【令和8年度の算定基礎届をまだ提出していない方へ】

令和8年度の算定基礎届は、2026年7月10日(金)に提出期限を迎えました。期限を過ぎていても、未提出のまま放置せず、できるだけ早く年金事務所へ提出することが大切です。提出が遅れると、年金事務所から確認を受けるほか、標準報酬月額や社会保険料の修正対応が必要になる場合があります。対象者の確認や賃金集計、届出書の作成に不安がある場合は、早めに年金事務所または社労士へ相談しましょう。

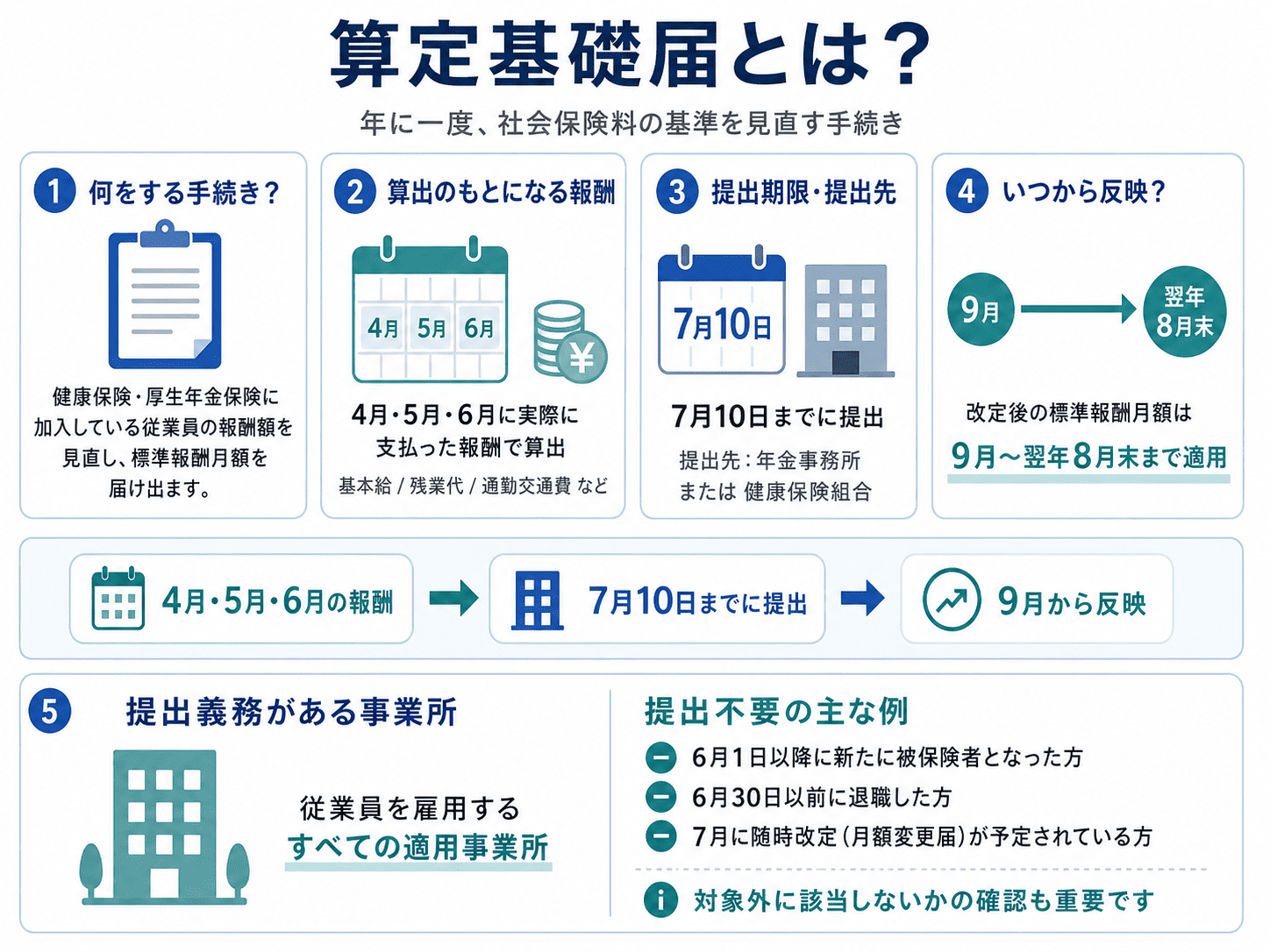

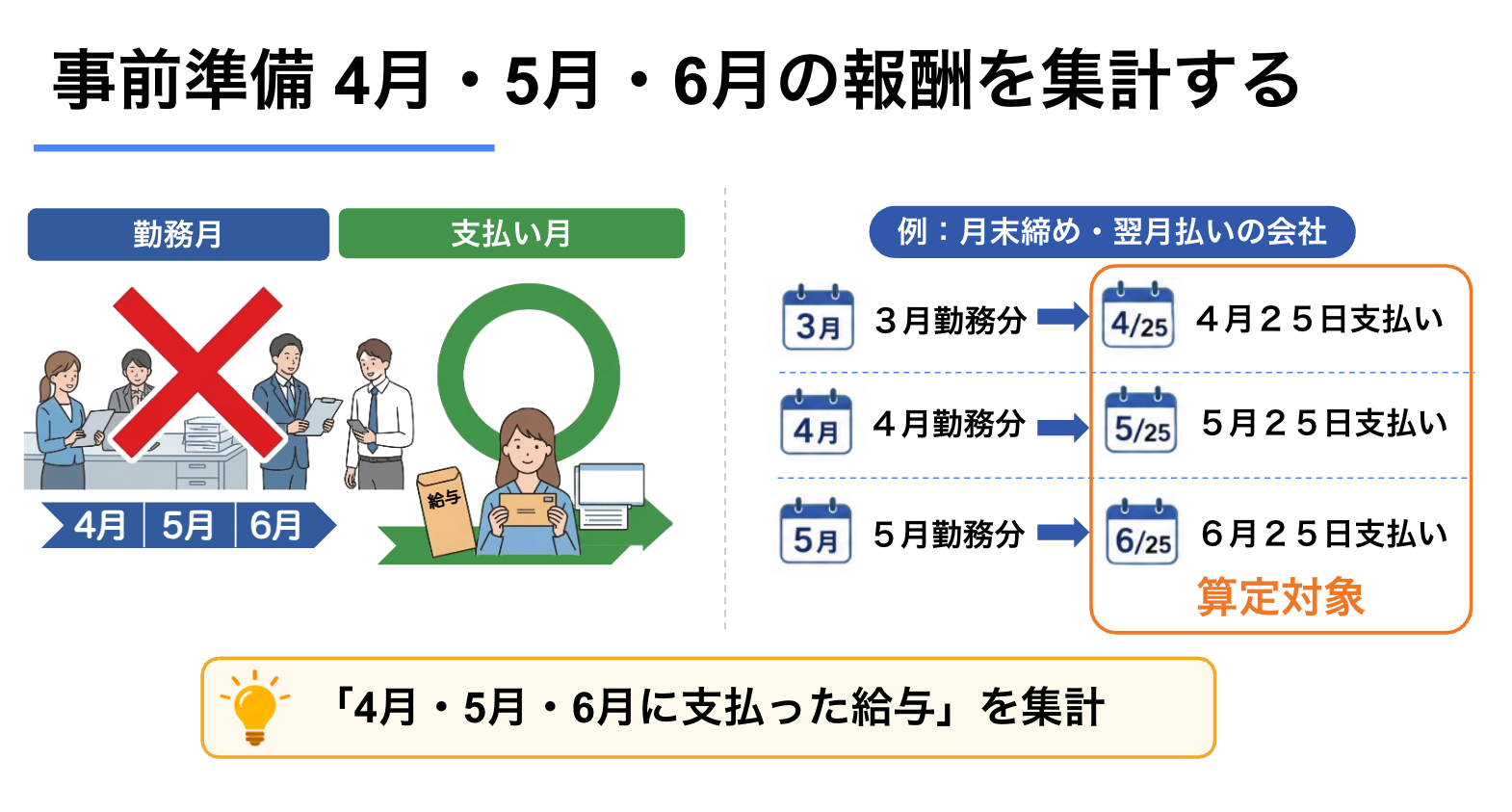

社会保険の算定基礎届は、正式には「被保険者報酬月額算定基礎届」といい、7月1日時点の被保険者と70歳以上被用者について、4月・5月・6月に実際に支払った報酬を届け出て、9月から翌年8月までの標準報酬月額を決めるための書類です。

社会保険に加入している事業所は、原則として毎年7月1日から7月10日までに提出する必要があります。

標準報酬月額は健康保険料・厚生年金保険料の計算基礎となるだけでなく、将来の年金額や傷病手当金などの給付額にも影響するため、対象者と報酬額を正しく確認することが重要です。

この記事では、算定基礎届の書き方を、対象者・提出期限・報酬に含めるものなどの基本から、提出までの流れに沿って記入例付きでわかりやすく解説します。

あわせて、電子申請や郵送などの提出方法、途中入社・退職者・休職・昇給があった場合、短時間労働者・短時間就労者(パートタイマー)など、実務で判断に迷いやすいケースも整理していますので、ぜひ参考にしてください。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

\申告期限を過ぎた年度更新もご相談ください/

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【提出期限を過ぎた算定基礎届も全国スポット対応】

社労士クラウドなら、顧問契約なしで、算定基礎届に必要な対象者の確認、賃金集計、届出書の作成・提出を社労士に依頼できます。

- まだ算定基礎届を提出していない

- 対象者の判断や賃金集計に不安がある

- 届出内容の誤りや提出漏れを防ぎたい

- できるだけ早く提出手続きを完了したい

\ 顧問料なし・全国対応/

> 算定基礎届の申請代行を相談確認する

提出期限を過ぎている場合も、そのまま放置せず、できるだけ早く対応することが大切です。

期限後の対応方法や、提出が遅れた場合の影響を詳しく確認したい方は、以下の記事をご覧ください。

算定基礎届は、正式には「被保険者報酬月額算定基礎届」といい、4月・5月・6月に実際に支払った報酬をもとに、社会保険料の計算基礎となる標準報酬月額を見直すための届出です。

算定基礎届によって決定された標準報酬月額は、原則として、その年の9月から翌年8月まで適用されます。

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

提出期限・提出先・提出方法は、次のとおりです。

| 項目 | 内容 |

|---|---|

| 提出期限 | 毎年7月1日から7月10日まで。7月10日が土日祝日の場合は翌開庁日 |

| 提出先 | 日本年金機構の事務センターまたは管轄の年金事務所。健康保険組合に加入している場合は、健康保険組合の案内も確認 |

| 提出方法 | 郵送、窓口持参、電子媒体(CD・DVD)、電子申請(e-Gov等) ※資本金等が1億円を超える法人など、一定の法人は電子申請が義務化されています。 |

算定基礎届は、原則として毎年7月1日から7月10日までに提出します。7月10日が土日祝日にあたる場合は、翌開庁日が期限です。2026年(令和8年度)の提出期限は、7月10日(金)です。

電子申請の具体的な手順を知りたい方は、下記の記事もあわせてチェックしてください。

算定基礎届の電子申請のやり方と提出方法は?いつからできるか、e-Gov・GビズIDでの手続きを社労士が解説

算定基礎届の電子申請のやり方と提出方法は?いつからできるか、e-Gov・GビズIDでの手続きを社労士が解説

なお、算定基礎届が毎年行う「定時決定」の手続きであるのに対し、月額変更届は、昇給や降給などによって固定的賃金が変動し、一定の要件を満たした場合に行う「随時改定」の手続きです。

7月・8月・9月の随時改定に該当する場合は、月額変更届による標準報酬月額が優先されます。

算定基礎届と月額変更届との詳しい違いや優先順位は、下記の記事で解説しています。

算定基礎届と月額変更届の違いとは?優先順位や同時提出が必要なケースを社労士が解説

算定基礎届と月額変更届の違いとは?優先順位や同時提出が必要なケースを社労士が解説

YouTubeでも「算定基礎届の書き方」について記入例付きで詳しく解説しています。テキストとセットで見るとより理解が深まるのでおすすめです。

算定基礎届の全体像や手続きの流れ、標準報酬月額の決め方についてはこちらの動画で詳しく解説しています。

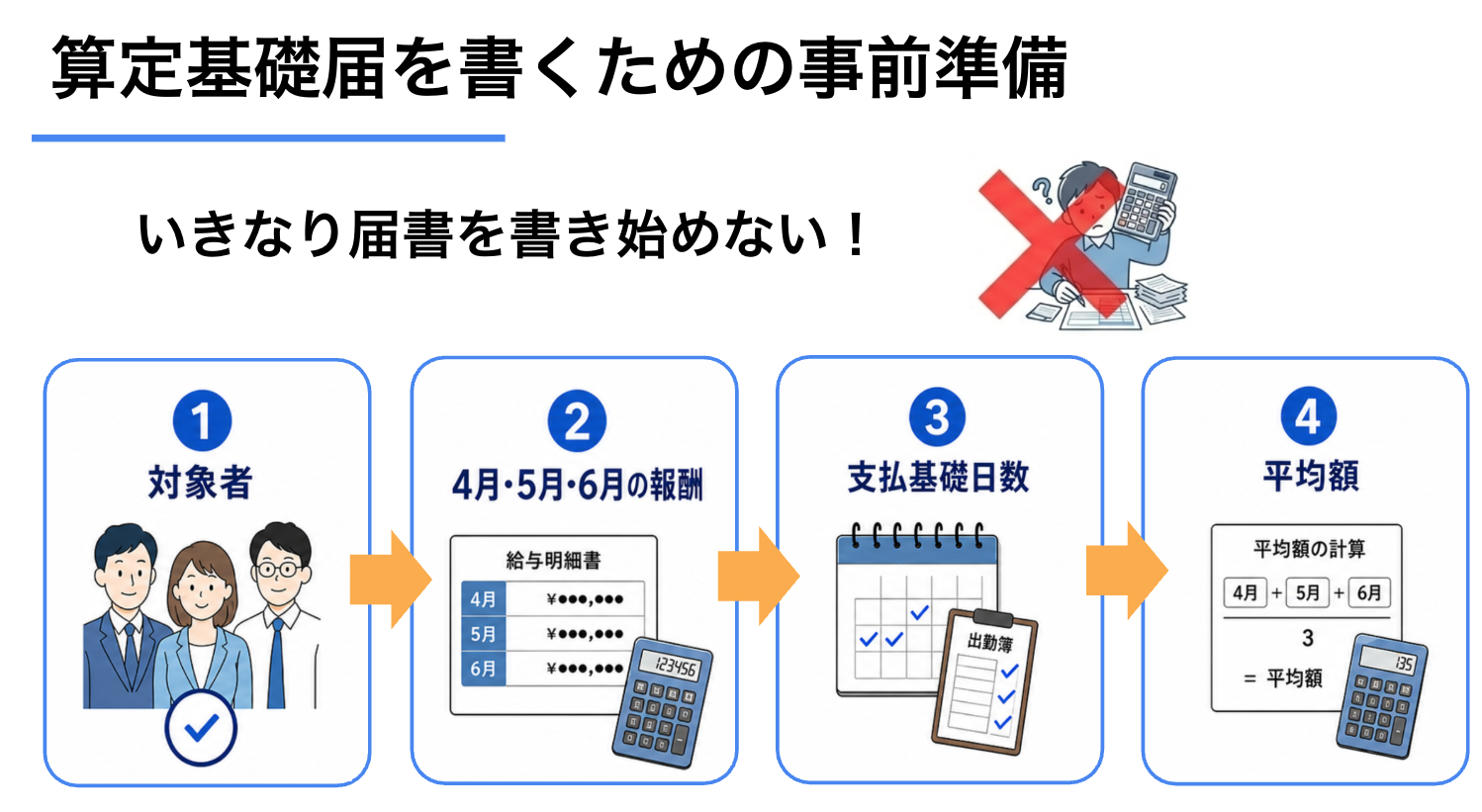

算定基礎届は、次の流れで準備・作成・提出します。

いきなり記入を始めるのではなく、まず年金事務所から届く書類や、オンライン事業所年金情報サービスで受け取る被保険者データを確認するところから始めましょう。

年金事務所から届く算定基礎届や、オンライン事業所年金情報サービスで受け取る被保険者データを確認します。

7月1日時点の被保険者を基準に、6月1日以降の資格取得者や月額変更届対象者などを確認します。

4月・5月・6月に実際に支払った報酬と、各月の支払基礎日数を確認します。

算定対象となる月の報酬を合計し、対象月数で割って平均額を算出します。途中入社や休職などがある場合は、必要に応じて修正平均額も確認します。

集計・計算した内容をもとに、支払基礎日数、報酬額、総計額、平均額、修正平均額、備考欄などを記入します。

原則として7月10日までに、郵送・窓口持参・電子媒体・電子申請のいずれかで提出します。

標準報酬月額決定通知書が届いたら、新しい標準報酬月額を確認し、9月分以降の給与計算へ反映します。

標準報酬月額の決定後、実際の社会保険料はいつから変更されるのか気になる方も多いでしょう。

この点については、以下の記事で詳しく解説しています。

算定基礎届(定時決定)はいつから反映?社会保険料の変更時期と給与計算の注意点を社労士が解説

算定基礎届(定時決定)はいつから反映?社会保険料の変更時期と給与計算の注意点を社労士が解説

算定基礎届を書き始める前に、次の4つを確認します。

- 対象になる人・ならない人を確認する

- 4月・5月・6月に支払った報酬額

- 支払基礎日数と標準報酬月額の算定対象月

- 算定対象月の平均額と標準報酬月額

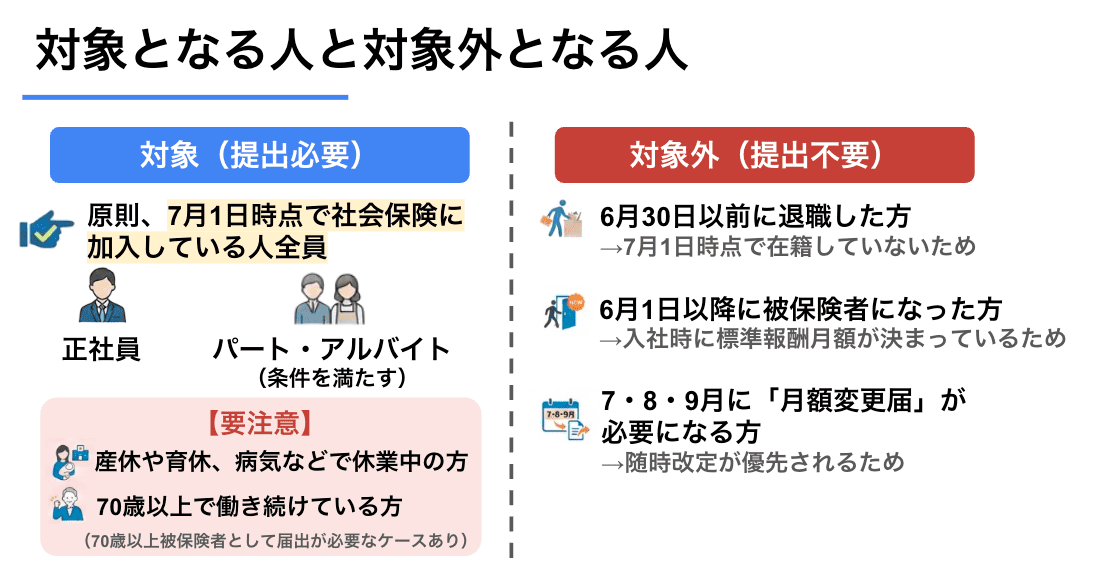

対象になる人・ならない人を確認する

算定基礎届の対象者は、原則として7月1日時点で使用している被保険者と70歳以上被用者です。

正社員だけでなく、社会保険に加入している契約社員、パート、アルバイトも対象になります。休職中、産前産後休業中、育児休業中であっても、7月1日時点で被保険者資格がある場合は対象になる点に注意してください。

年金事務所から届いた届書や、オンライン事業所年金情報サービスで受け取った被保険者データと、自社の在籍情報を照合し、対象になる人・ならない人を確認しましょう。

| 対象になる人 | 補足 |

|---|---|

| 7月1日時点の被保険者 | 正社員、契約社員、社会保険加入中のパート・アルバイトを含む |

| 70歳以上被用者 | 同一届書を使い、備考欄「1.70歳以上被用者算定」に注意 |

| 産休・育休・休職中の人 | 7月1日時点で被保険者資格があれば対象。報酬がない月は算定対象外になることがある |

| 対象にならない人 | 補足 |

|---|---|

| 6月1日以降に資格取得した人 | 資格取得時の標準報酬月額が適用されるため |

| 6月30日以前に退職した人 | 7月1日時点で被保険者ではないため |

| 7月改定の月額変更届を提出する人 | 月額変更届が優先されるため |

| 8月・9月随時改定予定の申し出を行う人 | 申し出を行う場合は省略可能。紙届書と電子申請で処理が異なる |

70歳以上被用者については、厚生年金保険の被保険者ではなくなっていても、在職老齢年金等の確認のため届出が必要になる場合があります。届書では、個人番号または基礎年金番号、備考欄の「1.70歳以上被用者算定」などを確認しましょう。

また、個人事業主でも、常時5名以上の従業員を雇用したり、任意適用など社会保険の適用事業所になっている場合は、算定基礎届の提出が必要です。

個人事業主が従業員1人、5人以下を雇う場合の社会保険加入の条件は?手続きや注意点も解説

個人事業主が従業員1人、5人以下を雇う場合の社会保険加入の条件は?手続きや注意点も解説

4月・5月・6月に支払った報酬額を集計

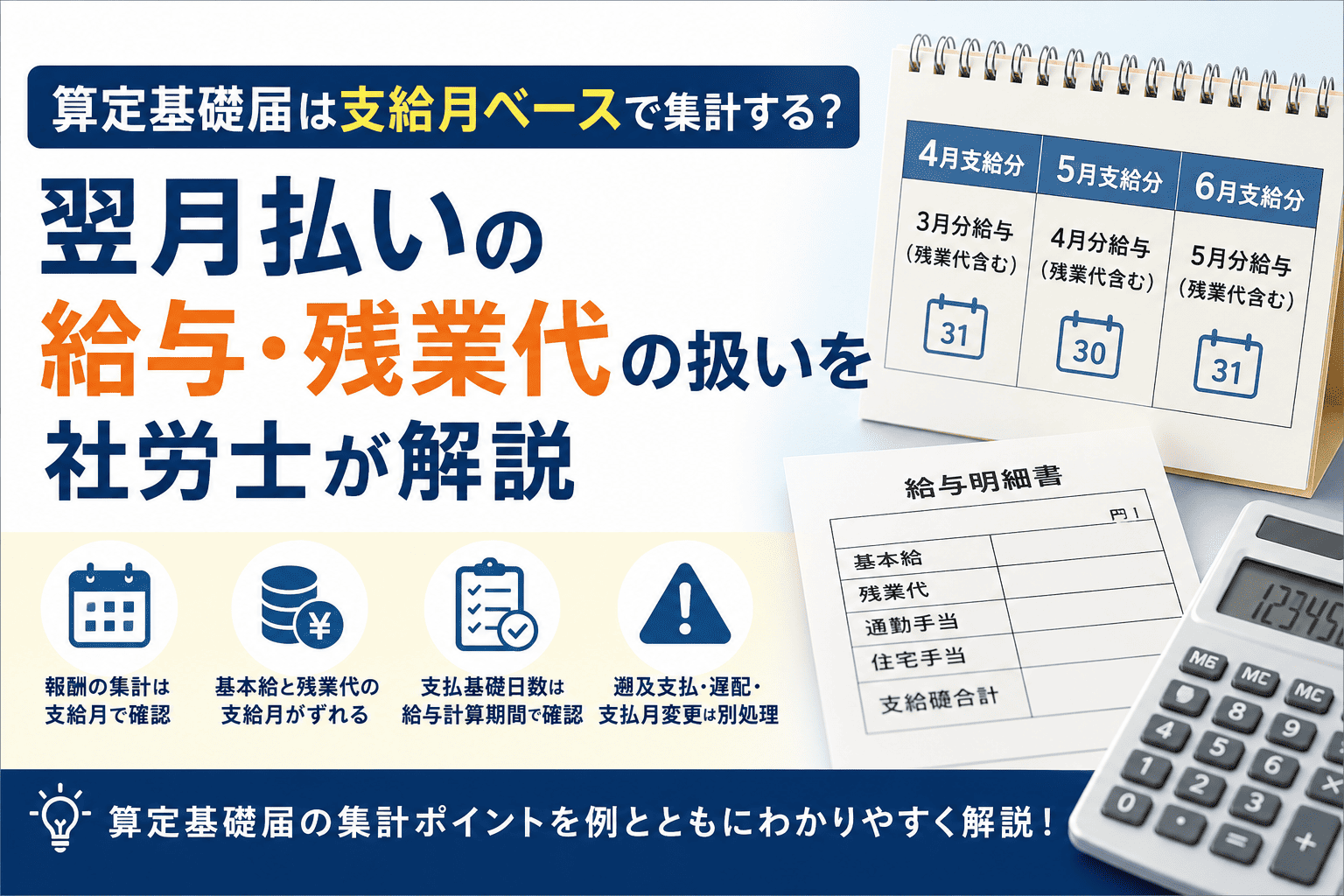

算定基礎届で集計するのは、「4月分・5月分・6月分の給与」ではなく、「4月・5月・6月に実際に支払った報酬」です。

例えば、月末締め・翌月25日払いの会社では、4月25日に支払った給与、5月25日に支払った給与、6月25日に支払った給与を確認します。対象となる労働月と支払月がずれるため、給与台帳を確認するときは注意しましょう。

社会保険料は4から6月の給与で決まる!仕組みと注意点を社労士が解説

社会保険料は4から6月の給与で決まる!仕組みと注意点を社労士が解説

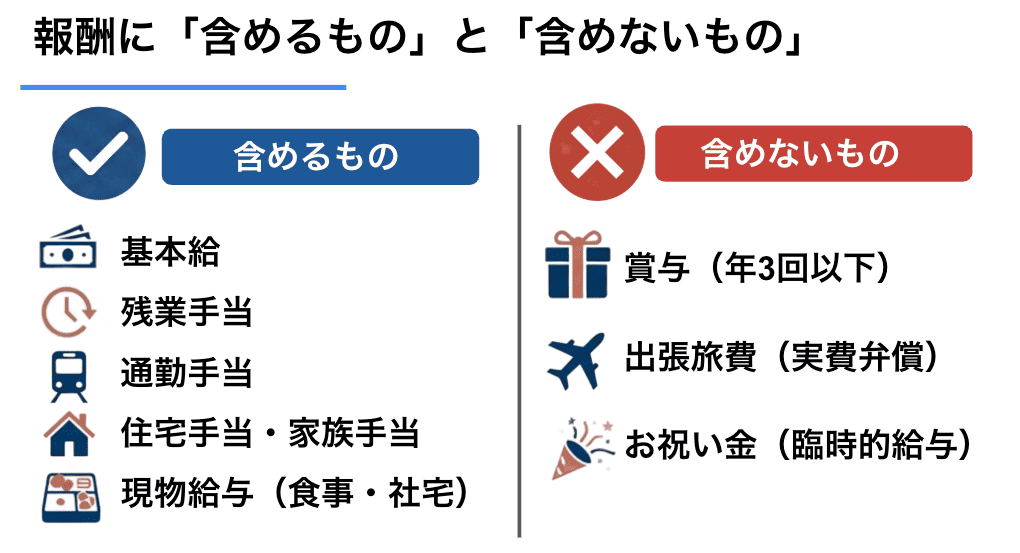

報酬に含めるかどうかは、支給名目だけでなく、労働の対償として支払われているかどうかで判断します。

代表例は次のとおりです。

| 具体例 | 算定基礎届での扱い |

|---|---|

| 基本給、役職手当、住宅手当、家族手当 | 報酬に含める |

| 通勤手当、残業代、休日手当、深夜手当 | 報酬に含める |

| 通勤定期券、食事、住宅などの現物給与 | 価額に換算して含める |

| 具体例 | 算定基礎届での扱い |

|---|---|

| 年3回以下の賞与 | 賞与支払届の対象 |

| 出張旅費、赴任旅費などの実費弁償 | 報酬に含めない |

| 退職金、臨時の慶弔見舞金 | 報酬に含めない |

| 具体例 | 算定基礎届での扱い |

|---|---|

| 年4回以上支給される賞与等 | 報酬として扱う場合がある |

| 社会保険適用促進手当 | 条件を満たす場合、標準報酬月額等の算定から除外できる扱いがある |

通勤手当は、所得税で非課税となる範囲があっても、社会保険では原則として報酬に含めます。残業代も、4月・5月・6月に支払われたものは原則として報酬に含めます。

社会保険適用促進手当は、短時間労働者が新たに社会保険の適用となった場合に、本人負担分の保険料相当額を補う趣旨で支給される手当です。

一定条件を満たす場合、最大2年間、標準報酬月額・標準賞与額の算定で考慮しない取扱いがあります。通常の手当と同じように機械的に含めず、支給目的・対象者・上限額を確認してください。

算定基礎届の報酬には、基本給だけでなく、残業代や通勤手当、各種手当なども含まれます。特に残業代は、4月・5月・6月に支払われた金額をもとに判断するため、「働いた月」と「支払われた月」がずれる場合は注意が必要です。

算定基礎届に残業代を含める考え方や、4月・5月・6月の残業代が社会保険料に与える影響については、以下の記事で詳しく解説しています。

算定基礎届に残業代は含める?4月・5月・6月の残業が社会保険料に与える影響を社労士が解説

算定基礎届に残業代は含める?4月・5月・6月の残業が社会保険料に与える影響を社労士が解説

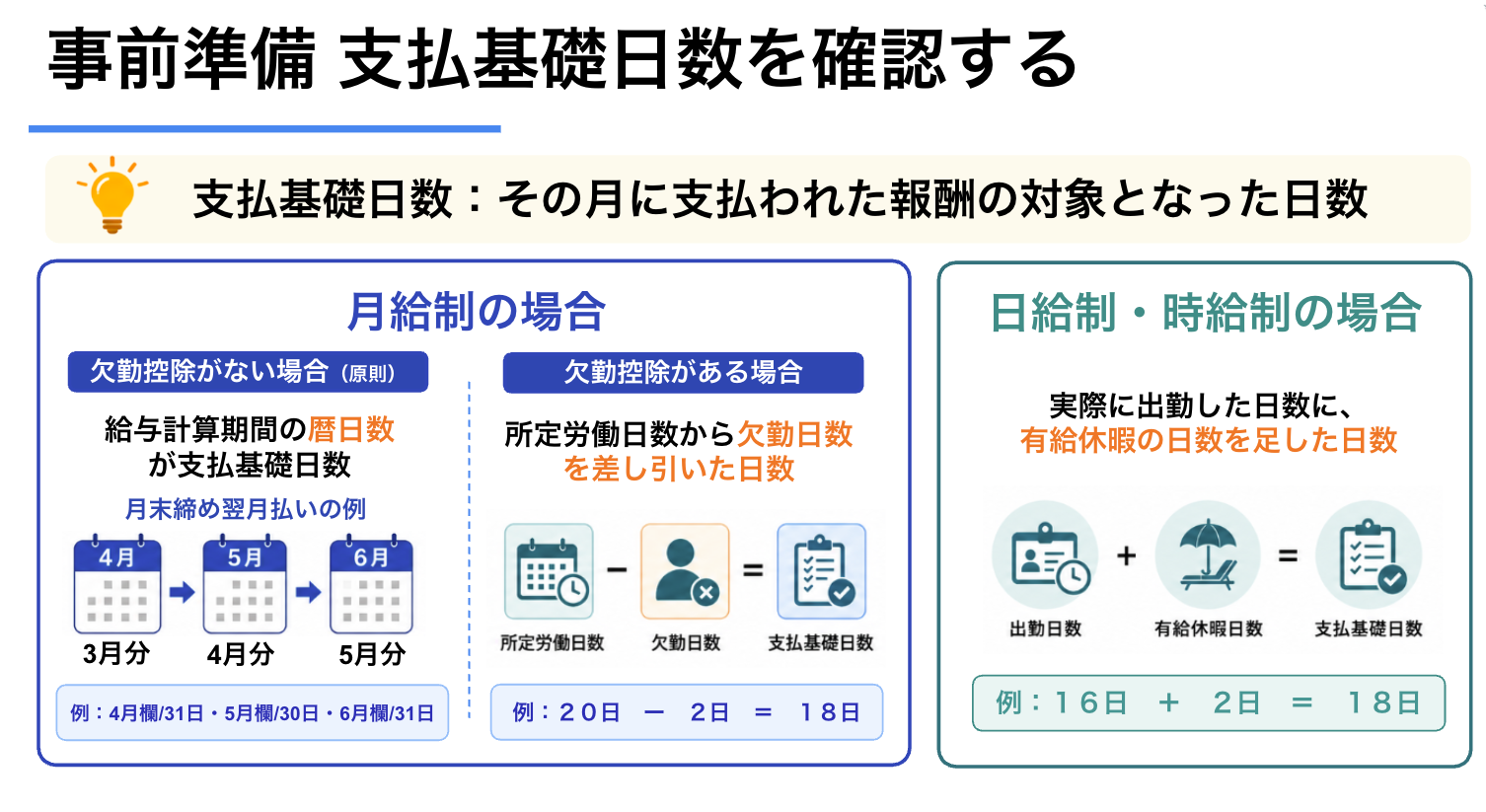

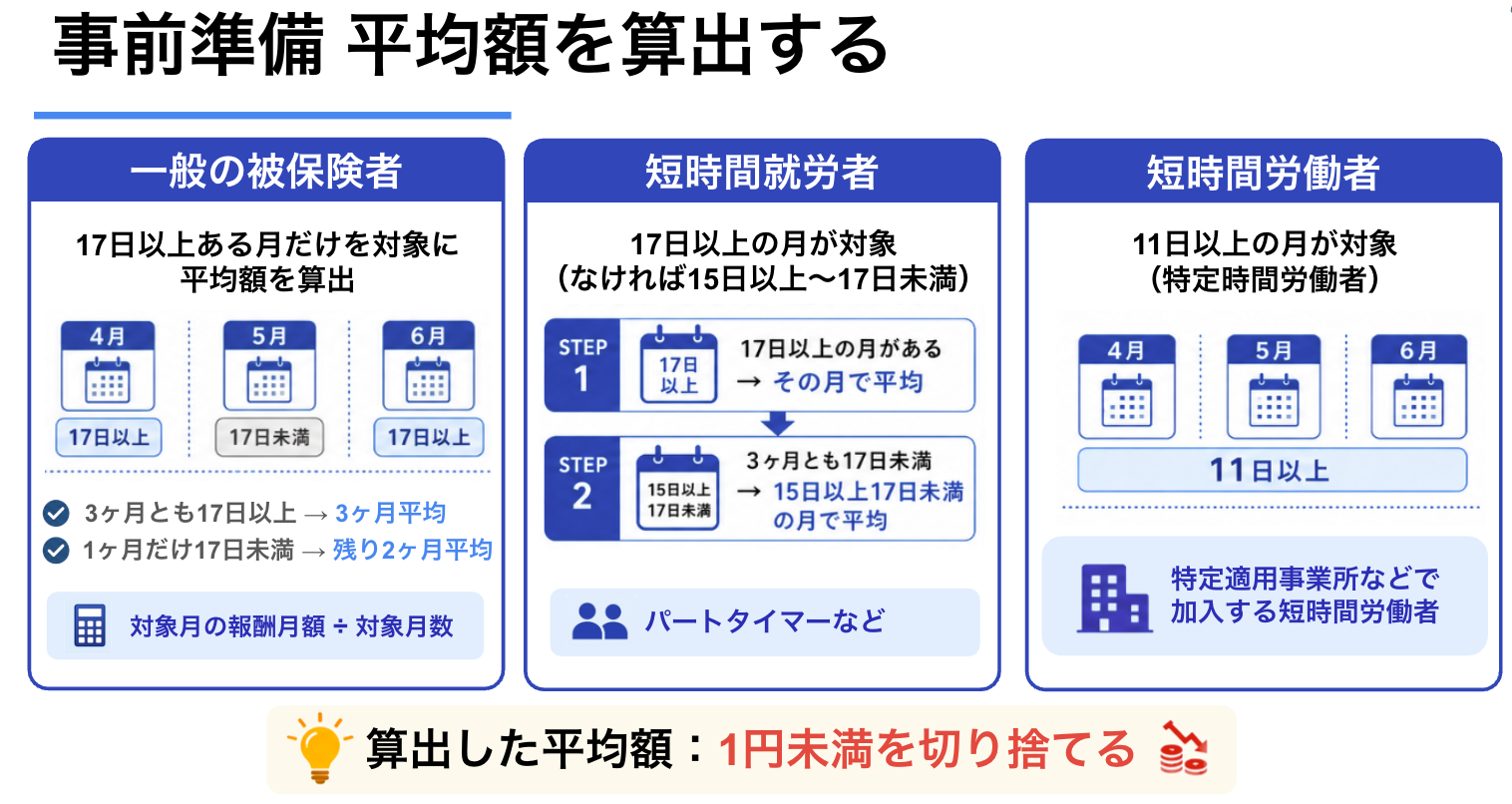

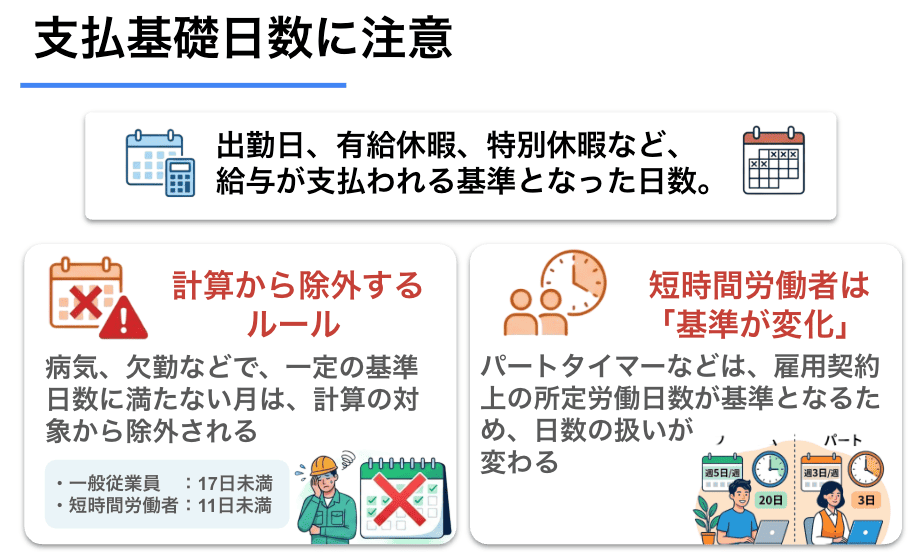

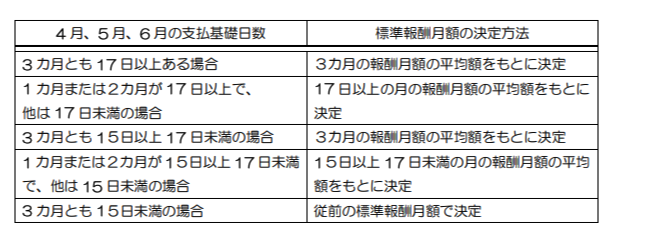

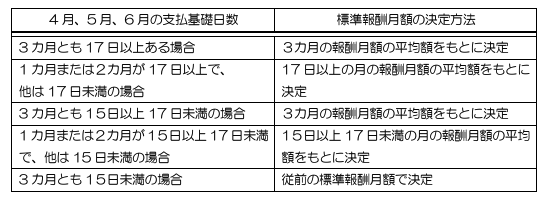

支払基礎日数を確認する

支払基礎日数とは、その月の報酬支払いの対象となった日数です。

標準報酬月額を算定するときは、支払基礎日数が一定以上ある月だけを使います。

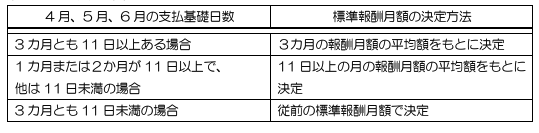

| 区分 | 算定に使う支払基礎日数 | 備考欄 |

|---|---|---|

| 一般被保険者 | 17日以上 | 通常は特記事項なし |

| 短時間就労者 | 17日以上。3カ月とも17日未満なら15日以上17日未満の月 | 「7.パート」に〇 |

| 短時間労働者 | 11日以上 | 「6.短時間労働者(特定適用事業所等)」に〇 |

月給制の場合、支払基礎日数は原則として暦日数です。ただし、欠勤控除がある場合は、就業規則等に基づく所定労働日数から欠勤日数を差し引いて確認します。

日給制・時給制の場合は、出勤日数に有給休暇日数を加えて確認します。

標準報酬月額を算出する

対象者、4月・5月・6月の報酬額、支払基礎日数を確認したら、算定対象となる月の報酬を平均し、標準報酬月額を確認します。

一般の被保険者は、支払基礎日数が17日以上ある月を対象にします。短時間就労者(パートタイマー)は、17日以上の月がない場合、15日以上17日未満の月を対象にすることがあります。

特定適用事業所等に勤務する短時間労働者は、支払基礎日数が11日以上の月を対象にします。

算出した平均額を健康保険・厚生年金保険の標準報酬月額表に当てはめ、等級を確認します。実際の届書では、総計額、平均額、必要に応じて修正平均額を記入します。具体的な記入方法は、後述の「算定基礎届の書き方・作成手順」と「記入例」で解説します。

なお、標準報酬月額の算出方法については、以下の記事で詳しく解説していますので、あわせてご参照ください。

標準報酬月額とは?決め方や計算方法、調べ方を社労士がわかりやすく解説(簡易計算ツール付き)

標準報酬月額とは?決め方や計算方法、調べ方を社労士がわかりやすく解説(簡易計算ツール付き)

算定基礎届の準備に不安がある方へ算定基礎届では、対象者の確認、4月・5月・6月に支払った報酬の集計、支払基礎日数の確認など、事前に整理すべき項目が多くあります。

「自社で正しく準備できているか不安」という場合は、社労士への確認・スポット依頼も検討できます。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・業界最安値の価格帯・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

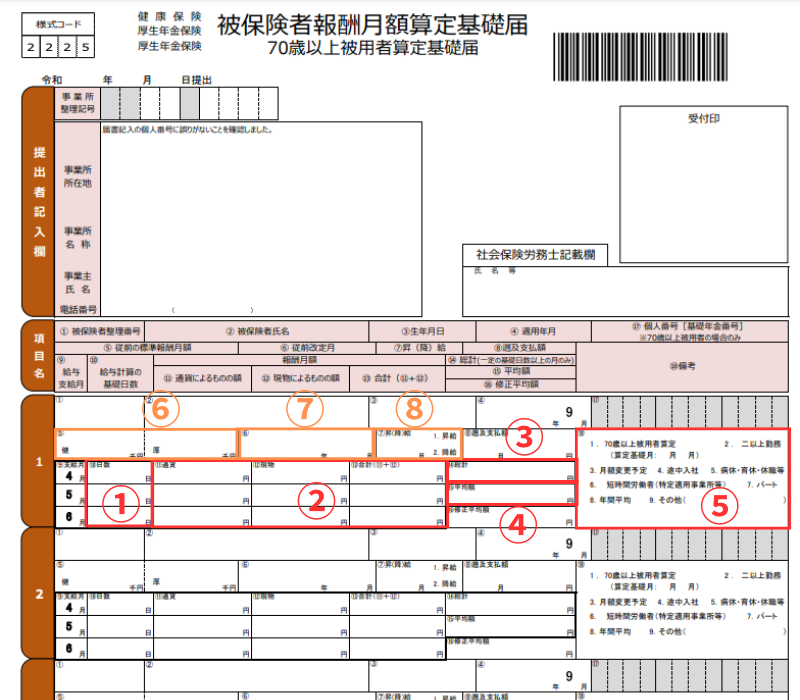

ここからは、算定基礎届の主な欄の書き方を説明します。実際に記入する際は、最新の届書様式・記入例を確認してください。

①(10)の欄に支払基礎日数を記入

画像の赤枠①の部分(届出用紙の⑩の欄)には、4月・5月・6月それぞれの支払基礎日数を入れます。

の欄に支払基礎日数を記入.png)

支払基礎日数とは、報酬支払いの対象となった日数のことです。月給制の場合は原則として暦日数、日給・時給制の場合は出勤日数に有給休暇日数を加えた日数が基本です。

ただし、月給制で欠勤控除がある場合は、就業規則等に基づく所定労働日数から欠勤日数を差し引いて確認します。

支払基礎日数は、給与の支払日ではなく、報酬を計算する対象となった日数を指します。

月末締め・翌月25日払いの場合、算定基礎届には、4月・5月・6月に実際に支給した給与を記入します。

たとえば、4月分給与を5月25日に支給する場合、その給与は「5月欄」に記入します。支払基礎日数は、給与の対象期間である4月1日から4月30日までの日数を確認します。

| 算定基礎届の欄 | 実際の支給月 | 給与の対象期間 | 支払基礎日数 |

|---|---|---|---|

| 4月欄 | 4月支給 | 3月分給与 | 31日 |

| 5月欄 | 5月支給 | 4月分給与 | 30日 |

| 6月欄 | 6月支給 | 5月分給与 | 31日 |

このように、報酬額は「実際に支給した月」を基準に記入し、支払基礎日数は「その給与の対象期間」を基準に確認します。

給与が翌月払いの場合や、残業代だけ支給月がずれる場合の集計方法については、以下の記事で詳しく解説しています。

算定基礎届は支給月ベースで集計する?翌月払いの給与・残業代の扱いを社労士が解説

算定基礎届は支給月ベースで集計する?翌月払いの給与・残業代の扱いを社労士が解説

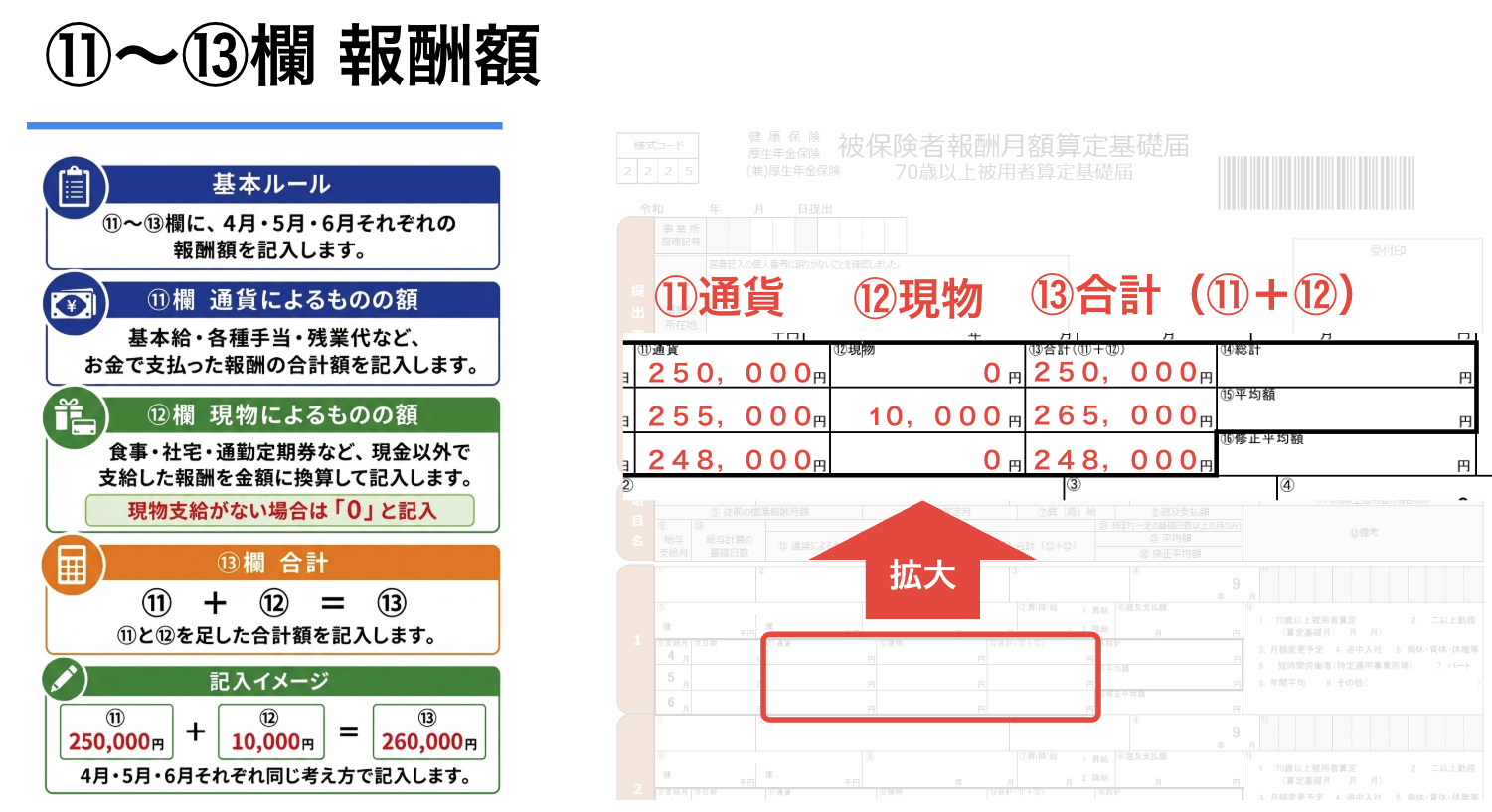

②(11)~(13)の欄に通貨と現物支給額とその合計を記入

画像の赤枠②の部分(届出用紙の⑪〜⑬の欄)には、4月・5月・6月それぞれの報酬額を記入します。

◯(11)通貨によるものの額

基本給、役職手当、通勤手当、残業手当など、通貨で支払った報酬の総額を入れます。

◯(12)現物によるものの額

食事、住宅、通勤定期券など、金銭以外で支給した報酬を金額に換算して記載します。現物支給がない場合は、「0」とします。

◯(13)合計

(11)通貨によるものの額と(12)現物によるものの額を合計した金額を記入します。

現物給与がある場合は、厚生労働大臣が定める価額などに基づいて換算します。健康保険組合に加入している場合は、組合ごとに取り扱いが異なることもあるため、加入先の案内も確認しておきましょう。

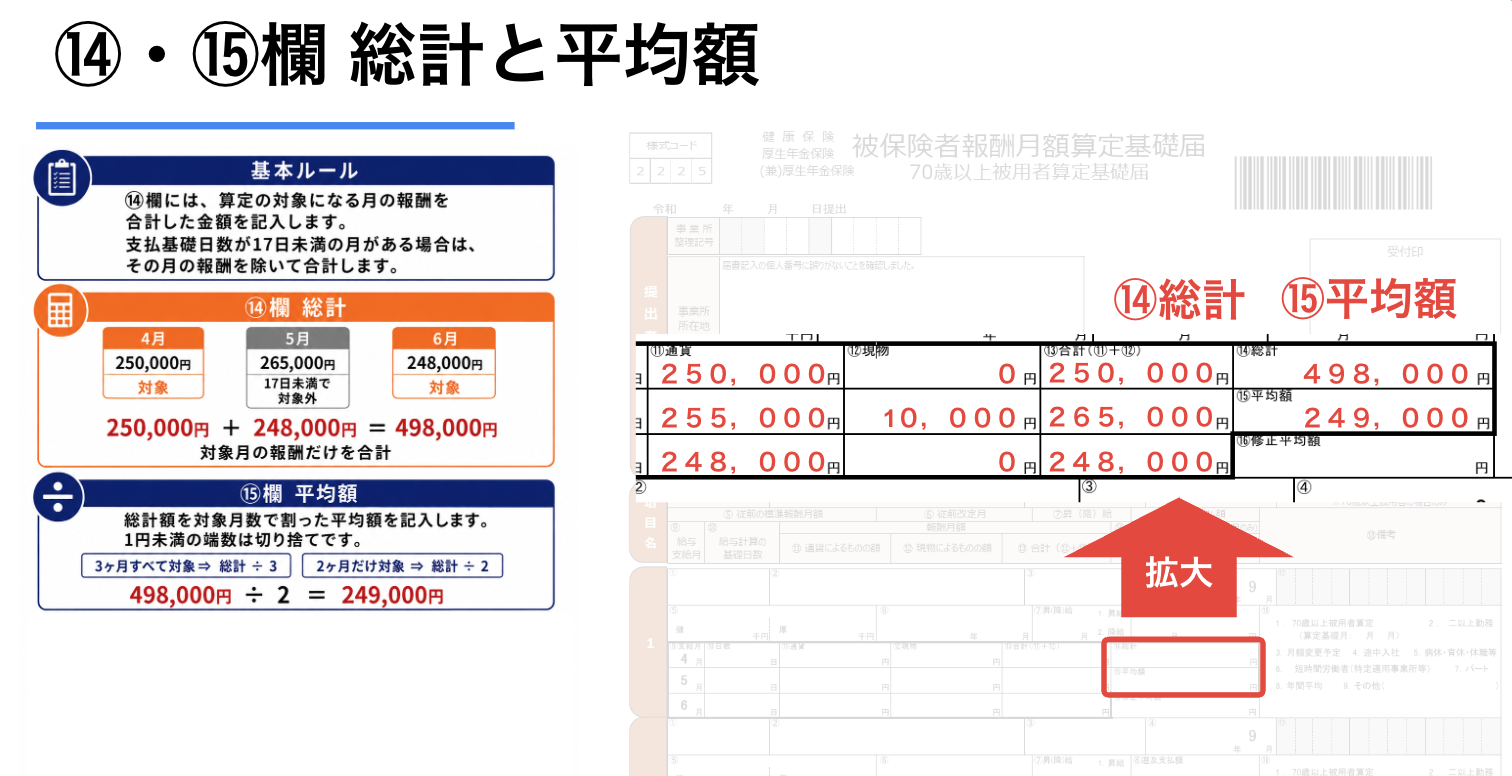

③(14)の欄に総計額を記入

画像③の部分(届出用紙の⑭の欄)には、算定対象となる月の報酬額を合計した金額を記入します。

一般被保険者の場合、支払基礎日数が17日未満の月は原則として除外します。例えば、4月と6月は17日以上、5月は15日だった場合、4月と6月の報酬だけを合計します。

④(15)の欄に平均額を記入

画像④の部分(届出用紙の⑮の欄)には、総計額を算定対象月数で割った平均額を記入します。1円未満の端数は切り捨てます。

3カ月すべて対象なら3で割ります。2カ月だけ対象なら2で割ります。1カ月だけ対象なら、その月の報酬額が平均額になります。

なお、途中入社、遡及支払、休職などにより、単純な平均額では実態に合わない場合は、(16)修正平均額の欄も確認します。

特に途中入社で1カ月分の給与が支給されていない月がある場合は、その月を算定対象から除き、対象月だけで計算した平均額を修正平均額に記入します。

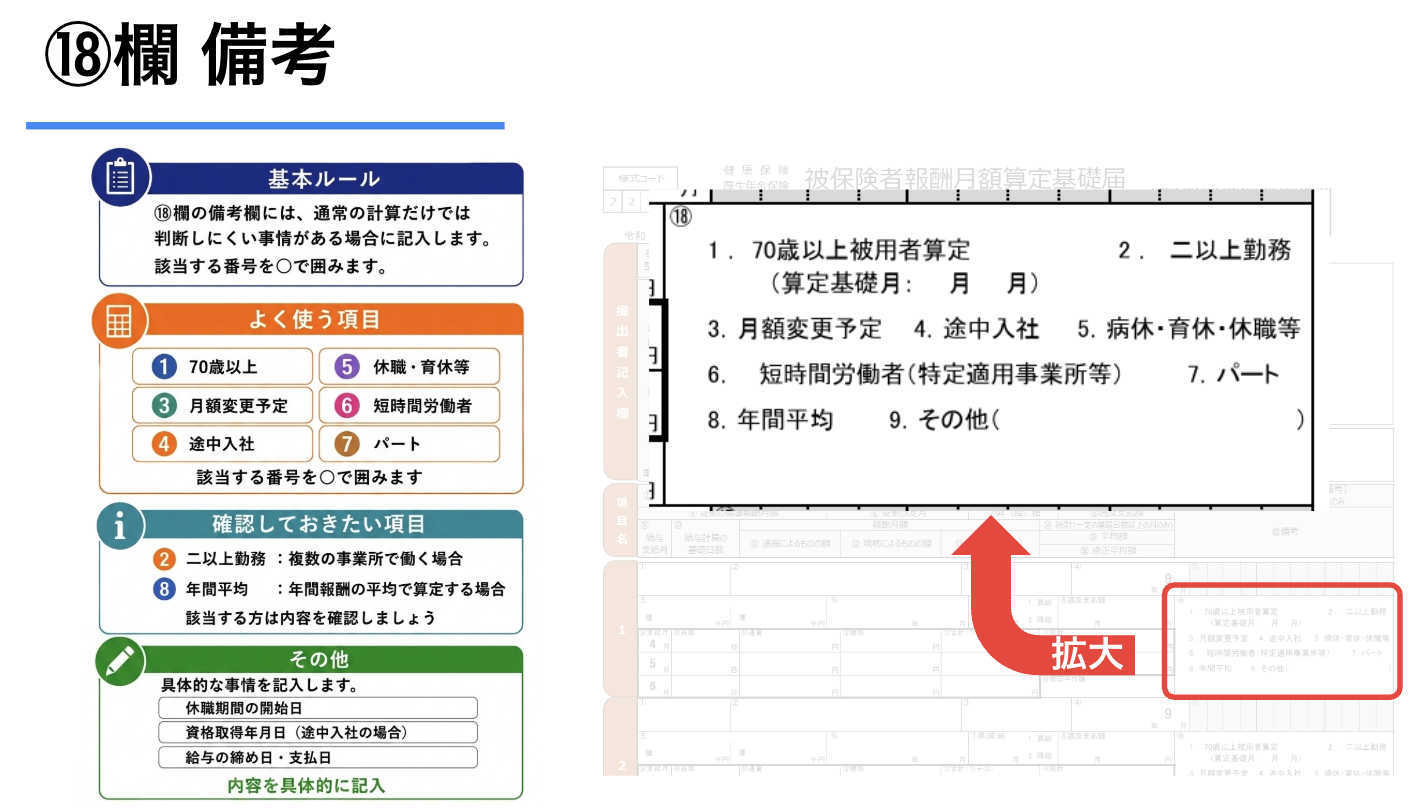

⑤(18)の欄に備考がある場合は記入

画像の赤枠⑤の部分(届出用紙の⑱の欄)には、70歳以上被用者、二以上勤務、月額変更予定、途中入社、休職、短時間労働者など、通常の計算だけでは判断しにくい事情を記入します。

主な記入例は次のとおりです。

| 備考欄 | 使う場面 |

|---|---|

| 1. 70歳以上被用者算定 | 70歳以上被用者の算定基礎届を提出する場合 |

| 2. 二以上勤務 | 複数の事業所に勤務している場合 |

| 3. 月額変更予定 | 7月・8月・9月に月額変更届を提出予定の場合 |

| 4. 途中入社 | 4月・5月・6月の途中で入社した場合 |

| 5. 病休・育休・休職等 | 病休、育休、休職などがある場合 |

| 6. 短時間労働者(特定適用事業所等) | 短時間労働者に該当する場合 |

| 7. パート | 短時間就労者として扱う場合 |

| 8. 年間平均 | 年間報酬の平均で算定する場合 |

| 9. その他 | 締日・支払日、休職期間、資格取得年月日など補足が必要な場合 |

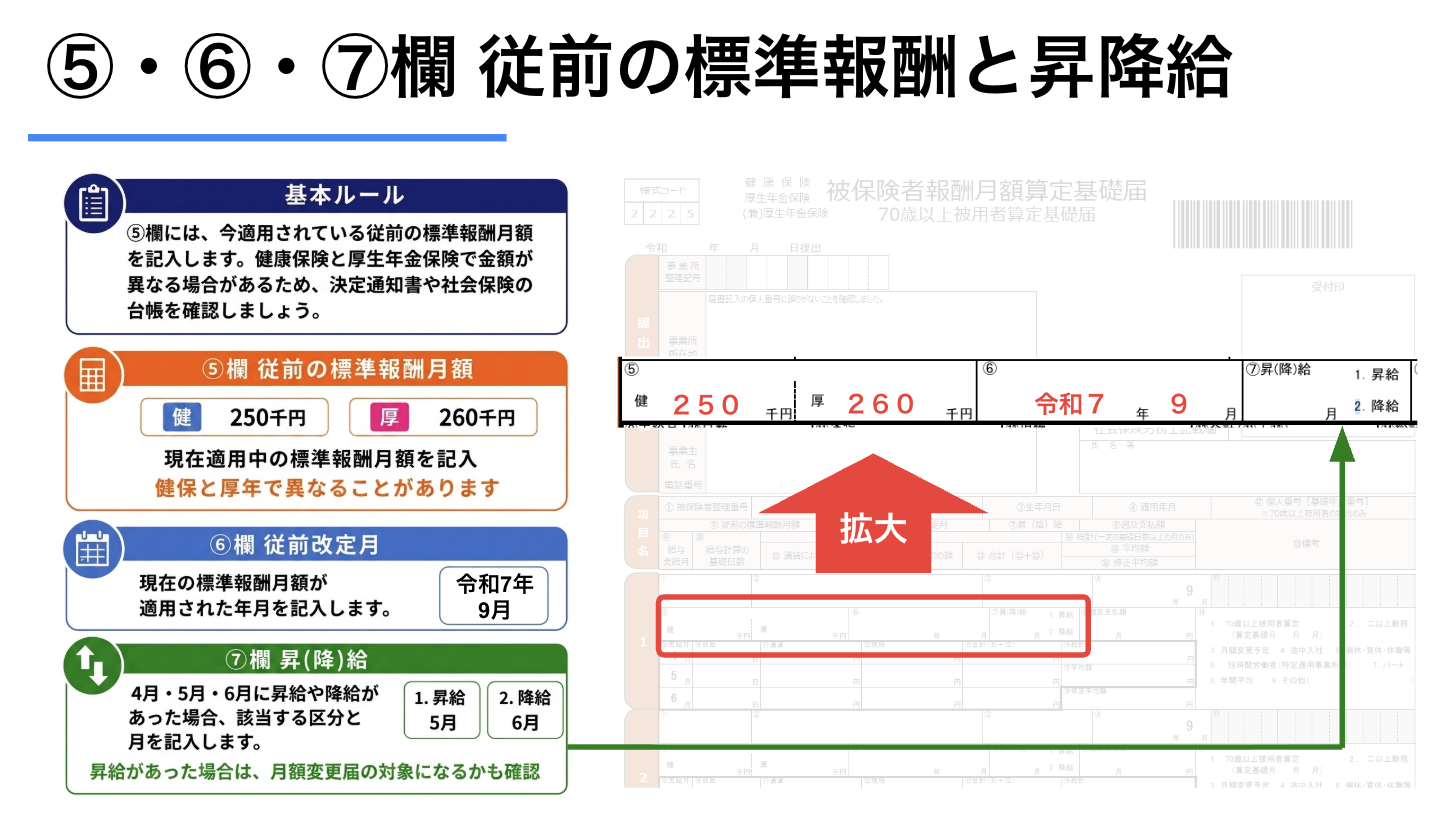

⑥(5)の欄に従前の標準報酬額を記入

画像⑥の部分(届出用紙の⑤の欄)には、現在適用されている従前の標準報酬月額を記入します。

健康保険と厚生年金保険で等級や標準報酬月額が異なる場合があるため、標準報酬月額決定通知書や社会保険の台帳を確認して記入しましょう。

⑦(6)の欄に⑥の定時決定の月を記入

画像⑦の部分(届出用紙の⑥の欄)には、現在の標準報酬月額が適用された年月を記入します。

前年の定時決定で決まった場合だけでなく、途中で月額変更届による随時改定があった場合は、その改定月を確認して記入します。

⑧(7)の欄に昇(降)給があった場合は記入

画像⑧の部分(届出用紙の⑦の欄)には、4月・5月・6月に昇給または降給があった場合に、該当する区分と月を記入します。

昇給・降給がある場合は、算定基礎届だけでなく、月額変更届の対象になるかも確認しましょう。遡及支払がある場合は、必要に応じて遡及支払額の欄も確認します。

算定基礎届の記入で判断に迷う方へ算定基礎届では、従業員の状況や給与計算の内容によって、書類の書き方や提出要否の判断が変わることがあります。 「この従業員は対象になる?」「どの欄に記入すればいい?」「この金額を含めていい?」など、判断に迷う場合は、提出前に専門家へ確認しておくと安心です。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・業界最安値の価格帯・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

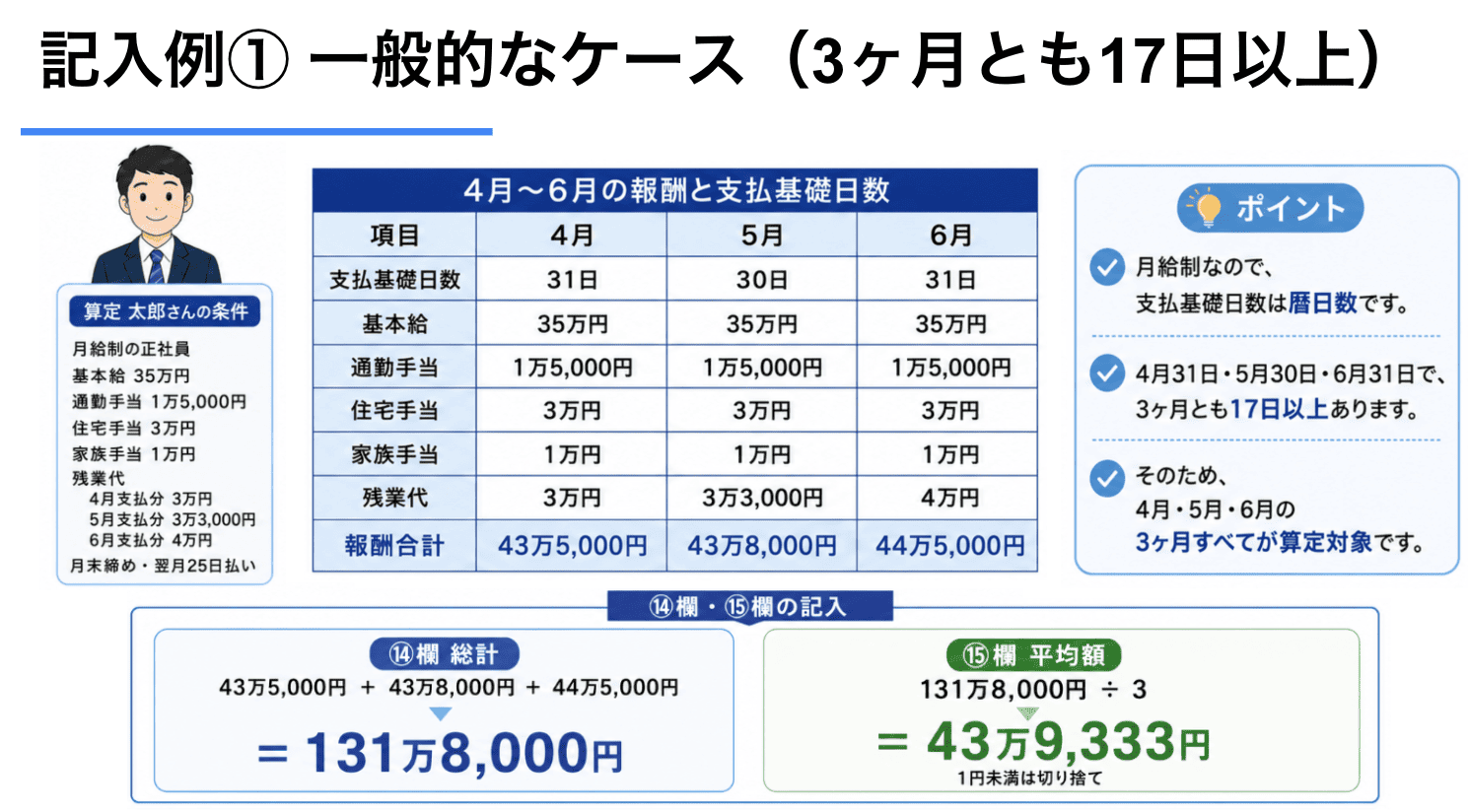

ここでは、算定基礎届の代表的な記入例を紹介します。自社の状況に近いケースを参考にしてください。

なお、ここからの記入例では、月末締め・翌月25日払いの会社として考えます。

そのため、算定基礎届の4月欄には3月分給与、5月欄には4月分給与、6月欄には5月分給与を記入する前提です。支払基礎日数も、それぞれの給与計算期間に対応する日数で確認します。記入例① 一般的なケース(3ヶ月とも17日以上)

記入例① 一般的なケース(3ヶ月とも17日以上)

まずは、一般的な記入例として、正社員である「算定 太郎」さんのケースを見ていきましょう。

【例】「算定 太郎」さんの情報(正社員)

- 年齢・性別: 32歳 男性

- 勤務地: 東京都の事業所勤務

- 雇用形態: 正社員

- 基本給: 35万円

- 通勤手当: 1万5,000円(全月同額)

- 住宅手当: 3万円(全月同額)

- 家族手当: 1万円(全月同額)

- 残業手当: 4月・5月・6月でそれぞれ支給額が異なる

- 賞与: 年2回支給(算定基礎届の報酬月額には含めない)

4月欄・5月欄・6月欄のすべてで支払基礎日数が17日以上ある場合は、3ヶ月分の報酬を合計し、3で割って平均額を算出します。

【4月から6月までの勤務実績と報酬】

| 4月 | 5月 | 6月 | |

| 支払基礎日数 | 31日 | 30日 | 31日 |

| 基本給 | 350,000円 | 350,000円 | 350,000円 |

| 通勤手当 | 15,000円 | 15,000円 | 15,000円 |

| 住宅手当 | 30,000円 | 30,000円 | 30,000円 |

| 家族手当 | 10,000円 | 10,000円 | 10,000円 |

| 残業代 | 30,000円 | 33,000円 | 40,000円 |

| 合計 | 435,000円 | 438,000円 | 445,000円 |

※ 報酬月額の算出にあたっては、1円未満は切り捨てとします。

月給制で欠勤がなければ、支払基礎日数は給与計算期間の暦日数で確認します。4月欄は3月分給与に対応する31日、5月欄は4月分給与に対応する30日、6月欄は5月分給与に対応する31日です。

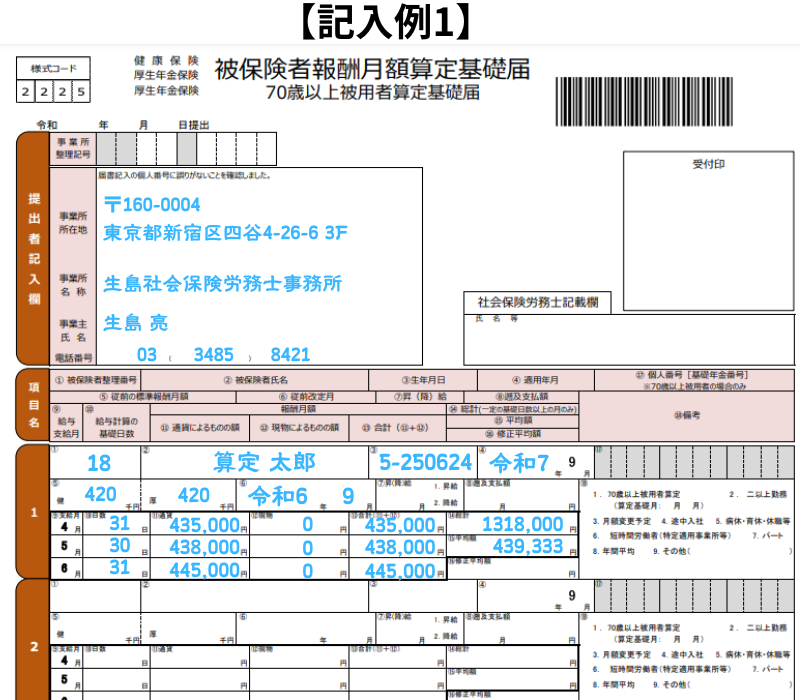

■算定 太郎さんの算定基礎届の記入例

添付画像の「算定 太郎」さんの記入例を見ながら、各項目の記入方法を確認していきましょう。

【報酬月額算出の手順】

「算定 太郎」さんの4月、5月、6月の3ヶ月すべてが算定の対象となるため、4月、5月、6月の合計額が総計欄(⑭欄)に記載され、それを3で割った金額が平均額(⑮欄)に記載されています。

※支払基礎日数が17日未満の月がある場合は、その月を除外して計算します。

- 報酬合計額「⑭欄(総計)」:1,318,000円

- 報酬月額「⑮欄(平均額)」: 439,333円 (1円未満の端数は切り捨て)

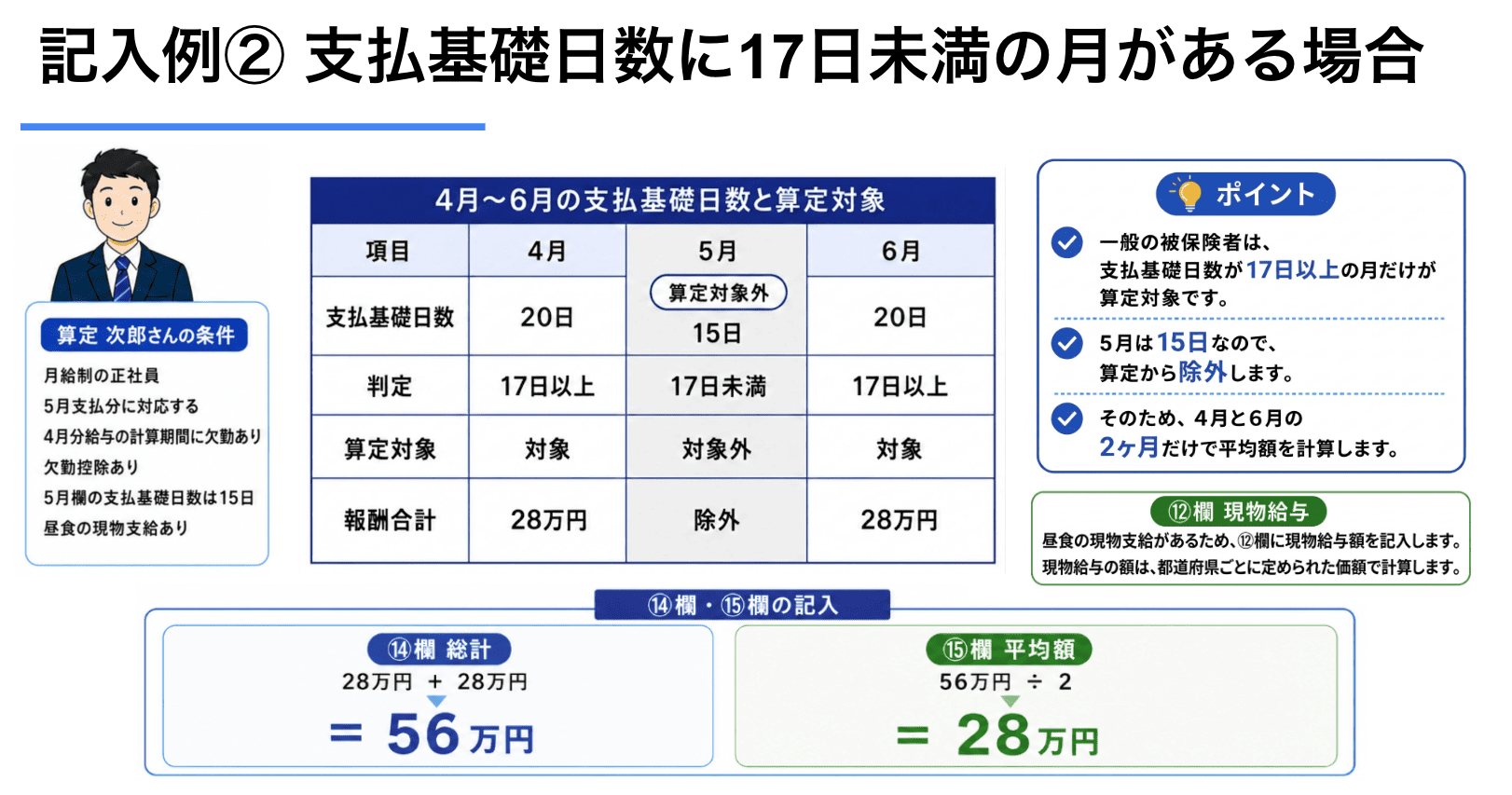

記入例② 支払基礎日数に17日未満の月がある場合

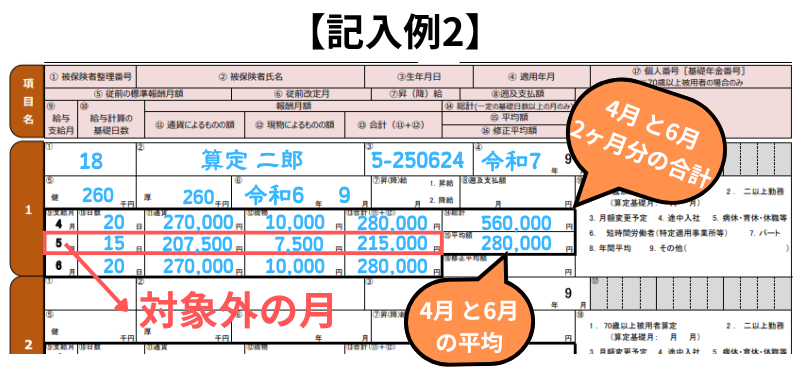

次に、支払基礎日数に17日未満の月がある場合として、「算定 次郎」さんのケースを見ていきましょう。

【例】「算定 次郎」さんの情報

「算定 次郎」さんは正社員ですが、5月支払分、つまり4月分給与の計算期間に欠勤があり、支払基礎日数が15日しかありません。

一般の被保険者は17日以上の月だけが算定の対象になるため、5月欄は除外して、4月欄と6月欄の2ヶ月だけで計算します。

- 年齢・性別: 30歳 男性

- 勤務地: 東京都の事業所勤務

- 雇用形態: 正社員(欠勤控除あり)

- 基本給: 25万円

- 通勤手当: 1万円(全月同額)

- 住宅手当: 1万円(全月同額)

- 昼食: 1回(1日500円相当/現物)

【4月から6月までの勤務実績と報酬】

| 4月 | 5月 | 6月 | |

| 支払基礎日数 | 20日 | 15日 | 20日 |

| 基本給 | 250,000円 | 187,500円 | 250,000円 |

| 通勤手当 | 10,000円 | 10,000円 | 10,000円 |

| 住宅手当 | 10,000円 | 10,000円 | 10,000円 |

| 昼食(現物) | 10,000円 | 7,500円 | 10,000円 |

| 合計 | 280,000円 | 215,000円 | 280,000円 |

■算定 二郎さんの算定基礎届の記入例

添付画像の「算定 二郎」さんの記入例を見ながら、各項目の記入方法を確認していきましょう。

【報酬月額算出の手順】

「算定 二郎」さんの場合、5月の支払基礎日数が15日と、17日未満のため、5月を除外して計算します。

■支払基礎日数

まず、4月と6月の各月の報酬月額(基本給や各種手当の合計)と、現物支給の額を算出します。「⑪通貨によるものの額」、「⑫現物によるものの額」、「⑬合計」の順に確認してください。

つぎに、4月と6月の報酬月額の合計を計算し、その金額を総計欄(⑭欄)に記入します。そして、それを2で割った金額が平均額(⑮欄)となります。

今回は、現物支給(昼食)があるため、「⑫現物によるものの額」に金額を記入します。現物支給の価額は、厚生労働大臣が都道府県ごとに定めた価額を記入します。

- 報酬合計額「⑭欄(総計)」:560,000円

- 報酬月額「⑮欄(平均額)」: 280,000円 (1円未満の端数は切り捨て)

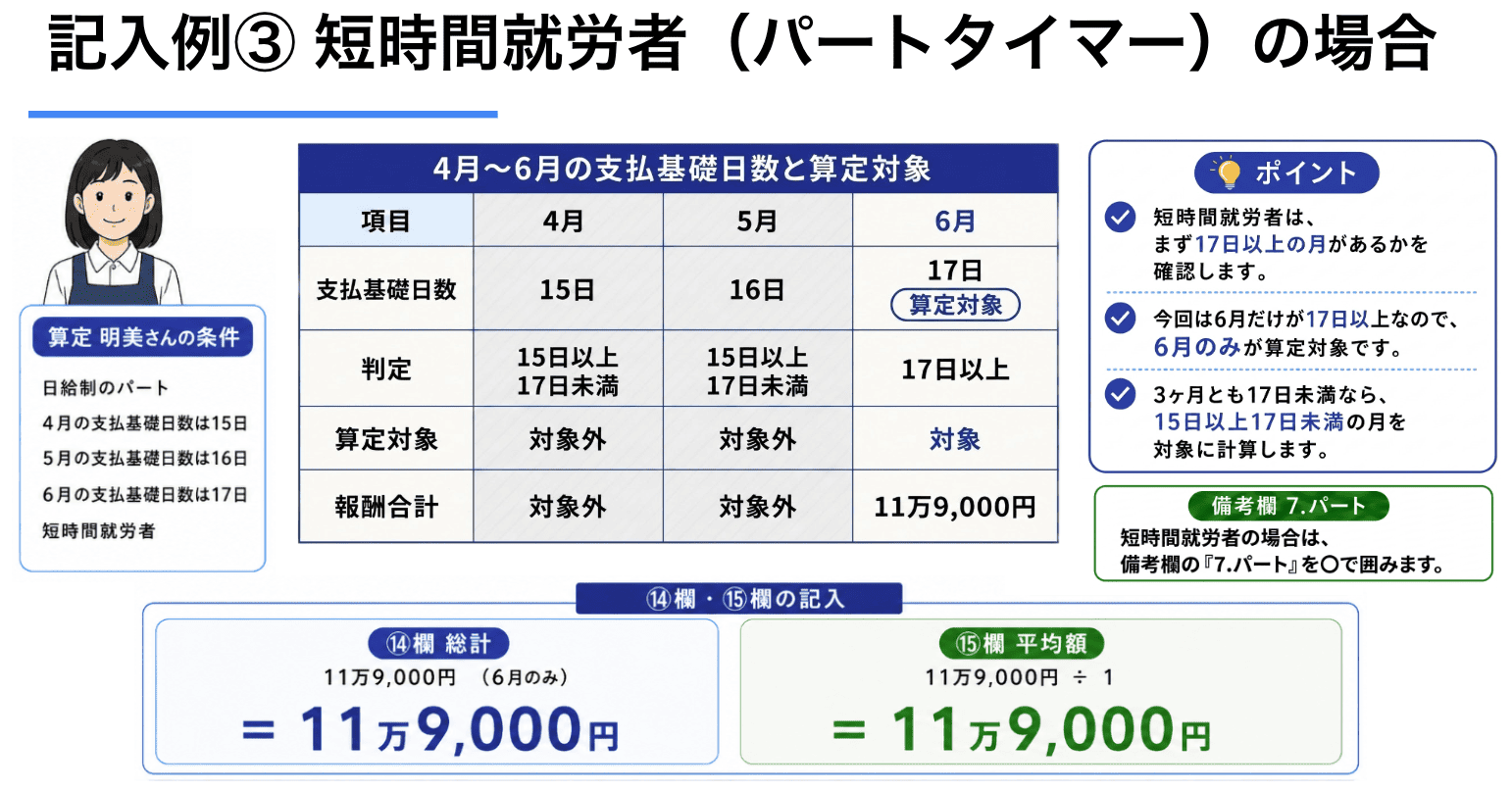

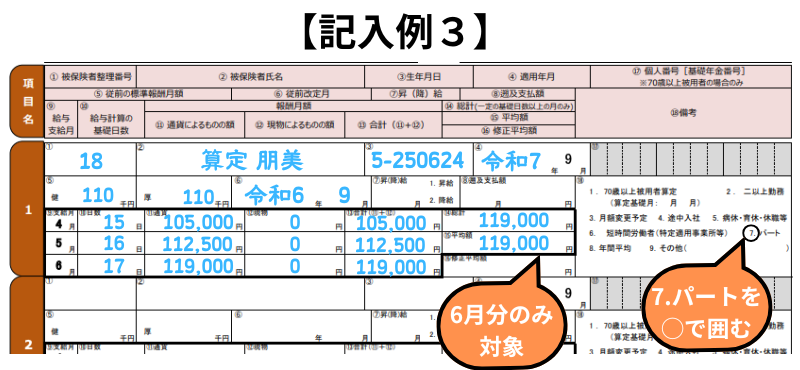

記入例③ 短時間就労者(パートタイマー)の場合

ここでは、短時間就労者(パートタイマー)の記入例を見ていきます。

算定基礎届では、短時間就労者(パートタイマー)と短時間労働者(特定適用事業所等)は別の考え方で扱います。どちらも短時間勤務の方ですが、支払基礎日数の判定基準が異なるため、最初に区分を確認しておきましょう。

短時間就労者とは、パートタイマー、アルバイト、契約社員、準社員、嘱託社員等の名称を問わず、正規社員より短時間の労働条件で勤務する方をいいます。

具体的には、1週間の所定労働時間および1ヶ月の所定労働日数が、同じ事業所で同様の業務に従事する通常の労働者(正社員など)と比べて、4分の3未満である被保険者のことです。

【例】「算定 明美」さんの情報

- 年齢・性別: 30歳 女性

- 勤務地: 東京都の事業所勤務

- 雇用形態: パート

- 基本給: 日給制

【4月から6月までの勤務実績と報酬】

| 4月 | 5月 | 6月 | |

| 支払基礎日数 | 15日 | 16日 | 17日 |

| 基本給 | 105,000円 | 112,000円 | 119,000円 |

| 合計 | 105,000円 | 112,000円 | 119,000円 |

■算定 明美さんの算定基礎届の記入例

添付画像の「算定 明美」さんの記入例を見ながら、各項目の記入方法を確認していきましょう。

【報酬月額算出の手順】

「算定 明美」さんの場合、6月の支払基礎日数が17日以上のため、6月のみを算定の対象とします。

■短時間就労者の支払基礎日数

まず、6月の報酬月額(基本給)を算出します。「⑪通貨によるものの額」、「⑫現物によるものの額」、「⑬合計」の順に確認してください。

つぎに、6月の報酬月額をそのまま総計欄(⑭欄)に記入します。そして、平均額(⑮欄)は、6月の報酬月額を1で割った金額となるため、⑭欄と同じ金額となります。

今回は、6月が17日以上のため、6月の報酬月額で算出します。

また、短時間就労者(パートタイマー)の場合は、備考欄(⑱欄)に「7.パート」と記入し、〇で囲みます。

- 報酬合計額「⑭欄(総計)」:119,000円

- 報酬月額「⑮欄(平均額)」: 119,000円 (1円未満の端数は切り捨て)

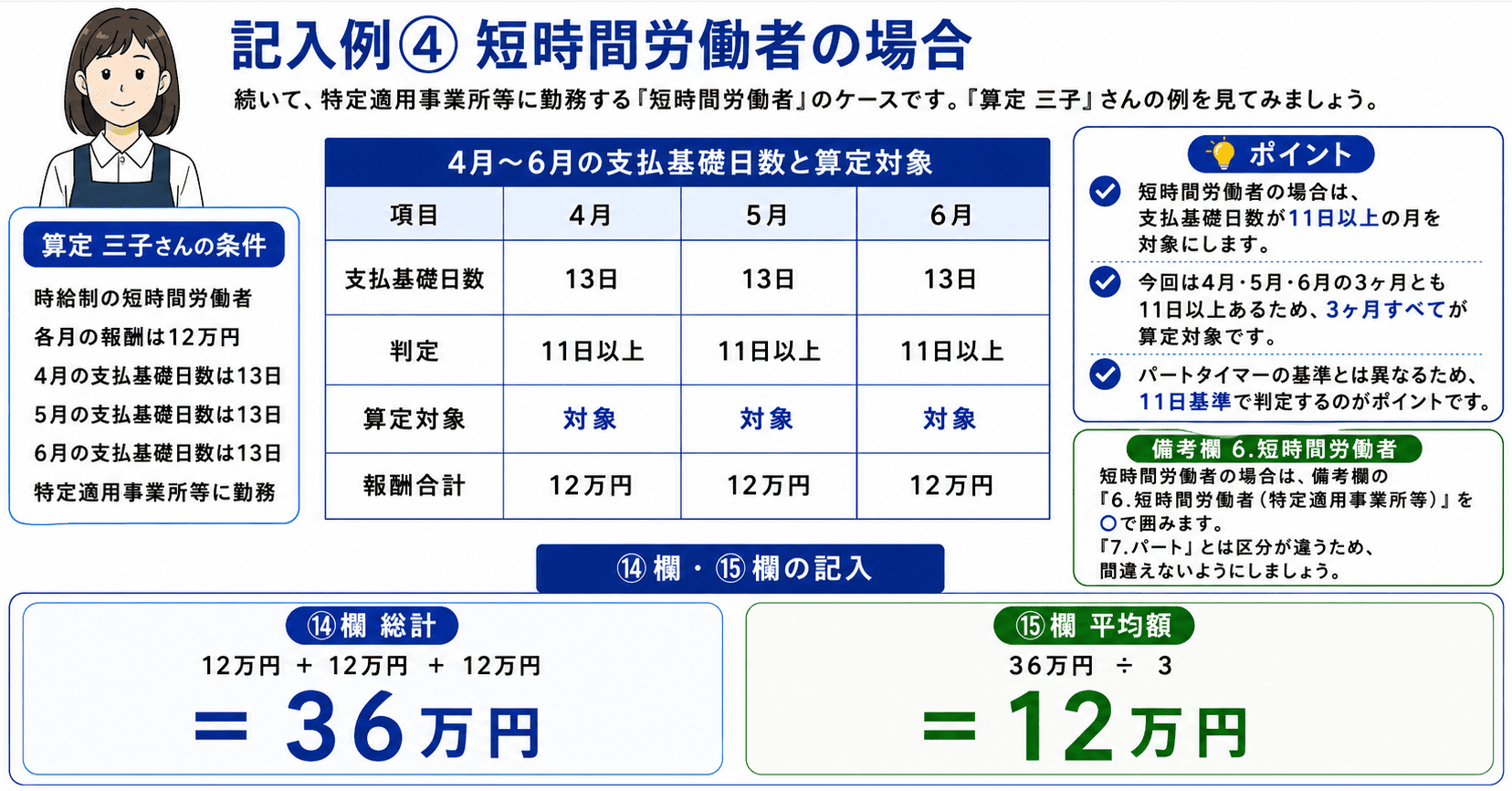

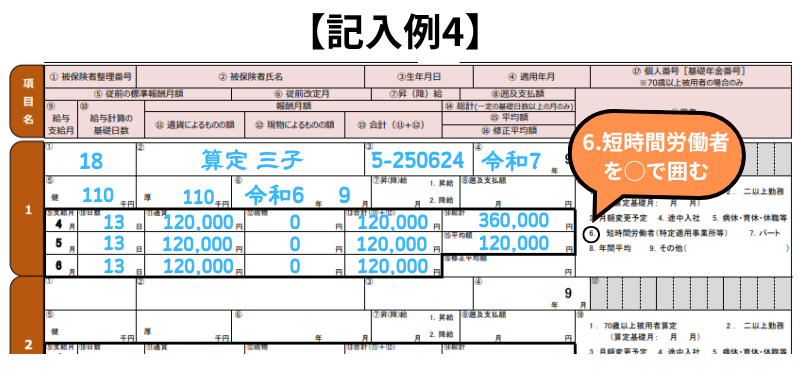

記入例④ 短時間労働者の記入例

ここでは、短時間労働者である「算定 三子」さんのケースを見ていきましょう。

短時間労働者とは、1週間の所定労働時間が同一の事業所に雇用される通常の労働者の所定労働時間に比して短い者、または、1ヶ月の所定労働日数が同一の事業所に雇用される通常の労働者の所定労働日数に比して短い者、もしくはその両方に該当し、かつ、次の要件をすべて満たす方を指します。

- 週の所定労働時間が20時間以上であること

- 雇用期間が継続して2ヶ月を超えて見込まれること

- 報酬の月額が88,000円以上であること

- 学生でないこと

- 特定適用事業所または国もしくは地方公共団体に属する事業所に勤務していること

【例】「算定 三子」さんの情報

- 年齢・性別: 32歳 女性

- 勤務地: 東京都の事業所勤務

- 雇用形態: 短時間正社員

- 基本給: 120,000円(月額)

【4月から6月までの勤務実績と報酬】

| 4月 | 5月 | 6月 | |

| 支払基礎日数 | 13日 | 13日 | 13日 |

| 基本給 | 120,000円 | 120,000円 | 120,000円 |

| 合計 | 120,000円 | 120,000円 | 120,000円 |

■算定 三子さんの算定基礎届の記入例

添付画像の「算定 三子」さんの記入例を見ながら、各項目の記入方法を確認していきましょう。

【報酬月額算出の手順】

「算定 三子」さんの場合、4月、5月、6月のすべての月の支払基礎日数が11日以上のため、3ヶ月分すべてを算定の対象とします。

■短時間労働者の支払基礎日数

まず、各月の報酬月額(基本給)を算出します。「⑪通貨によるものの額」、「⑫現物によるものの額」、「⑬合計」の順に確認してください。

つぎに、4月、5月と6月の報酬月額の合計を計算し、その金額を総計欄(⑭欄)に記入します。そして、それを3で割った金額が平均額(⑮欄)となります。

今回は、3ヶ月すべてが対象となるため、3ヶ月分の報酬月額の平均で算出します。

また、短時間労働者の場合は、備考欄(⑱欄)に「6.短時間労働者」と記入し、〇で囲みます。

- 報酬合計額「⑭欄(総計)」:360,000円

- 報酬月額「⑮欄(平均額)」: 120,000円 (1円未満の端数は切り捨て)

算定基礎届の記入例で迷った方へ算定基礎届は、従業員ごとの勤務状況や給与計算の方法によって、対象月や支払基礎日数の考え方が変わることがあります。 記入例を見ても自社のケースに当てはめにくい場合は、社労士へのスポット相談もご活用ください。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・業界最安値の価格帯・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

算定基礎届は、途中入社・退職・昇給・休職など、従業員ごとの事情によって扱いが変わることがあります。

ここでは、算定基礎届を作成するときに注意したいケース別の対応方法を解説します。

途中入社の場合

4月・5月・6月の途中で入社した従業員については、入社月以降に支払われた報酬をもとに標準報酬月額を算出します。

ただし、給与計算期間の途中で入社し、入社月に1か月分の給与が支払われていない場合は、その月を報酬月額の平均計算から除外します。

たとえば、5月15日に入社し、5月分の給与が日割り計算となった場合は、支払基礎日数が基準以上であっても、5月を算定の対象から除外し、6月分の給与のみで報酬月額を計算します。

一方、給与計算期間の初日から入社し、入社月に1か月分の給与が支払われている場合は、入社月を算定の対象に含めます。

給与計算期間の途中に入社し、1か月分の給与が支払われていない月がある場合は、⑱備考欄の「4.途中入社」に丸を付け、「9.その他」に資格取得年月日と給与の締め日・支払日を記入します。

なお、6月1日以降に資格取得した従業員は、算定基礎届の対象外です。入社時に提出した資格取得届によって決定された標準報酬月額が適用されます。

退職者・退職予定者の場合

6月30日以前に退職した従業員は、7月1日時点で被保険者ではないため、算定基礎届の対象外です。

一方、7月1日時点で被保険者である従業員は、その後7月・8月・9月に退職する予定であっても、原則として算定基礎届を提出します。退職予定があることだけを理由に、算定基礎届の提出を省略することはできません。

70歳以上の場合

7月1日現在で70歳以上被用者に該当する人も、算定基礎届の対象です。

70歳になると厚生年金保険の被保険者資格は喪失しますが、70歳以降も厚生年金保険の適用事業所に勤務し、一定の要件を満たす場合は「70歳以上被用者」として取り扱われます。

現在は、一般の被保険者と同じ算定基礎届の様式を使用します。70歳以上被用者について届出を行う場合は、個人番号または基礎年金番号を記入し、⑱備考欄の「1.70歳以上被用者算定」に丸を付けます。

休職/産休・育休中の場合

休職中や産前産後休業(産休)、育児休業(育休)中の従業員がいる場合の扱いは、休業期間中に給与が支払われているかどうかで異なります。

給与が支払われている場合

通常通り、4月から6月の報酬額を基に算定基礎届を提出します。

給与が支払われていない(無給の)場合

原則として、従前の標準報酬月額で決定します。ただし、休職中で、かつ報酬が全く支払われていない月は、算定の対象外です。

例えば、5月1日から休職に入り、5月と6月が無給の場合は、4月の1か月分で算定します。4月から6月の全てで無給の場合は、従来の標準報酬月額で決定します。

産前産後休業や育児休業を取得している従業員については、休業中も社会保険料の納付が免除されますが、算定基礎届の提出は必要です。

この場合、休業前の報酬と支払基礎日数をもとに標準報酬月額を算出します。無給の期間は、支払基礎日数が17日未満の月と同様に扱います。

例えば、5月1日から休職に入り、5月、6月が無給の場合は4月の1か月分で算定基礎届を提出することになります。この場合、備考欄には、「5. 病休・育休・休職等」に〇をつけ、「9. その他」の欄に休業期間を「令和6年5月1日~令和6年10月31日休職」のように記入します。

なお、傷病手当金や出産手当金、育児休業給付金は、報酬に含まれないため注意が必要です。

昇給があった場合

4月、5月、6月に昇給があり、昇給後の3ヶ月の報酬を基に計算した標準報酬月額と、従来の標準報酬月額との間に2等級以上の差が生じる場合は、随時改定の対象となります。

この場合、月額変更届の提出が必要になるため、算定基礎届の備考欄に「3.月額変更予定」と記載します。

一方、昇給があった場合でも、必ずしも随時改定の対象となるとは限りません。

例えば、4月、5月、6月に支払基礎日数が17日未満の月がある場合、その月を除いて計算した結果、2等級以上の差が生じない場合は、随時改定の対象外です。

また、固定的賃金の変動がない場合も、随時改定の対象にはなりません。昇給があったからといって、必ず月額変更届の提出が必要になるわけではないので注意しましょう。

欠勤控除があった場合

従業員が欠勤し、給与から欠勤分が差し引かれた場合は、欠勤控除後に実際に支払った報酬額を算定基礎届に記入します。

ただし、その月を報酬月額の平均計算に含めるかどうかは、欠勤控除後の金額ではなく、支払基礎日数によって判断します。

月給制で欠勤控除がある場合の支払基礎日数は、原則として、給与規程などで定められた所定労働日数から欠勤日数を差し引いて算出します。

たとえば、所定労働日数が20日で、2日欠勤した場合の支払基礎日数は18日です。

一般の被保険者は、支払基礎日数が17日以上ある月を算定の対象とします。

| 支払基礎日数 | 取り扱い |

|---|---|

| 17日以上 | 欠勤控除後の報酬額を平均計算に含める |

| 17日未満 | その月を平均計算から除外する |

上記の例では、支払基礎日数が18日あるため、欠勤控除後に実際に支払った報酬額を平均計算に含めます。

なお、一定の要件を満たして社会保険に加入している短時間労働者は、一般の被保険者とは判定基準が異なります。

短時間労働者は、支払基礎日数が11日以上ある月を算定の対象とし、11日未満の月は平均計算から除外します。

厚生労働省が作成している下記動画「令和8年度算定基礎届事務説明」も参考になります。

途中入社、退職予定者、休職・育休、欠勤控除、短時間労働者、月額変更届の対象者がいる場合は、算定対象月や備考欄の判断に注意が必要です。 自社での判断が難しい場合は、提出前に専門家へ確認することをおすすめします。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・全国対応のスポット契約でご相談いただけます。

算定基礎届は、従業員の社会保険料や将来受け取る年金額に影響を与える重要な書類です。そのため、記入ミスや漏れがないように細心の注意を払って作成する必要があります。

しかし、どんなに注意していても、間違いに後から気づくこともあるでしょう。

ここでは、提出前と提出後に分けて、算定基礎届の訂正方法について解説します。

提出前の対応

提出前に記入ミスや漏れに気づいた場合は、原則として、間違えた箇所を二重線で抹消し、正しい内容を余白に記入します。

この時、訂正印は使用しません。修正液や修正テープの使用も認められていないため、注意してください。

訂正箇所が多い場合は、新しい用紙に書き直したほうがよいでしょう。

算定基礎届は、日本年金機構のホームページからダウンロードできます。万が一、書き損じた場合に備えて、提出期限や窓口の混雑状況を確認し、提出の準備をしましょう。

提出後の対応

算定基礎届を提出した後に間違いに気づいた場合は、速やかに管轄の年金事務所に連絡し、記入内容に誤りがあること、訂正のため再提出したい旨を伝えてください。状況に応じた適切な訂正方法を案内してもらえます。

原則として「被保険者報酬月額訂正届」を提出し、必要な場合は「保険者算定申立書」を提出します。

そして、提出するさいは新しい算定基礎届の用紙の上部に「訂正」と赤字で目立つように記入します。

特に金額を間違えた場合は、訂正箇所を2段書きにします。上段に誤った金額を赤字で、下段に正しい金額を黒字で記入してください。

「算定基礎届の訂正届」の提出方法は、元の算定基礎届の提出方法(電子申請、郵送、窓口持参)によって異なります。

電子申請で提出した場合は、電子申請で訂正届を提出します。郵送または窓口持参で提出した場合は、郵送または窓口持参で訂正届を提出してください。

提出先は、元の算定基礎届を提出した、事務センターまたは管轄の年金事務所です。健康保険組合に加入している場合は、健康保険組合にも提出が必要となる場合があります。

算定基礎届の書き方、作成と提出時によくある質問や疑問について紹介しています。

賞与は算定基礎届に含めますか?

賞与は算定基礎届には原則含めません。算定基礎届は、4月・5月・6月の「定期的な報酬(基本給・手当、通勤手当、残業代など)」のみが対象となります。

算定基礎届に賞与を含める・含めないについては下記の記事で詳しく解説しています。

算定基礎届に賞与は含む?含めない?年4回以上支給される場合の扱いも解説

算定基礎届に賞与は含む?含めない?年4回以上支給される場合の扱いも解説

賞与については、「賞与支払届」を別途提出する必要があります。

賞与支払届とは?書き方のポイントや記入例、提出先から手続きの流れを解説

賞与支払届とは?書き方のポイントや記入例、提出先から手続きの流れを解説

ただし例外として、年4回以上支給される賞与(たとえば毎月のインセンティブなど)は、厚生年金保険・健康保険の取り扱い上、実質的に報酬とみなされるため、算定基礎届に含める必要があります。

賞与を年4回以上支給する時の社会保険の手続きを年3回以下の場合との違いを含めて解説!

賞与を年4回以上支給する時の社会保険の手続きを年3回以下の場合との違いを含めて解説!

報酬に交通費や残業代は含まれますか?

通勤手当や残業手当、役職手当なども報酬に含まれます。ただし、出張旅費や慶弔見舞金などは含まれません。

6月に途中入社した従業員は対象ですか?

6月1日以降に資格取得した従業員は、原則としてその年の算定基礎届の対象外です。一方、4月または5月に途中入社した場合は、支払基礎日数や1か月分の給与が支払われているかどうかによって、算定対象月の扱いが変わります。迷う場合は、備考欄の「4.途中入社」の記載要否も含めて確認しましょう。

定時決定以外で社会保険料が変更されるタイミングはありますか?

定時決定(算定基礎届による改定)以外にも、賃金が大きく変動した場合や育児休業終了後などに保険料が変更されることがあります。代表的なのは「随時改定(月額変更届)」で、基本給の変更や手当の増減などで3か月間の平均報酬が現在の標準報酬月額と比べて2等級以上ずれた場合に適用されます。また、育児休業や産前産後休業終了後の改定も対象となります。必要に応じて提出書類や条件を確認しましょう。

社会保険料の変更はいつから?改定のタイミングや注意点を社労士がわかりやすく解説

社会保険料の変更はいつから?改定のタイミングや注意点を社労士がわかりやすく解説

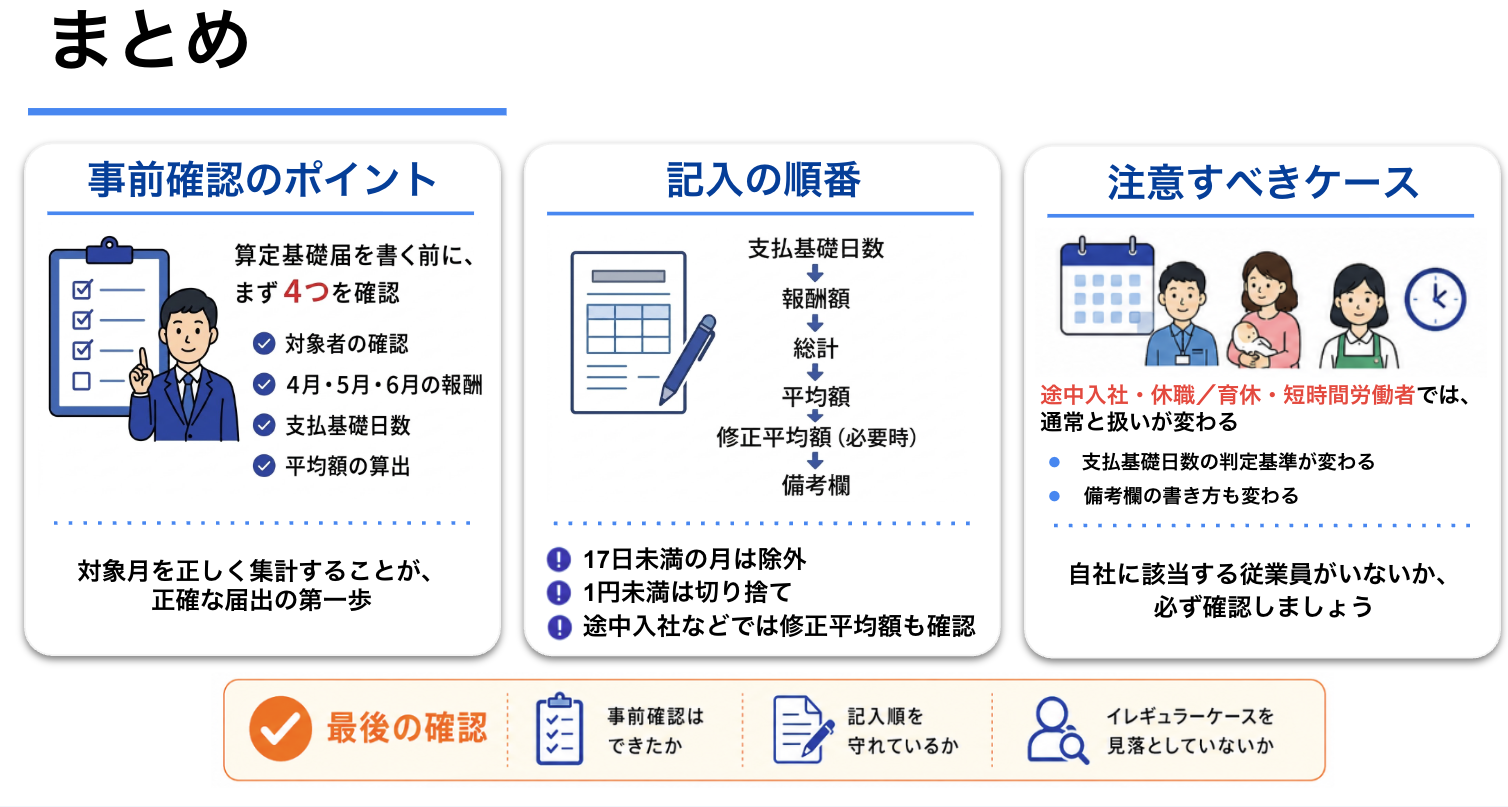

本記事では、算定基礎届について、具体的な書き方や作成手順、注意すべきケースについて事例をまじえた記入例付きでわかりやすく解説していきました。

算定基礎届は、従業員の標準報酬月額を決める重要な書類です。とくに迷いやすいのは、支払基礎日数の数え方、報酬に含めるもの・含めないもの、17日未満の月の扱い、備考欄の記載です。

本記事を参考に、まずは対象者と4月・5月・6月の報酬を整理し、欄番号ごとに落ち着いて記入を進めてください。自社判断が難しい場合は、社会保険労務士や年金事務所への確認も検討しましょう。

特に、対象者の仕分けや支払基礎日数、月額変更届に該当する従業員の判断に不安がある場合は、算定基礎届を社労士に依頼するのも一つの方法です。依頼するメリットや業務範囲、報酬相場については、以下の記事で詳しく解説しています。

算定基礎届は、社会保険手続きの中でも特に重要であり、提出を怠ったり虚偽の届出を行ったりした場合は、6ヶ月以下の懲役または50万円以下の罰金が科される可能性もあるため、注意が必要です。

本記事を参考に、算定基礎届の書き方を正しく理解し、従業員と会社の双方に不利益が生じないよう、正確に記入し、期限内に提出しましょう。

もし、記入内容や提出方法に不安がある場合、または誤りに気づいた場合は、放置せずに、速やかに社会保険労務士や管轄の年金事務所、健康保険組合に相談し、適切な対応を取りましょう。

社労士クラウドのスポット申請代行サービス

算定基礎届の作成や提出は、専門的な知識を要するため、慣れていないと多くの時間と労力を費やしてしまいます。また、計算ミスや提出漏れなどのリスクも伴います。「社労士へ依頼するのは、費用が心配」「自社で対応できるか不安」といった場合は、社労士クラウドのスポット申請代行サービスの利用を検討してみるのも一つの方法です。

社労士クラウドのスポット申請代行サービスは、必要な時だけ専門家に業務を依頼できるサービスです。例えば、算定基礎届の作成・提出のみを依頼することも可能です。スポットで依頼することで、自社で対応するよりも、確実かつ効率的に手続きを進められる場合があります。

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|