【令和8年度の算定基礎届をまだ提出していない方へ】

令和8年度の算定基礎届は、2026年7月10日(金)に提出期限を迎えました。期限を過ぎていても、未提出のまま放置せず、できるだけ早く年金事務所へ提出することが大切です。提出が遅れると、年金事務所から確認を受けるほか、標準報酬月額や社会保険料の修正対応が必要になる場合があります。対象者の確認や賃金集計、届出書の作成に不安がある場合は、早めに年金事務所または社労士へ相談しましょう。

算定基礎届では、4月・5月・6月に実際に支払われた給与・残業代をもとに報酬月額を集計します。

そのため、給与が翌月払いの会社では、「4月に勤務した分」ではなく、「4月に実際に支給した分」を4月欄に記入します。月末締め・翌月払いの場合は、4月欄に3月分給与、5月欄に4月分給与、6月欄に5月分給与を入れるのが基本です。

ただし、基本給は当月払いで残業代だけ翌月払いの場合や、締め日が月末以外の場合は、どの月の報酬に含めるのか判断に迷いやすくなります。また、支払基礎日数は支給月の日数ではなく、その給与の対象となる給与計算期間で確認する点にも注意が必要です。

本記事では、算定基礎届の報酬集計を支給月ベースで考える理由、翌月払いの給与・残業代を何月欄に入れるのか、支払基礎日数の数え方、集計時の確認ポイントを社労士がわかりやすく解説します。

算定基礎届の対象者や提出の流れから確認したい方は、以下の記事も参考にしてください。

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

\申告期限を過ぎた年度更新もご相談ください/

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【提出期限を過ぎた算定基礎届も全国スポット対応】

社労士クラウドなら、顧問契約なしで、算定基礎届に必要な対象者の確認、賃金集計、届出書の作成・提出を社労士に依頼できます。

- まだ算定基礎届を提出していない

- 対象者の判断や賃金集計に不安がある

- 届出内容の誤りや提出漏れを防ぎたい

- できるだけ早く提出手続きを完了したい

\ 顧問料なし・全国対応/

> 算定基礎届の申請代行を相談確認する

提出期限を過ぎている場合も、そのまま放置せず、できるだけ早く対応することが大切です。

期限後の対応方法や、提出が遅れた場合の影響を詳しく確認したい方は、以下の記事をご覧ください。

YouTubeでも「算定基礎届の書き方」について記入例付きで詳しく解説しています。テキストとセットで見るとより理解が深まるのでおすすめです。

算定基礎届で届け出る報酬は、「勤務した月」ではなく「実際に支払われた月」で集計します。

算定基礎届は、毎年4月・5月・6月に支払われた報酬をもとに、標準報酬月額を決定する手続きです。

ここでいう4月・5月・6月は、「その月に働いた分」ではなく、「その月に実際に支給された分」を指します。

そのため、給与が翌月払いの会社では、勤務月と支給月が1か月ずれます。

たとえば、月末締め・翌月払いの場合、4月に支給する給与は3月分給与です。

この場合、算定基礎届の4月欄には3月分給与を記入します。

同じように、5月欄には4月分給与、6月欄には5月分給与を記入します。

6月に勤務した分の給与は7月に支給されるため、原則として当年の算定基礎届の4月・5月・6月欄には含めません。

なお、遡及支払や給与の遅配、支払月の変更がある場合は、通常の翌月払いとは扱いが異なることがあります。

通常の給与支払いと異なる処理が混在していないか、集計前に確認しておきましょう。

なお、実際の届書の欄ごとの書き方や記入例は、以下の記事で詳しく解説しています。

【令和8年度】算定基礎届の書き方を記入例付きでわかりやすく解説!提出の流れや注意すべきケースも紹介

【令和8年度】算定基礎届の書き方を記入例付きでわかりやすく解説!提出の流れや注意すべきケースも紹介

算定基礎届の準備に不安がある方へ算定基礎届では、対象者の確認、4月・5月・6月に支払った報酬の集計、支払基礎日数の確認など、事前に整理すべき項目が多くあります。

「自社で正しく準備できているか不安」という場合は、社労士への確認・スポット依頼も検討できます。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・業界最安値の価格帯・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

翌月払いの給与・残業代を、算定基礎届の4月欄・5月欄・6月欄にどのように記入するのか、締め日・支払日別に確認していきます。

ポイントは2つです。

報酬額は、4月・5月・6月に実際に支給した金額で確認します。

一方、支払基礎日数は、支給月の日数ではなく、その給与の対象となった給与計算期間の日数で確認します。

つまり、報酬額は「支給月」、支払基礎日数は「給与計算期間」で整理することが大切です。

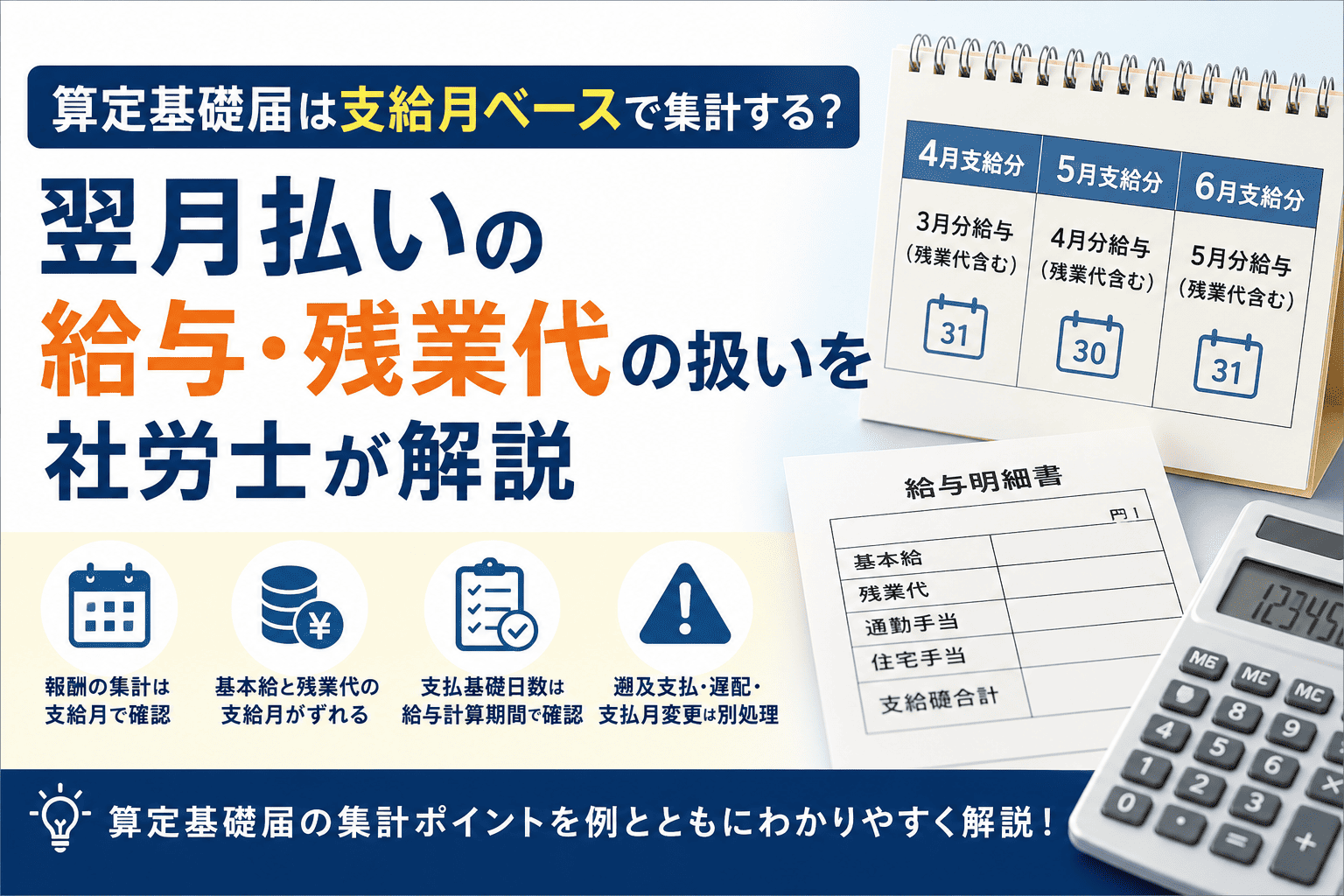

月末締め・翌月10日払いの場合

月末締め・翌月10日払いの場合、4月欄には3月分給与、5月欄には4月分給与、6月欄には5月分給与を記入します。

たとえば、月給制で欠勤控除がない場合は、次のように整理します。

| 算定基礎届の欄 | 支給日 | 集計する給与・残業代 | 支払基礎日数合 |

|---|---|---|---|

| 4月欄 | 4月10日 | 3月分給与・残業代 | 31日(3月1日〜3月31日) |

| 5月欄 | 5月10日 | 4月分給与・残業代 | 30日(4月1日〜4月30日) |

| 6月欄 | 6月10日 | 5月分給与・残業代 | 31日(5月1日〜5月31日) |

4月欄だからといって、4月に働いた分を入れるわけではありません。

4月に実際に支給した給与を、4月欄に記入します。

なお、月末締め・翌月25日払いの場合も、支給日が25日になるだけで基本的な考え方は同じです。支払基礎日数の対象期間も、3月分・4月分・5月分の給与計算期間で確認します。

25日締め・翌月25日払いの場合

25日締め・翌月25日払いの場合は、「3月分給与」「4月分給与」のような月単位の呼び方だけで判断すると、集計期間を誤りやすくなります。

このような場合は、実際の給与計算期間で整理します。

たとえば、月給制で欠勤控除がない場合は、次のように確認します。

| 算定基礎届の欄 | 支給日 | 給与計算期間 | 支払基礎日数数 |

|---|---|---|---|

| 4月欄 | 4月25日 | 2月26日〜3月25日分 | 28日 |

| 5月欄 | 5月25日 | 3月26日〜4月25日分 | 31日 |

| 6月欄 | 6月25日 | 4月26日〜5月25日分 | 30日 |

うるう年の場合、2月26日〜3月25日分の支払基礎日数は29日になります。

月末締めの場合と違い、支払基礎日数の対象期間が月初から月末までにならない点に注意しましょう。

会社の給与規程や賃金台帳では「3月分」「4月分」のように表示されていることもありますが、算定基礎届では、その支給給与がどの給与計算期間に対応しているかを確認することが大切です。

基本給は当月払い、残業代は翌月払いの場合

基本給は当月払い、残業代は翌月払いという会社もあります。

この場合も、算定基礎届では4月・5月・6月に実際に支給した報酬額を集計します。

たとえば、4月に支給した給与明細に「4月分基本給」と「3月分残業代」が含まれている場合は、その合計額を4月欄に記入します。

| 算定基礎届の欄 | 支給月 | 集計する報酬の例 |

|---|---|---|

| 4月欄 | 4月支給 | 4月分基本給 + 3月分残業代 |

| 5月欄 | 5月支給 | 5月分基本給 + 4月分残業代 |

| 6月欄 | 6月支給 | 6月分基本給 + 5月分残業代 |

3月分の残業代を4月に通常どおり支給した場合は、4月欄の報酬に含めます。

一方、6月分の残業代を7月に通常どおり支給する場合は、7月支給分になるため、原則として当年の算定基礎届の4月・5月・6月欄には含めません。

ただし、計算誤りや申請遅れなどにより、本来支給すべき月とは別の月に差額を支払う場合は、通常の翌月払いとは扱いが異なることがあります。

通常の残業代と、遡及支払や訂正支給が混在していないかを確認してから集計しましょう。

残業代を算定基礎届に含める考え方を詳しく確認したい場合は、以下の記事も参考にしてください。

算定基礎届に残業代は含める?4月・5月・6月の残業が社会保険料に与える影響を社労士が解説

算定基礎届に残業代は含める?4月・5月・6月の残業が社会保険料に与える影響を社労士が解説

支払基礎日数とは、その報酬の支払い対象となった日数のことです。

算定基礎届では、報酬額は「支給月」で集計します。

一方、支払基礎日数は「支給月の日数」ではなく、その給与の対象となった給与計算期間の日数で確認します。

翌月払いの場合は、報酬を記入する月と給与計算期間がずれるため、報酬額と支払基礎日数を分けて整理することが大切です。

月給制で欠勤控除がない場合

月給制で欠勤控除がない場合、支払基礎日数は原則として給与計算期間の暦日数で確認します。

たとえば、月末締め・翌月10日払いで4月欄に3月分給与を入れる場合、支払基礎日数は3月1日〜3月31日の31日です。

支給月である4月の日数30日ではありません。

同じように、5月欄は4月分給与に対応する30日、6月欄は5月分給与に対応する31日で確認します。

翌月払いでは、支給月の日数をそのまま書いてしまうと、支払基礎日数がずれることがあります。

必ず、その給与の対象となった給与計算期間を確認しましょう。

欠勤控除がある場合

欠勤控除がある場合は、会社の賃金規程や給与計算方法、賃金台帳に基づき、報酬支払いの基礎となった日数を確認します。

欠勤控除がある月は、給与計算期間の暦日数がそのまま支払基礎日数になるとは限りません。

たとえば、所定労働日数20日の月に2日欠勤し、その分が欠勤控除されている場合、支払基礎日数を18日として確認するケースがあります。

一方で、賃金規程上、暦日数から欠勤日数を差し引く設計になっている場合は、31日から欠勤日数を差し引いた日数で確認することもあります。

控除の基準は会社の規程や給与計算方法によって異なるため、賃金台帳と給与規程を照合して判断しましょう。

日給制・時給制の場合

日給制・時給制の場合は、実際に出勤した日数や有給休暇の日数をもとに支払基礎日数を確認します。

有給休暇も、報酬支払いの対象となる日として含めます。

たとえば、3月の出勤日数が18日、有給休暇が1日で、4月10日に給与を支給する場合、4月欄の支払基礎日数は19日です。

一般の被保険者は、支払基礎日数が17日以上ある月を対象にします。

ただし、短時間就労者で3か月とも17日未満の場合は15日以上17日未満の月、特定適用事業所等の短時間労働者は11日以上の月で判定するケースがあります。

基本給と残業代の対象月がずれる場合

基本給と残業代の対象月がずれる場合でも、支払基礎日数は賃金台帳の「給与計算の基礎日数」や賃金規程に沿って確認します。

たとえば、4月欄に「4月分基本給+3月分残業代」を入れる場合、残業代が3月分であることだけを理由に、支払基礎日数を3月の日数に戻すわけではありません。

この場合は、4月支給給与のうち、主たる給与である基本給の給与計算期間を確認し、賃金台帳に記載された給与計算の基礎日数と照合します。

残業代の対象月と基本給の対象月がずれる場合は、報酬額と支払基礎日数を混同しないようにしましょう。

算定基礎届の給与集計は、次の3ステップで進めると整理しやすくなります。

翌月払いの会社では、勤務月や締め月ではなく、4月・5月・6月に実際に支給した給与を確認することが重要です。

また、通常の翌月払いとは別に、遡及支払、給与の遅配、支払月の変更が混在していないかもあわせて確認しましょう。

4月・5月・6月の支給日を確認する

最初に、4月・5月・6月に実際に支給した給与の支給日を確認します。

たとえば、月末締め・翌月10日払いの会社であれば、4月10日、5月10日、6月10日に支給した給与が対象です。

賃金台帳や給与明細を確認し、勤務月や締め月ではなく、支給日ベースで対象給与を確定します。

給与ソフトを使っている場合は、抽出条件が「勤務月」や「勤怠対象月」ではなく、「支給日」になっているかも確認しましょう。

翌月払いの集計ミスは、給与ソフトの抽出条件の設定誤りから起きることがあります。

各支給月に含まれる給与・残業代を確認する

次に、各支給月に含まれる報酬を確認します。

算定基礎届の報酬には、基本給だけでなく、残業代、通勤手当、住宅手当、家族手当、現物給与なども含まれます。

たとえば、4月支給分に基本給、3月分残業代、通勤手当、住宅手当が含まれている場合、原則としてこれらの合計額を4月欄の報酬として集計します。

一方、出張旅費、慶弔見舞金、年3回以下の賞与などは、原則として報酬月額には含めません。

また、遡及支払額が含まれている場合は、通常の残業代や手当とは分けて確認する必要があります。

なお、賞与は通常の給与や残業代とは扱いが異なります。算定基礎届に賞与を含めるかどうか迷う場合は、以下の記事も参考にしてください。

算定基礎届に賞与は含む?含めない?年4回以上支給される場合の扱いも解説

算定基礎届に賞与は含む?含めない?年4回以上支給される場合の扱いも解説

支払基礎日数と17日未満の月を確認する

最後に、各月の支払基礎日数を確認します。

一般の被保険者は、支払基礎日数が17日以上ある月を対象に、報酬の平均額を計算します。

17日未満の月がある場合は、原則としてその月を除外して集計します。

たとえば、4月欄の支払基礎日数が12日、5月欄が20日、6月欄が21日の場合、4月欄を除外し、5月欄と6月欄の報酬で平均額を計算します。

短時間就労者は15日以上17日未満の月、特定適用事業所等の短時間労働者は11日以上の月で判定するケースもあります。

従業員の雇用形態に応じて、どの基準で確認するかを整理しておきましょう。

自社での集計や判断が難しい場合は、算定基礎届の作成・提出を社労士に依頼する方法もあります。

算定基礎届の支給月ベースの考え方について、よくある疑問をQ&A形式で整理します。

通常の翌月払いと、遡及支払・給与遅配・支払月変更は扱いが異なるため、分けて確認することが大切です。

6月分の給与を7月に支払う場合、算定基礎届に含めますか?

通常の翌月払いとして7月に支払う給与は、原則として当年の算定基礎届の4月・5月・6月欄には含めません。

算定基礎届は、4月・5月・6月に実際に支給した報酬を対象にするためです。

たとえば、月末締め・翌月10日払いで6月分給与を7月10日に支給する場合、その給与は7月支給分です。

そのため、当年の4月欄・5月欄・6月欄には入りません。

ただし、本来6月に支払うべき給与が遅配で7月になった場合は、通常の翌月払いとは異なります。

この場合は、算定基礎届の記入・提出ガイドブックなどで遅配の扱いを確認しましょう。

3月分の残業代を4月に支払った場合、算定基礎届に含めますか?

給与規程どおりに4月へ支払った3月分残業代であれば、4月欄の報酬に含めます。

残業代も労働の対価としての報酬に含まれるため、通常どおり4月に支給したものであれば、支給月ベースで4月欄に入れます。

たとえば、3月分残業代40,000円を4月給与で支給した場合、4月欄の報酬月額に含めます。

「3月に働いた分だから3月に戻す」と考える必要はありません。

ただし、申請遅れや計算誤りなどで本来支給すべき月から遅れて支払う遡及支払額は、通常の残業代とは分けて確認してください。

支払基礎日数は支給月の日数を書けばよいですか?

支給月の日数ではなく、その報酬の支払い対象となった日数を記入します。

たとえば、月末締め・翌月払いで4月に3月分給与を支給する場合、4月欄の支払基礎日数は3月の暦日数である31日です。

支給月である4月の日数30日ではありません。

翌月払いでは、報酬額は支給月で確認しますが、支払基礎日数は給与計算期間で確認します。

この2つを混同しないように注意しましょう。

算定基礎届の適用月はいつですか?

算定基礎届、つまり定時決定で決定された標準報酬月額は、原則として9月分から翌年8月分まで適用されます。

たとえば、2026年4月・5月・6月支給分で算定した標準報酬月額は、原則として2026年9月分から2027年8月分までの社会保険料の基準として使われます。

ただし、途中で固定的賃金の変動があり、標準報酬月額が2等級以上変わる場合は、月額変更届、つまり随時改定の対象になることがあります。

定時決定と随時改定は別の手続きのため、昇給や降給があった場合はあわせて確認しましょう。

算定基礎届で決まった社会保険料がいつから変わるのかは、以下の記事で詳しく解説しています。

算定基礎届(定時決定)はいつから反映?社会保険料の変更時期と給与計算の注意点を社労士が解説

算定基礎届(定時決定)はいつから反映?社会保険料の変更時期と給与計算の注意点を社労士が解説

4月入社・5月入社で翌月払いの場合はどう扱いますか?

4月入社・5月入社でも、7月1日時点で被保険者であれば、原則として算定基礎届の対象になります。

ただし、途中入社月で1か月分の給与が満額支給されていない月は、算定対象から除外することがあります。

たとえば、4月10日入社で4月分給与を5月に日割り支給した場合、5月欄の報酬と支払基礎日数を確認し、途中入社月として除外するかどうかを判断します。

翌月払いの場合は、支給月だけでなく、その給与がどの入社後の給与計算期間に対応しているかを確認することが大切です。

なお、6月1日以降に被保険者となった人は、その年の算定基礎届の提出対象外です。

資格取得時に決定された標準報酬月額が、原則として翌年8月まで適用されます。

算定基礎届では、翌月払いの給与であっても、原則として「実際に支給した月」で報酬を集計します。

4月・5月・6月に勤務した分ではなく、4月・5月・6月に実際に支給した給与・残業代を確認することがポイントです。

| ポイント | 内容 |

|---|---|

| 報酬額 | 原則として4月・5月・6月に実際に支給した給与・残業代を集計する |

| 翌月払い | 4月支給分が3月分給与になるなど、勤務月と支給月がずれる |

| 残業代翌月払い | 基本給と残業代の対象月が異なっても、各月に実際に支給した合計額で集計する |

| 支払基礎日数 | 支給月の日数ではなく、その報酬の支払い対象となった日数で確認する |

| 例外処理 | 遡及支払・給与遅配・支払月変更は通常の翌月払いと分けて確認する |

翌月払いの算定基礎届で特に注意したいのは、「支給月の日数をそのまま支払基礎日数に書いてしまうこと」と「給与ソフトの抽出条件が勤務月になっていること」です。

賃金台帳や給与明細、給与規程を確認し、支給日ベースで正しく集計できているかを確認しましょう。

なお、算定基礎届と労働保険の年度更新は、提出時期が近いものの、集計の考え方が異なります。算定基礎届用の集計表を、そのまま年度更新に流用しないよう注意が必要です。

算定基礎届の集計や判断に不安がある場合は、管轄の年金事務所や社労士へ相談する方法もあります。

社労士クラウドでは、算定基礎届のスポット申請代行を顧問契約なし・全国対応でご利用いただけます。自社での作成が難しい場合や、翌月払いや残業代の扱いに不安がある場合は、お気軽にご相談ください。

算定基礎届の作成後は、提出方法や提出期限も確認しておきましょう。電子申請の方法や、提出期限を過ぎた場合の対応は、以下の記事で解説しています。

算定基礎届の電子申請のやり方と提出方法は?いつからできるか、e-Gov・GビズIDでの手続きを社労士が解説

算定基礎届の電子申請のやり方と提出方法は?いつからできるか、e-Gov・GビズIDでの手続きを社労士が解説

算定基礎届の提出期限はいつまで?過ぎた場合の罰則や影響と対応策を解説

算定基礎届の提出期限はいつまで?過ぎた場合の罰則や影響と対応策を解説

スポット申請代行の社労士クラウドについて

「社労士クラウド」は、顧問契約なしで必要な手続きだけ依頼できるスポット申請代行サービスです。

算定基礎届では、4月・5月・6月に実際に支給した給与・残業代をもとに報酬を集計します。

翌月払いの場合は勤務月と支給月がずれるため、各月欄に入れる給与や支払基礎日数の確認で迷いやすい点に注意が必要です。

社労士クラウドでは、算定基礎届の作成・提出だけでなく、翌月払いの給与集計、残業代の支給月の確認、支払基礎日数の整理、遡及支払や給与遅配がある場合の確認など、実務上迷いやすいポイントも含めて社労士が確認します。

社労士クラウドが選ばれる理由

- 顧問契約なしで、必要な手続きだけ依頼できる

- オンラインで完結し、期限のある手続きにも迅速に対応できる

- 社会保険手続きに詳しい社労士が、書類作成から電子申請までサポートする

算定基礎届は、毎月の社会保険料や将来の給付にも関係する重要な手続きです。

「翌月払いの給与を何月欄に入れるのか判断に迷う」「残業代の支給月や支払基礎日数の確認に不安がある」といった場合は、社労士クラウドへお気軽にご相談ください。

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|