【令和8年度の算定基礎届をまだ提出していない方へ】

令和8年度の算定基礎届は、2026年7月10日(金)に提出期限を迎えました。期限を過ぎていても、未提出のまま放置せず、できるだけ早く年金事務所へ提出することが大切です。提出が遅れると、年金事務所から確認を受けるほか、標準報酬月額や社会保険料の修正対応が必要になる場合があります。対象者の確認や賃金集計、届出書の作成に不安がある場合は、早めに年金事務所または社労士へ相談しましょう。

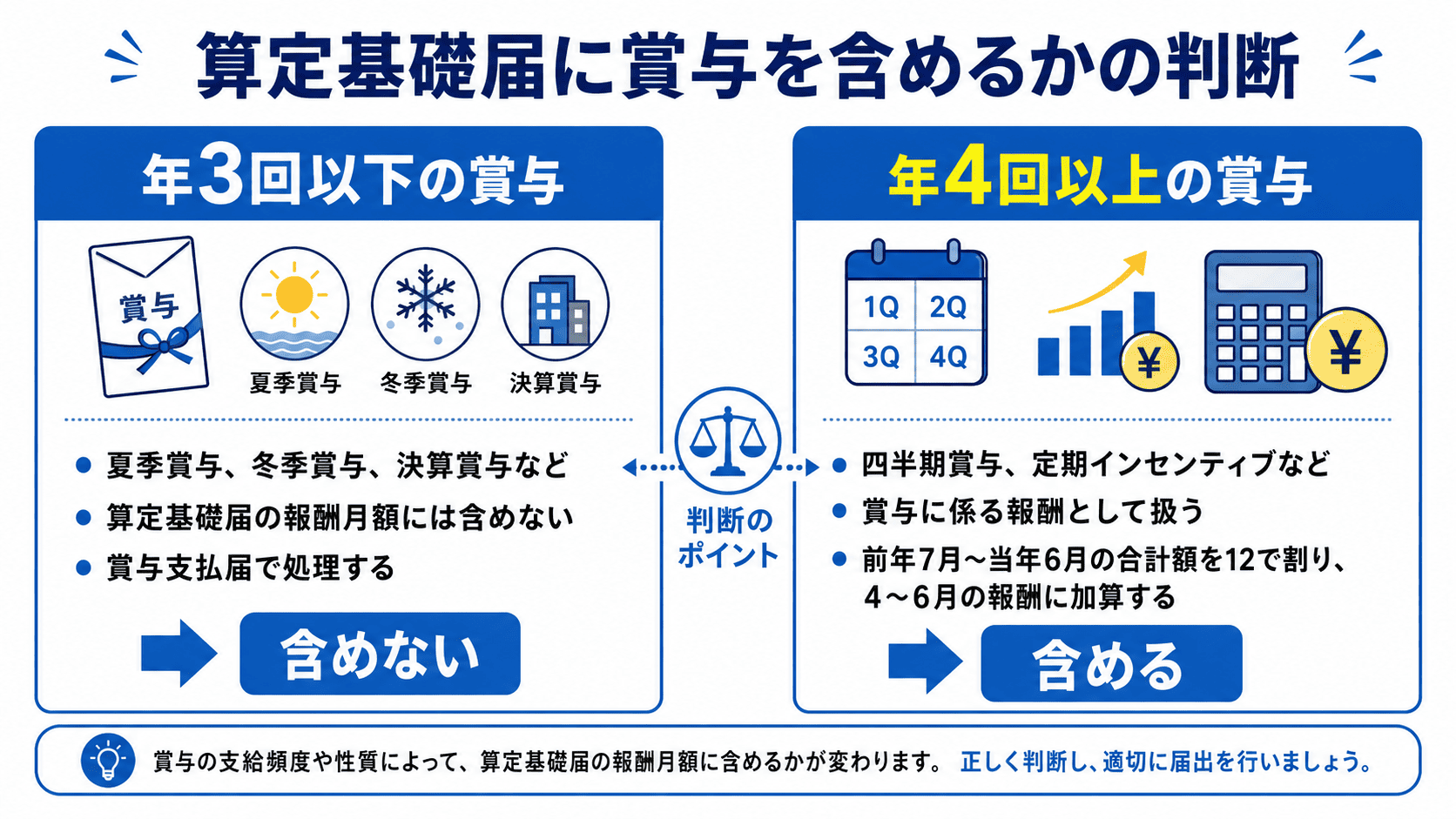

算定基礎届を作成するときに迷いやすいのが、「4月・5月・6月に支給した賞与を報酬月額に含めるのか」という点です。

結論からいうと、年3回以下の賞与は、原則として算定基礎届の報酬月額には含めません。たとえ支給日が4月・5月・6月であっても、年3回以下の賞与であれば、算定基礎届ではなく賞与支払届で処理します。

一方で、同じ被保険者に対して年4回以上支給される賞与は、社会保険上「賞与に係る報酬」として扱われ、標準報酬月額に反映する必要があります。この場合、名称が「賞与」や「ボーナス」であっても、算定基礎届の計算に関係するため注意が必要です。

この記事では、算定基礎届に賞与を含めるケース・含めないケース、賞与支払届との違い、年4回以上支給される場合の計算方法、実務で迷いやすい判断ポイントをわかりやすく解説します。

算定基礎届の作成や賞与の扱いを自社で判断するのが不安な場合は、算定基礎届を社労士に提出代行するメリットもあわせて確認しておきましょう。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

\申告期限を過ぎた年度更新もご相談ください/

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【提出期限を過ぎた算定基礎届も全国スポット対応】

社労士クラウドなら、顧問契約なしで、算定基礎届に必要な対象者の確認、賃金集計、届出書の作成・提出を社労士に依頼できます。

- まだ算定基礎届を提出していない

- 対象者の判断や賃金集計に不安がある

- 届出内容の誤りや提出漏れを防ぎたい

- できるだけ早く提出手続きを完了したい

\ 顧問料なし・全国対応/

> 算定基礎届の申請代行を相談確認する

提出期限を過ぎている場合も、そのまま放置せず、できるだけ早く対応することが大切です。

期限後の対応方法や、提出が遅れた場合の影響を詳しく確認したい方は、以下の記事をご覧ください。

YouTubeでも「社会保険の算定基礎届」について詳しく解説しています。テキストとセットで見るとより理解が深まるのでおすすめです。

算定基礎届に賞与を含めるかどうかは、「4月・5月・6月に支給したか」だけでは判断しません。

大切なのは、その支給が年3回以下の賞与なのか、年4回以上支給される「賞与に係る報酬」なのかという点です。

年3回以下の賞与であれば、算定基礎届の報酬月額には含めず、賞与支払届で処理します。たとえ支給日が4月・5月・6月であっても、年3回以下の賞与であれば、算定基礎届の報酬月額には含めません。

一方で、同じ被保険者に対して同じ性質の賞与を年4回以上支給している場合は、社会保険上「賞与に係る報酬」として扱われます。この場合、前年7月から当年6月までに支給された賞与の合計額を12か月で割り、各月の報酬に加えて報酬月額を算出します。

まずは、賞与の支給回数や状況ごとの主な届出・手続きを整理しましょう。

| 対象となるケース | 報酬月額への影響 | 主な届出・確認タイミング |

|---|---|---|

| 年3回以下の賞与を支給した | 算定基礎届の報酬月額には含めない | 賞与支払届を支給日から5日以内に提出 |

| 同じ被保険者に同じ性質の賞与を年4回以上支給している | 賞与に係る報酬として、報酬月額に反映する | 定時決定時に算定基礎届で確認 |

| 賞与の支給回数を年4回以上に変更した | 変更時期や規程内容により、標準報酬月額に影響する場合がある | 規程変更時・支給実態の変更時に、賞与支払届・算定基礎届・月額変更届の要否を確認 |

| 登録している賞与支払予定月に賞与を支給しなかった | 報酬月額へ直接反映するものではなく、賞与支給の有無に関する届出管理の論点 | 賞与不支給報告書を提出 |

算定基礎届そのものの対象者や提出期限、書き方の全体像は、算定基礎届の対象者や書き方、注意点で詳しく解説しています。

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

年3回以下の賞与は、原則として算定基礎届の報酬月額には含めない

年3回以下の賞与は、原則として算定基礎届の報酬月額には含めません。

算定基礎届は、毎年4月・5月・6月に支払われた報酬をもとに、9月から翌年8月までの標準報酬月額を決めるための手続きです。ここでいう報酬には、基本給や各種手当など、労働の対価として支払われる金銭・現物給与などが含まれます。

一方、夏季賞与や冬季賞与、決算賞与など、年3回以下で支給される賞与は、標準報酬月額ではなく「標準賞与額」として別に保険料を計算します。

そのため、年2回の夏冬賞与や、決算賞与を加えた年3回の支給であれば、算定基礎届の4月・5月・6月の報酬月額には入れません。

実務では、賞与を支給したときに賞与支払届を提出し、賞与にかかる社会保険料を別に計算します。算定基礎届と賞与支払届は、どちらも社会保険の手続きですが、対象となる金額と届出の目的が異なる点を押さえておきましょう。

4月・5月・6月に支給した賞与でも、年3回以下なら含めない

4月・5月・6月に賞与を支給した場合でも、その賞与が年3回以下であれば、算定基礎届の報酬月額には含めません。

算定基礎届の対象期間が4月・5月・6月であるため、「この期間に支払ったものはすべて入れる」と考えてしまうことがあります。しかし、賞与については支給月だけでなく、支給回数と性質で判断します。

たとえば、4月給与265,000円、5月給与265,000円、6月給与265,000円の従業員に、6月賞与300,000円を支給したとします。この会社の賞与が夏冬の年2回であれば、6月賞与300,000円は算定基礎届の報酬月額には含めません。

この場合、算定基礎届で見る4月・5月・6月の報酬月額は、各月265,000円を基礎に考えます。6月賞与300,000円は、別途、賞与支払届で処理します。

4月・5月・6月に支給されたかどうかではなく、「年3回以下の賞与か」「年4回以上の賞与に係る報酬か」を先に確認することが大切です。

年4回以上の賞与は、標準報酬月額の対象として扱う

年4回以上支給される賞与は、社会保険上「賞与に係る報酬」として扱われ、標準報酬月額の対象になります。

ここで注意したいのは、単に会社全体で賞与の支給が4回あったかどうかではなく、同じ被保険者に対して、同じ性質の賞与が年4回以上支給されているかを確認する点です。

たとえば、同じ従業員に対して、四半期ごとに営業インセンティブを支給しているケースがあります。7月、10月、1月、4月のように、同じ性質のインセンティブを年4回支給している場合は、年3回以下の賞与とは扱いが変わります。

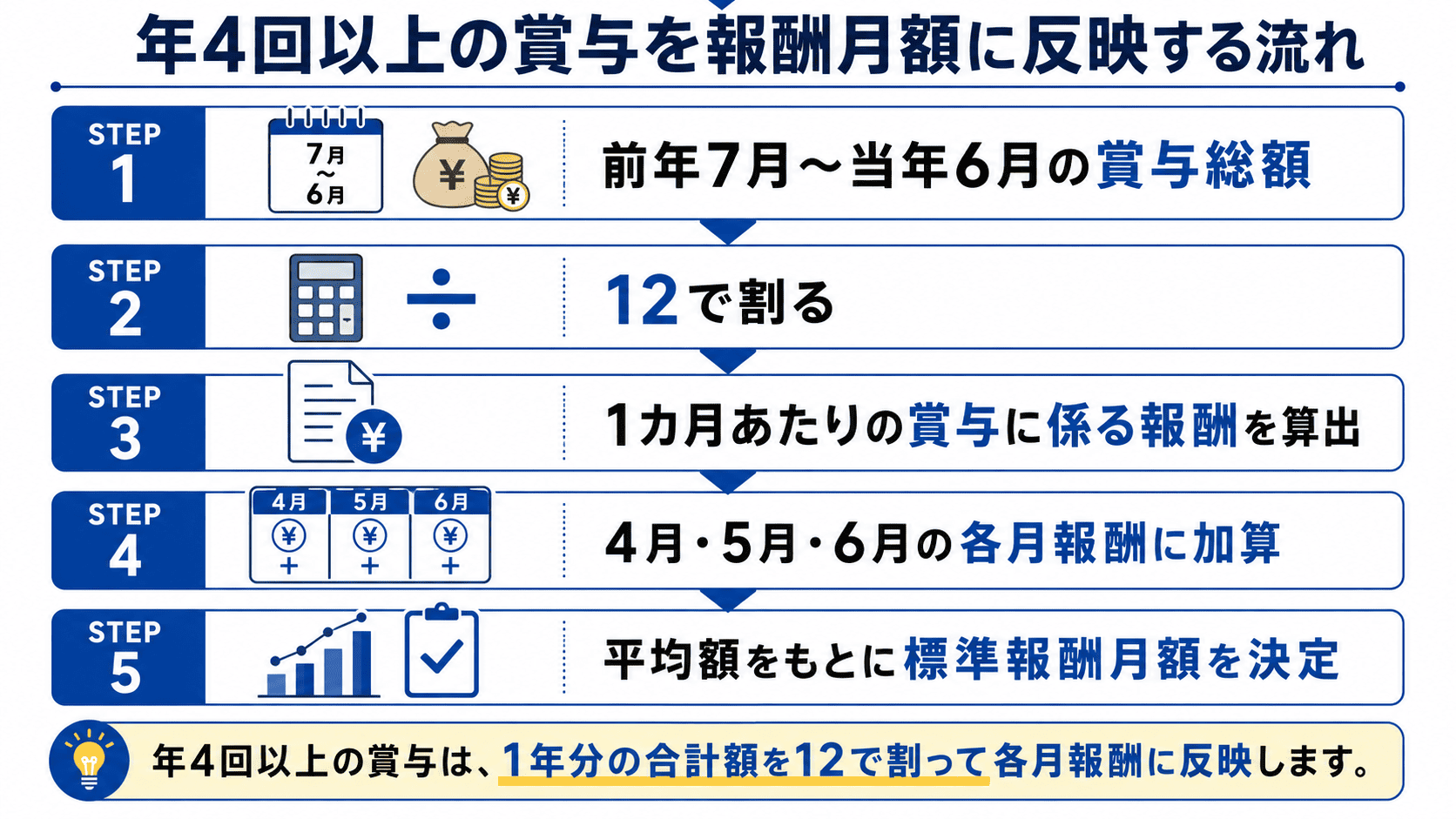

この場合、原則として賞与支払届でその都度処理するのではなく、前年7月からその年の6月までに支給された賞与の合計額を12か月で割り、各月の報酬に加えて算定基礎届の報酬月額を算出します。

名称が「賞与」「インセンティブ」「特別手当」のどれであっても、社会保険では名称だけで判断しません。支給回数、支給条件、対象者、同じ性質の支給かどうかを確認しましょう。

年3回以下の賞与は、算定基礎届の報酬月額には含めず、賞与支払届で処理します。

その理由は、社会保険料の計算で使う金額が、毎月の給与と賞与で分かれているためです。毎月の給与は「標準報酬月額」をもとに保険料を計算します。一方、年3回以下の賞与は「標準賞与額」をもとに保険料を計算します。

標準賞与額とは、税引き前の賞与総支給額から1,000円未満の端数を切り捨てた金額です。たとえば、賞与の総支給額が300,500円であれば、標準賞与額は300,000円になります。

また、標準賞与額には上限があります。健康保険では年度累計573万円、厚生年金保険では1か月あたり150万円が上限です。このように、賞与には毎月の報酬とは別の計算ルールが設けられています。

そのため、年3回以下の賞与を算定基礎届の報酬月額に含めてしまうと、毎月の報酬として扱う金額と、賞与として別に処理する金額が混ざってしまいます。

6月に賞与を支給した場合でも、その賞与が年3回以下であれば、算定基礎届の報酬月額には含めず、賞与支払届で処理します。算定基礎届と賞与支払届は、どちらも社会保険の手続きですが、対象となる金額と保険料計算の考え方が異なる点を押さえておきましょう。

年4回以上支給される賞与は、標準賞与額ではなく、標準報酬月額に反映する「賞与に係る報酬」として扱います。

ただし、4月・5月・6月に支給された賞与だけを見て判断するわけではありません。年4回以上の賞与は、前年7月から当年6月までの1年間の支給実績をもとに、1カ月あたりの金額に直して報酬月額へ反映します。

ここでは、年4回以上の賞与を算定基礎届に反映する計算方法と、今年から年4回以上支給する制度に変更した場合の注意点を解説します。

年4回以上賞与の制度設計や賞与支払届の要否、年3回以下との違いは、賞与を年4回以上支給する場合の社会保険手続きでも詳しく解説しています。

賞与を年4回以上支給する時の社会保険の手続きを年3回以下の場合との違いを含めて解説!

賞与を年4回以上支給する時の社会保険の手続きを年3回以下の場合との違いを含めて解説!

賞与に係る報酬の計算方法

賞与に係る報酬は、次の流れで考えます。

- 前年7月から当年6月までに支給した同じ性質の賞与総額を集計する

- 集計した賞与総額を12で割る

- 12分の1の金額を、4月・5月・6月の各月報酬に加える

- 加算後の4月・5月・6月の平均額をもとに報酬月額を算出する

たとえば、毎月の給与が300,000円の従業員に、同じ性質の四半期賞与を1年間で合計1,200,000円支給していたとします。

この場合、1,200,000円 ÷ 12 = 100,000円となり、100,000円が1カ月あたりの賞与に係る報酬です。

4月・5月・6月の給与がそれぞれ300,000円であれば、各月の報酬は300,000円 + 100,000円 = 400,000円として考えます。そのうえで、4月・5月・6月の平均額をもとに標準報酬月額の等級に当てはめます。

高額なケースでも考え方は同じです。たとえば、毎月の給与が450,000円で、前年7月から当年6月までの同じ性質の賞与総額が3,600,000円の場合は、3,600,000円 ÷ 12 = 300,000円です。各月報酬は、450,000円 + 300,000円 = 750,000円として考えます。

「高額だから算定基礎届に入る」のではなく、「同じ性質の賞与を年4回以上支給しているため、月額換算して報酬月額に反映する」と整理しましょう。

標準賞与額の計算方法や健康保険・厚生年金保険の上限額、決定通知書の確認方法については、以下の記事で詳しく解説しています。

標準賞与額とは?計算方法・上限・決定通知書の対応をわかりやすく解説

標準賞与額とは?計算方法・上限・決定通知書の対応をわかりやすく解説

今年から年4回以上支給する場合は適用時期に注意する

今年から賞与を年4回以上支給する制度に変更した場合は、いつから標準報酬月額へ反映するのかを確認する必要があります。

年4回以上支給することを決めたからといって、変更した時点からただちに賞与支払届が不要になり、算定基礎届の報酬月額へ反映するとは限りません。変更日、就業規則や賃金規程の内容、実際の支給状況、月額変更届の要否をあわせて確認します。

特に、7月2日以後に年4回以上の賞与規定を新設・変更した場合は注意が必要です。年間を通じて4回以上支給することが客観的に定められていても、次期の定時決定、または7月・8月・9月の随時改定による標準報酬月額が適用されるまでは、「賞与」として賞与支払届の対象になる場合があります。

たとえば、7月15日に四半期賞与制度を新設し、今後は年4回支給すると決めた場合でも、その時点からすぐにすべてを報酬月額へ入れるとは限りません。いつから賞与支払届ではなく標準報酬月額へ反映するのか、年金事務所や社労士に確認して進めるのが安全です。

制度変更の初年度は、賞与支払届、算定基礎届、月額変更届の判断が重なりやすい時期です。規程の変更日と支給予定日を整理したうえで、届出の流れを確認しましょう。

ここからは、算定基礎届と賞与の扱いで実務上迷いやすいケースを整理します。

賞与という名称で支給していても、支給回数や支給の性質によって、算定基礎届の報酬月額に含めるかどうかは変わります。給与計算や届出を進める前に、次の点を確認しておきましょう。

| チェック項目 | 確認ポイント |

|---|---|

| 支給回数 | 同じ性質の支給として年3回以下か、年4回以上か |

| 対象期間 | 年4回以上の場合、前年7月から当年6月までの支給実績を見ているか |

| 対象者 | 同じ被保険者に対する支給か |

| 支給性質 | 通常賞与、業績賞与、インセンティブ、臨時支給を区別できているか |

| 届書 | 算定基礎届、賞与支払届、賞与不支給報告書、月額変更届を混同していないか |

以下で、具体的なケースごとに見ていきます。

年2回の賞与に臨時賞与・業績賞与が加わったケース

年2回の賞与が基本の会社で、業績好調により臨時賞与や決算賞与を追加し、前年だけ合計4回支給したケースがあります。

この場合、前年に4回支給した事実だけで、必ず年4回以上の賞与として扱うとは限りません。通常の夏冬賞与と、臨時の業績賞与・決算賞与が同じ性質の支給なのか、継続的に支給される制度なのかを確認します。

たとえば、夏季賞与・冬季賞与は毎年支給し、前年だけ業績好調により特別賞与を2回支給した場合、臨時性・一時性が強い支給として、賞与支払届で処理する余地があります。

一方で、実態として毎年のように追加賞与を支給している、支給規程に年4回以上の支給が読み取れる、対象者や計算方法が同じであるといった場合は注意が必要です。名称ではなく、支給条件、対象者、計算方法、継続性を確認しましょう。

インセンティブや特別手当を賞与として支給しているケース

営業インセンティブや特別手当を、賞与として年に複数回支給している会社もあります。

この場合も、名称だけで判断するのではなく、同じ被保険者に対して、同じ性質の支給が年4回以上あるかを確認します。

たとえば、同じ営業担当者に対して、7月、10月、1月、4月に同じ計算方法で営業インセンティブを支給している場合は、年4回以上の賞与に係る報酬として、標準報酬月額への反映を確認する必要があります。

一方で、支給対象者が毎回異なる、支給条件や計算方法が異なる、臨時的な支給であるといった場合は、単純に年4回以上として扱ってよいか確認が必要です。支給実態を整理したうえで判断しましょう。

賞与予定月に支給しなかったケース

賞与支払予定月に賞与を支給しなかった場合は、賞与不支給報告書の提出を確認します。

たとえば、日本年金機構に6月を賞与支払予定月として登録している会社が、業績悪化により夏季賞与を支給しなかったケースです。この場合、賞与を支給していないため賞与支払届ではなく、賞与不支給報告書の対象となる場合があります。

これは、算定基礎届の報酬月額に賞与を含めるかどうかとは別の論点です。年3回以下の賞与を支給していない以上、算定基礎届の報酬月額に入れる賞与額はありません。ただし、賞与支払予定月として登録されている場合は、不支給の届出管理が必要になります。

算定基礎届の時期は、賞与支払届や賞与不支給報告書の確認時期と重なることがあります。賞与予定月、実際の支給有無、届出状況をあわせて確認しておきましょう。

賞与の扱いを誤って算定基礎届を提出したケース

賞与を誤って算定基礎届の報酬月額に含めて提出した場合や、年4回以上の賞与を反映し忘れた場合は、訂正・確認対応が必要になります。

たとえば、6月に支給した年2回賞与を、6月の報酬月額に足して算定基礎届を提出してしまったケースです。この場合、本来は賞与支払届で処理すべき金額を報酬月額に入れているため、標準報酬月額が実態より高く決定されるおそれがあります。

反対に、同じ被保険者へ四半期インセンティブを年4回支給しているにもかかわらず、賞与に係る報酬として反映していないケースもあります。この場合は、標準報酬月額が本来より低く決定されるおそれがあります。

標準報酬月額は、毎月の社会保険料だけでなく、将来の年金額や傷病手当金・出産手当金などの給付にも関係します。誤りに気づいた場合は、年金事務所や社労士へ確認し、必要に応じて訂正対応を進めましょう。

算定基礎届の具体的な書き方や、報酬月額・総計額・平均額などの記入欄を確認したい方は、算定基礎届の書き方を記入例付きで解説した記事も参考にしてください。

【令和8年度】算定基礎届の書き方を記入例付きでわかりやすく解説!提出の流れや注意すべきケースも紹介

【令和8年度】算定基礎届の書き方を記入例付きでわかりやすく解説!提出の流れや注意すべきケースも紹介

算定基礎届に賞与を含めるかどうかは、支給月だけでは判断できません。

年3回以下の賞与は、4月・5月・6月に支給していても、原則として算定基礎届の報酬月額には含めません。賞与支払届を提出し、標準賞与額として別に社会保険料を計算します。

一方、同じ被保険者に対して同じ性質の賞与を年4回以上支給している場合は、賞与に係る報酬として標準報酬月額に反映します。計算するときは、前年7月から当年6月までの賞与総額を12で割り、月額相当額として4月・5月・6月の報酬に加えて考えます。

算定基礎届で賞与を扱うときは、「4月・5月・6月に支給したか」だけでなく、「年3回以下の賞与か」「同じ被保険者に対する同じ性質の支給が年4回以上あるか」を確認することが大切です。また、賞与支払届、賞与不支給報告書、月額変更届など、関連する届出を混同しないように注意しましょう。

算定基礎届は、毎月の社会保険料や将来の給付に関係する重要な手続きです。賞与の扱いを誤ると、標準報酬月額が実態とずれてしまう可能性があります。

賞与の扱いに迷う場合は、支給規程や給与データを確認したうえで、年金事務所や社労士に相談しながら進めましょう。

スポット申請代行の社労士クラウドについて

「社労士クラウド」は、顧問契約なしで必要な手続きだけ依頼できるスポット申請代行サービスです。

算定基礎届では、4月・5月・6月の報酬を正しく集計するだけでなく、賞与を報酬月額に含めるかどうかの判断も重要です。年3回以下の賞与であれば賞与支払届で処理しますが、同じ被保険者に対して同じ性質の賞与を年4回以上支給している場合は、賞与に係る報酬として標準報酬月額に反映する必要があります。

特に、6月賞与を誤って報酬月額に含めてしまうケースや、四半期ごとのインセンティブを年4回以上支給しているにもかかわらず反映を忘れてしまうケースでは、標準報酬月額が実態とずれてしまうおそれがあります。

社労士クラウドでは、算定基礎届の作成・提出だけでなく、賞与支払届との切り分け、年4回以上賞与の確認、賞与不支給報告書の要否など、実務上迷いやすいポイントも含めて社労士が確認します。

社労士クラウドが選ばれる理由

・顧問契約なしで、必要な手続きだけ依頼できる

・オンラインで完結し、期限のある手続きにも迅速に対応できる

・社会保険手続きに詳しい社労士が、書類作成から電子申請までサポートする

算定基礎届は、毎月の社会保険料や将来の給付にも関係する重要な手続きです。

「賞与を算定基礎届に含めるべきか判断に迷う」「年4回以上の賞与やインセンティブの扱いを確認したい」といった場合は、社労士クラウドへお気軽にご相談ください。

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|