労働保険とは、労働者の安全と健康を守り、働く環境を安定させるために不可欠な保険制度です。この保険は「労災保険」と「雇用保険」の2種類から構成され、労働者のケガや病気、失業といったリスクに対応する役割を果たします。

労働者を1人でも雇用している事業主には、労働保険への加入が法律で義務付けられています。未加入の場合、遡って保険料を徴収されるだけでなく、追徴金や罰則が科されるリスクもあります。

この記事では、労働保険の基本的な制度の仕組みや加入条件、さらに具体的な手続きの流れについてわかりやすく解説しています。

これから従業員を雇用する予定の事業主や、加入手続きが初めての方にとって役立つ内容になっています。労働保険を適切に運用し、従業員の安全と安心を確保しましょう。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

労働保険の年度更新や算定基礎届など、労働保険・社会保険の手続きは、1年のうちで決まったタイミングで発生するものと、入社や退社など、イベントが発生するごとに必要な手続きがあるもの、また生年月日に応じて必要な必須の手続きがあります。

⇒社会保険・労働保険手続きの年間スケジュール(PDF)を無料ダウンロード

労働保険とは、労災保険(労働者災害補償保険)と雇用保険を合わせた総称です。

この労働保険は事故や病気、失業などのリスクから労働者やそのご家族を守るための社会保障制度であり、労働者が安心して働ける環境を整えるという目的で設けられています。

また、労災保険の適用により、事業主は労働基準法上の補償責任を免れることができるため、事業主にとっては重要なメリットがあります。通勤や業務上の災害を補償します。

業種や事業規模を問わず、従業員(パートやアルバイトを含む)を1名でも雇用すれば原則として労働保険の適用事業所となり、労働保険への加入が義務付けられ、事業主は労働保険料を納付する必要があります。1分でも働かした場合は労災に入る義務があります。

保険料は、労災保険分を事業主が全額負担し、雇用保険分については事業主と従業員がそれぞれ定められた割合で負担します。

労災保険(労働者災害補償保険)と雇用保険の違い

前述のとおり、労働保険とは「雇用保険」と「労災保険」を総称した制度です。

労災保険は、労働者が業務や通勤中に負傷・病気を患った場合、または死亡した場合に

補償を提供する仕組みです。一方で雇用保険は、失業時の生活保障や職業訓練期間の支援などを行い、労働者の就業と生活の安定を目的としている制度です。

このように労災保険は災害時の補償、雇用保険は生活と就業安定の支援を目的としており、互いに補完し合う関係にあります。

下表では、両保険の主な違いを項目ごとにまとめています。

| 項目 | 労災保険 | 雇用保険 |

| 目的 | 業務や通勤が原因で発生したケガ・病気・障害・死亡等を補償する | 失業・休業による収入減少をカバーし、生活の安定や再就職を支援 |

| 対象者 | 原則、パートやアルバイトを含む全ての労働者(個人事業主や法人役員は特別加入を検討)。 1分でも働いた場合。 | 原則、週20時間以上働き、31日以上の継続雇用が見込まれる労働者(パート・アルバイト含む) |

| 補償内容 | 療養・休業・障害・遺族補償給付など | 基本手当(いわゆる失業手当)、育児休業給付、介護休業給付など |

| 保険料負担 | 事業主が全額負担 | 事業主と労働者が共同負担 |

| 給付の対象 | 業務・通勤に起因する災害に遭った労働者 | 雇用期間が一定要件を満たす労働者(週20時間以上、31日以上の継続見込みなど) |

| 主な窓口 | 労働基準監督署 | ハローワーク(公共職業安定所) |

| 年度更新 | 労災保険料は雇用保険料と一括して申告・納付される | 労災保険料とまとめて「労働保険料」として計算・申告・納付 |

労災保険が事故や病気など「労働災害」の補償に特化しているのに対して、雇用保険は失業や休業をサポートして労働者の生活基盤を守ることが特徴です。

労働保険の保険料は年に1度だけ支払います。これを年度更新といいます。年度更新の際には、両保険の保険料を合わせて「労働保険料」として申告・納付することになります。

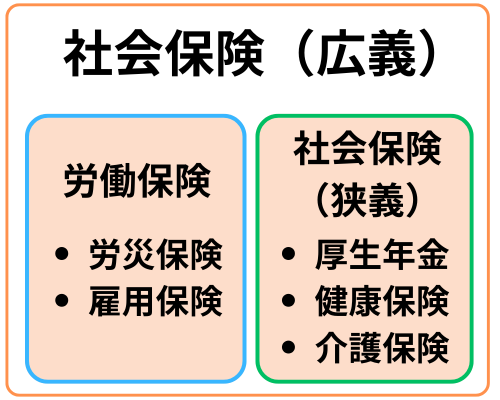

労働保険と社会保険の違い

労働保険と社会保険は、どちらも社会保障制度の一環ですが、それぞれ異なる制度を総称した言葉です。

労働保険は、「雇用保険」と「労災保険」の2つを指し、主に労働者の業務または通勤による災害、失業など、労働に関連するリスクを補償するしくみとして機能します。

一方、社会保険は広義では健康保険・厚生年金保険・介護保険・雇用保険・労災保険の計5種類を含みますが、狭義では「健康保険」「厚生年金保険」「介護保険」のみを指し、病気・出産・老齢・介護など幅広い生活上のリスクに対応する制度です。

また、両者は保険料の負担方法も異なります。

社会保険では、健康保険や厚生年金保険の保険料を事業主と従業員が折半するのが原則です。労働保険の場合は、雇用保険が事業主と従業員で負担するのに対して、労災保険の保険料は事業主が全額負担します。

こうした相違に伴い、加入手続きも異なる窓口を利用します。社会保険(狭義)については年金事務所(または健康保険組合)で、雇用保険と労災保険についてはハローワークや労働基準監督署などで手続きを行うのが一般的です。

要するに、社会保険は生活全般の保障を目的とし、労働保険は労働に起因するリスクを補償する制度といえます。事業主は、それぞれの制度で加入要件を満たしていないかをしっかり確認し、適切に手続きを行う必要があります。

労災保険は、業務中や通勤中に起こるケガや病気、障害、死亡などに対して保険給付を行う社会保険制度です。

従業員が負傷して治療が必要になった際には療養給付が、働けない期間の賃金を補償する休業給付などが支給されます。

対象となる労働者はパートタイマーやアルバイトを含む全員で、週所定労働時間や日数を問わず、労働基準法上の「労働者」に該当すれば基本的に適用される点が大きな特徴です。

この保険に加入しておくことで、従業員は自己負担を抑えて医療を受けられ、経済的な不安を軽減できます。さらに事業主側にも、労働基準法上の補償責任が免除されるというメリットがあります。

保険料は原則として事業主が全額負担する仕組みで、従業員の福利厚生を手厚くすると同時に、会社の安定経営を支える基盤としても重要な役割を果たします。

労災保険の加入条件と対象者

労災保険は、原則として労働者を1名以上雇用している事業所であれば業種や規模を問わず労災保険の加入手続きを行い、保険料を納付する義務があります。

労災保険は、短時間労働者(パートやアルバイトなど)も含めた全ての労働者が対象です。労災保険に加入することで、労災保険から必要な給付が行われ、事業主は労働基準法に定める災害補償責任を果たすこととなり、労働者への損害賠償責任を負うリスクを回避できます。

ただし、農林水産の一部の事業(常時5人未満の労働者を雇用する場合など)は「暫定任意適用事業所」とされ、労災保険への加入が任意となるケースがあります。

また、個人事業主や法人役員、同居の親族のみを使用する事業は、原則として労働者に該当しませんが、特別加入制度を利用すれば労災保険に加入することが可能です。

この特別加入制度は、中小事業主、一人親方その他の自営業者、特定作業従事者、海外派遣者等も加入することができます。特別加入は原則として労働保険組合を通して加入します。

労災保険の特別加入制度

労災保険の特別加入制度とは、通常は労災保険の適用対象外となる事業主や一人親方、自営業者などが一定の要件を満たすことで、特別に労災保険に任意加入が認められている制度です。

この制度を利用することで、万一の業務災害または通勤災害に対する補償が得られるため、事業主や自営業者にとって大きな安心材料となります。

特別加入できる方は、以下のとおりです。

- 中小事業主等

- 一人親方その他の自営業者

- 特定作業従事者

- 海外派遣者

特別加入を申請するためには、加入条件を満たした上で所轄の労働基準監督署に手続きを行います。また、保険料は通常の労災保険と同様、業種に応じた保険料率が適用されます。

労災保険料の保険料率と計算方法

労災保険料は、原則として、事業主が労働者に支払う賃金総額に対して、事業の種類ごとに定められた労災保険料率を乗じて算出します。

労災保険料率は、労働災害のリスクが高い業種(建設業、鉱業など)ほど高く設定され、リスクの低い業種(電気機械器具製造業など)は比較的低く設定されるのが特徴です。

具体的な数値は、厚生労働省が毎年4月に公表する「労災保険料率表」に従い、原則として翌年3月31日まで適用されます。

【労災保険料の計算式】

労災保険料 = 賃金総額 × 労災保険料率

例えば、前年度の賃金総額が1億5,000万円で、保険料率が3/1,000(0.3%)の業種の場合、労災保険料は「1億5,000万円 × 0.3% = 45万円」となります。

賃金総額には、基本給だけでなく各種手当やボーナスも含まれるため注意が必要です。また、労災保険料は原則として事業主が全額負担し、労働者からの控除は行いません。

雇用保険とは、失業や育児・介護による休業など、労働者が働けない状況に直面した際に生活を支えるための日本の公的保険制度です。単に失業中の生活費を補助するだけでなく、再就職を支援し、スキルアップを目指す教育訓練費の補助など、多岐にわたる支援を行います。

また、雇用保険は働く人だけでなく、保険に加入している事業所に対して助成金を通じた雇用継続の支援制度も整えています。

具体的には、「求職者給付」「就職促進給付」「雇用継続給付」「教育訓練給付」の4種類があり、それぞれ労働者のライフステージに応じた柔軟なサポートが可能です。

さらに、雇用保険は労働者と事業主が共同で保険料を負担する仕組みで成り立っており、労働市場の安定や雇用維持、職場環境の改善などに寄与します。

雇用保険とは?加入条件や手続き、計算方法までわかりやすく解説

雇用保険とは?加入条件や手続き、計算方法までわかりやすく解説

雇用保険の加入条件と対象者

雇用保険は、事業主が従業員を雇用する際に、一定の条件を満たす労働者について加入が義務付けられている公的保険制度です。

下記の条件を満たす労働者が雇用保険の対象者となります。

雇用契約期間が31日以上であること

たとえ31日未満の短期雇用契約でも、契約更新が明示されている場合は対象になります。

1週間の所定労働時間が20時間以上であること

パートタイムやアルバイト、派遣社員などでも、この条件を満たしていれば加入対象です。

学生(特定のアルバイトを除く)、短期の日雇い労働者、一部の特定役員、家事使用人などは、原則として雇用保険の適用外となります。ただし、日雇い労働者や季節労働者であっても、一定の要件を満たす場合は対象となるケースがあります。

雇用保険料の保険料率と計算方法

雇用保険の保険料は、事業主と労働者がそれぞれの負担割合に基づき支払う仕組みです。

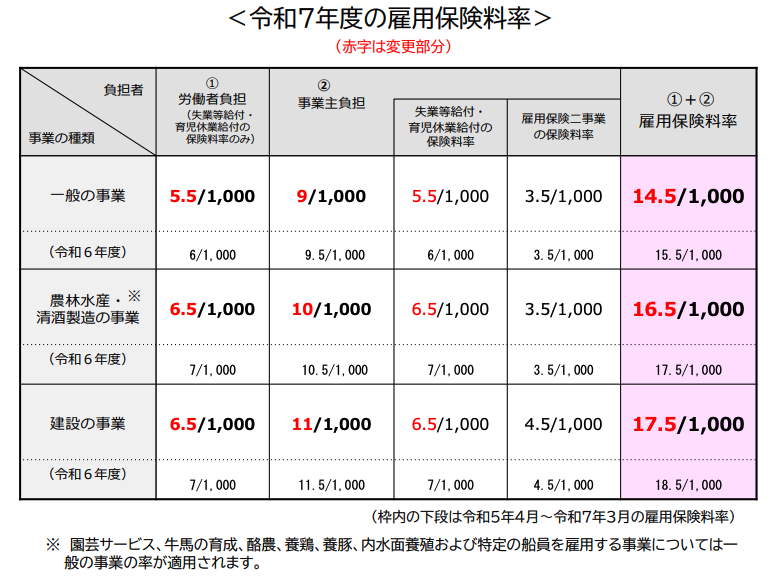

雇用保険料率は大きく「一般の事業」「農林水産・清酒製造事業」「建設事業」の3つの区分に分けられ、年度ごとに厚生労働省によって定められます。

国の財政状況や失業率などを踏まえて調整されるため、最新の料率は必ず公式情報で確認しましょう。

たとえば、令和7年度の一般の事業における保険料率は次のとおりです。

- 労働者負担分:給与総額の0.6%

- 事業主負担分:給与総額の0.95%

このとき、月額給与が28万円の労働者を例に挙げると、計算方法は以下のとおりです。

- 労働者負担分

28万円 × 0.6% = 1,680円 - 事業主負担分

28万円 × 0.95% = 2,660円

合計で4,340円が毎月の保険料として納付され、労働者の給与から天引きされるのは1,680円分となります。

事業主は、労働者負担分を控除したうえで、事業主負担分を上乗せした合計額を毎月納付する仕組みです。

労働保険は労災保険と雇用保険の2つの保険の総称です。それぞれの加入手続きが必要であり、事業主として適切に対応することが求められます。ここでは、労災保険と雇用保険の加入に必要な書類や具体的な手続きについて詳しく解説します。

労災保険加入に必要な書類と手続きの流れ

労災保険は、従業員を1名以上雇用した時点で加入が義務付けられています。業務中や通勤中に発生したケガ・病気を補償するため、以下の書類を整えて速やかに手続きを行いましょう。

①労働保険保険関係成立届

- 保険関係が成立した日の「翌日から10日以内」に提出

- 事業を開始し、労働者を雇い始めた時点で作成

②労働保険概算保険料申告書

- 保険関係が成立した日の「翌日から50日以内」に提出(通常は成立届と同時に提出)

- 事業開始から年度末までの概算保険料を申告する書類

③登記事項証明書(法人の場合)

- 法人の設立情報を証明するための書類

- 一般に「履歴事項全部証明書(写)」が必要

従業員を雇用したら「労働保険保険関係成立届」を、保険関係が成立した翌日から10日以内に所轄の労働基準監督署へ提出します。

「労働保険概算保険料申告書」を、保険関係が成立した翌日から50日以内に、所轄の労働基準監督署・都道府県労働局・日本銀行・全国の銀行・信用金庫・郵便局などいずれかの窓口で提出・納付します。

書類の提出後、労災保険番号が付与され、保険の適用が正式に開始されます。

概算保険料は一括または分割で納付が可能です。年度更新時には、確定保険料を精算するため、賃金台帳や手当などの記録を日頃から正確に保管しましょう。

雇用保険加入に必要な書類と手続きの流れ

雇用保険は、失業や育児・介護休業などにおける労働者の収入減少を補うための制度です。事業主が従業員を雇い始めた際には、以下の書類を所定の期間内に提出し、手続きを完了させる必要があります。

①雇用保険適用事業所設置届

- 事業所を新たに設置し、雇用保険の適用対象となる際に提出

- 事業開始日の翌日から10日以内が提出期限

②雇用保険被保険者資格取得届

- 従業員を雇用した際、労働者一人につき1枚ずつ提出

- 雇用した日の翌日から10日以内、または翌月10日までに提出するのが一般的

③労働保険保険関係成立届(控)・労働保険概算保険料申告書(控)

- 労働保険全体(労災保険+雇用保険)の加入手続きで必要

- すでに労働基準監督署へ提出している場合は、その控えが必要となる

④履歴事項全部証明書(法人の場合)

- 法人の設立情報を証明するための書類

- 事業所の所在地と登記上の本店所在地が異なる場合は、賃貸借契約書の写しなども求められる

⑤労働者名簿・出勤簿

- 従業員の雇用状況や労働時間を証明するために使用

- ハローワークでの確認を求められる場合がある

まずは労働保険保険関係成立届と概算保険料申告書を、保険関係が成立した翌日から10日・50日以内に労働基準監督署等へ提出し、労災保険を含む労働保険全体を成立させます。

「雇用保険適用事業所設置届」「雇用保険被保険者資格取得届」などを管轄のハローワークに提出します。所定の審査を経て、事業所番号や雇用保険被保険者証が交付されます。

毎月、給与から従業員負担分を天引きし、事業主負担分と合わせて納付します。交付された雇用保険被保険者証は、必ず各従業員に渡しましょう。

雇用保険の加入手続きの方法を解説!必要書類・手続きの流れを含めて紹介

雇用保険の加入手続きの方法を解説!必要書類・手続きの流れを含めて紹介

はじめて従業員を雇用する場合の手続きの流れ

事業主がはじめて従業員を雇う際は、労災保険と雇用保険の両方に加入する必要があります。以下の手順と書類をしっかり確認し、所轄の労働基準監督署や公共職業安定所(ハローワーク)で手続きを完了させましょう。

①事業の種類や従業員数を確認し、適用保険料率を把握する

- 建設業や製造業など、業種によって保険料率が異なる

- 雇用保険・労災保険ともに最新の料率を厚生労働省や公的機関のサイトで確認

②従業員の雇用契約や労働条件を明確化

- 雇用契約書や労働条件通知書を作成し、労働条件をお互いに確認する

- 出勤簿や労働者名簿を整備しておく

①労働基準監督署での手続き:労災保険の成立

- 従業員を雇用した翌日から10日以内に、「労働保険関係成立届」を所轄の労働基準監督署に提出。

- 併せて「労働保険概算保険料申告書」も提出し、概算保険料を納付する。

- 提出後、「保険関係成立届(事業主控)」が返却され、労働保険番号が付与される

②公共職業安定所(ハローワーク)での手続き:雇用保険の適用

- 雇用保険適用事業所設置届の提出(10日以内)

- 事業所を雇用保険の適用対象として届け出る書類

- 事業開始(または設置)日の翌日から10日以内にハローワークへ提出

- 雇用保険被保険者資格取得届の提出(翌月10日まで)

- 従業員一人ひとりに対し、資格取得日の翌月10日までに提出

- 必要に応じて、労働者名簿・出勤簿などを確認される場合もある

- 雇用保険番号の取得・被保険者証の交付

- 書類審査後、ハローワークから雇用保険番号と雇用保険被保険者証が交付

- 被保険者証は該当する労働者本人に渡す

【必須】初めて従業員を雇用した際に会社が行う社会保険手続き9選とは?

【必須】初めて従業員を雇用した際に会社が行う社会保険手続き9選とは?

労働保険料(労災保険料と雇用保険料の合計)は、事業主が従業員の代わりに一括で納付する仕組みです。

まず、毎年度始めに概算保険料(前年度の賃金総額をもとに計算した見込み額)を納付し、年度末に賃金総額が確定した際に確定保険料との過不足を精算する流れになっています。

この精算手続きを、「労働保険の年度更新」と呼び、例年6月1日~7月10日までに所轄の労働局または労働基準監督署へ申告(労働保険概算・増加概算・確定保険料申告書の提出)・納付するのが原則です。

また、年度更新で納付する労働保険料は、原則一括ですが、一定の要件を満たせば、分割納付(延納)も可能です。

労働保険料の納付方法・流れを支払い時期や分割納付をまじえ社労士が解説

労働保険料の納付方法・流れを支払い時期や分割納付をまじえ社労士が解説

労働保険の年度更新とは?

労働保険の年度更新とは、事業主が前年度(毎年4月1日から翌年3月31日まで)に支払った労働者の賃金を基に、労災保険料と雇用保険料を確定(確定保険料の算出)し、新年度の概算保険料を算定・申告・納付するための手続きです。

事業主(緑の封筒が届いた事業主)は毎年 6月1日~7月10日 の間に、所轄の労働局または労働基準監督署に 「労働保険概算・増加概算・確定保険料申告書」 を提出し、申告、納付しなければなりません。

労働保険の年度更新では、前年度に支払われた賃金総額を基準に計算を行います。そのため、まずは前年度の賃金総額を正確に集計することが必要です。

労働保険の年度更新の計算方法や手続き、申告書作成時の注意点をわかりやすく解説

労働保険の年度更新の計算方法や手続き、申告書作成時の注意点をわかりやすく解説

「労働保険 年度更新申告書計算支援ツール(賃金集計表)」を活用すれば、前年の賃金総額を簡単に集計でき、計算ミスを防ぐことが可能です。このツールを利用することで、労働保険料の算出から申告書作成まで効率的に進められます。

【社労士監修】労働保険 年度更新申告書計算支援ツール・入力ガイドの使い方を解説

【社労士監修】労働保険 年度更新申告書計算支援ツール・入力ガイドの使い方を解説

こちらでは、労働保険のことでよくある質問を取り上げ、わかりやすく解説します。

労働保険料は誰が支払う?

労働保険料は、労災保険と雇用保険の2種類で構成され、それぞれの負担割合が異なります。

労災保険料は全額事業主が負担し、従業員の負担はありません。一方、雇用保険料は事業主と従業員の双方が分担して支払います。具体的な保険料率は業種や年度によって異なりますが、最新の料率表を確認することで計算が可能です。

たとえば、令和6年度の雇用保険料率は一般の事業で15.5/1,000(事業主負担9.5/1,000、従業員負担6.0/1,000)となっています。

労働保険料の正確な計算には「労働保険年度更新計算ツール」を活用すると便利です。このツールを使えば、ミスを防ぎつつ効率的に計算が進められます。

個人事業主も労働保険に加入できる?

個人事業主も条件を満たせば、労働保険に特別加入できます。

たとえば、建設業や運送業などで一人親方として働いている場合、特別加入制度を利用して労災保険に加入することが可能です。この制度により、万が一の労働災害に備えられるため、安心して事業に専念できます。

また、雇用保険に関しては、事業主自身は加入対象外ですが、従業員がいる場合は従業員分の加入手続きが必要です。特別加入を希望する場合は、加入要件や手続き方法を事前に労働基準監督署で確認してください。

建設業、一人親方でも社会保険に加入できる?種類や入り方を解説

建設業、一人親方でも社会保険に加入できる?種類や入り方を解説

労働保険に未加入だと罰則になる?

労働保険に未加入の状態は法律違反となり、罰則の対象になります。未加入の場合、労働基準監督署やハローワークから指導を受けるだけでなく、追徴金や罰金を課されることがあります。また、従業員が労災事故に遭った場合、事業主が全額自己負担で補償しなければならない可能性もあります。

未加入を防ぐためには、事業開始後速やかに労働保険に加入(従業員を雇用した日の翌日から10日以内に加入手続きを行う必要があり)し、毎年の年度更新手続きも忘れずに行うことが重要です。

【関連記事】

> 労災保険に加入していないと違法?未加入時の会社のリスクと対応方法を解説

労働保険を構成する労災保険と雇用保険は、それぞれ異なる目的と対象者を持ちます。

労災保険は業務中や通勤中のケガや病気に備える制度で、労働基準法第9条に規定する全ての労働者が対象です。

一方、雇用保険は、失業や雇用継続が困難となった場合の支援や教育訓練を目的とする制度で、一定の条件を満たす労働者が対象となります。

一方、雇用保険は失業中の生活支援や再就職の促進を目的とし、加入には一定の条件がある制度で、一定の条件を満たす労働者が対象となります。

労働保険への加入は法律で義務付けられており、未加入の場合、遡って保険料を徴収されるだけでなく、追徴金が課される場合もあります。

従業員にとっては、職場での安全と健康を守り、生活の安定を図るための重要な制度です。事業主は、安全対策や従業員教育を徹底し、労働保険を適切に運用する責任があります。

労働保険の役割を理解し、適切な手続きを行いましょう。

社労士クラウドのスポット申請代行サービス

労働保険の加入手続きは、提出期限が短いうえに提出書類も多岐にわたるため、迅速かつ正確に行う必要があります。さらに、保険料計算など専門的な知識が求められるため、万一手続きに不備があると、従業員が給付を受けられないだけでなく、事業主が罰則を受けるリスクも生じます。

こうしたリスクを回避するには、専門家である社会保険労務士への依頼や相談を検討しましょう。社労士にサポートを受ければ、書類準備から計算までスムーズに進められ、不備や期限超過の心配を大幅に減らせます。また、法令遵守の観点からも、手続きを専門家に任せることは企業の信頼性向上につながります。

社労士クラウドでは、労働保険の年度更新における申告書の作成や提出代行を、社労士との顧問契約なしでスポット契約にてご利用いただけます。

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|