「ダブルワークをしているけど、社会保険には入りたくない」そんなお悩みはありませんか?ダブルワークを行うと、社会保険への加入が必要になる場合がありますが、条件によっては加入を避けることも可能です。

特に、2024年10月からの法改正により、副業でも社会保険に加入しなければならないケースが増えることが懸念されています。

そこで、この記事では、ダブルワークで社会保険に加入しなくてもよい条件や、加入しないための具体的な対処法について詳しく解説します。さらに、社会保険に加入しないメリットとデメリット、そして注意すべきポイントについてもご紹介します。

社会保険の不安を解消し、あなたの働き方を最適化するための情報として、ぜひ最後までお読みください。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧 ・当日申請・フリー価格・丸投げOK| 1,800社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

まずはダブルワークで社会保険への加入が必要となる条件から解説していきますね。

ダブルワークを行う際、社会保険の加入条件を満たす場合は、全ての職場で社会保険に加入する義務が生じます。もし両方の職場で条件を満たしていれば両方で加入が必要となり、片方の職場のみで条件を満たしていれば、その職場でのみ加入することになります。

以下の条件が社会保険への加入を必要とする基本的な条件です。

1.フルタイムで勤務している場合

2.週の労働時間が正社員(フルタイム)の3/4以上の場

3.月の労働日数が正社員(フルタイム)の3/4以上の場合

さらに、所定労働時間が正社員の4分の3未満であっても、次の全ての条件を満たす場合には、社会保険の加入対象となります。

- 週の労働時間が20時間以上

- 月収が88,000円以上(年収106万円以上)

- 2カ月を超える雇用の見込みがある

- 学生ではない

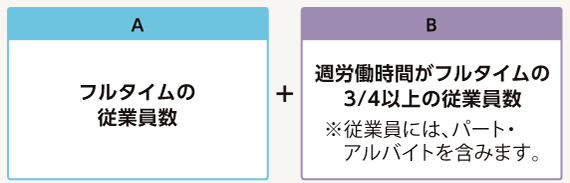

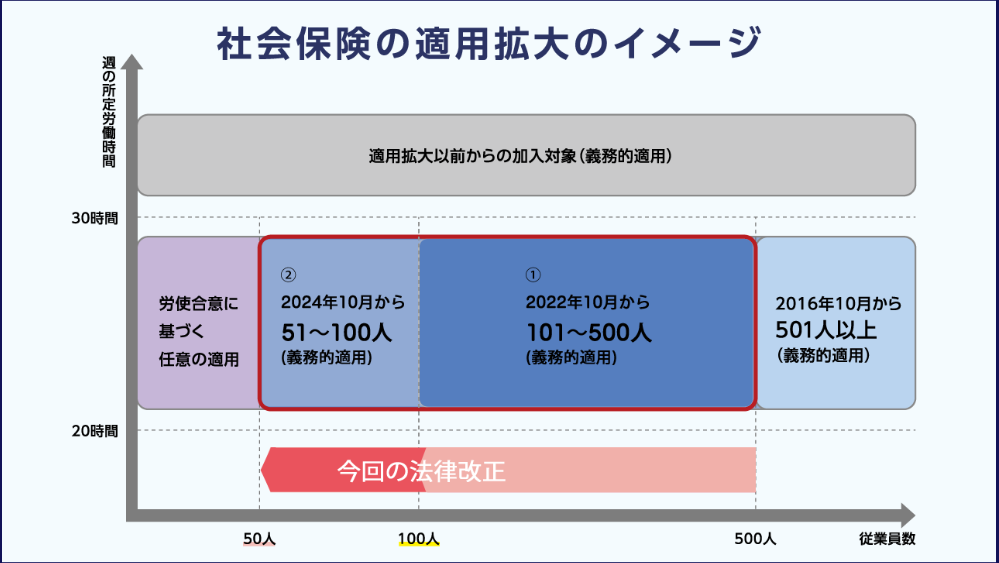

- 勤務先の従業員が101人以上(※2024年10月からは従業員数51人~100人の企業も対象に!)

従業員のカウント方法

従業員数は以下のA+Bの合計「現在の厚生年金保険の適用対象者」

ダブルワークにおける社会保険の加入条件についてさらに詳しく知りたい方は、下記の記事をご参照ください。

ダブルワーク・掛け持ちのとき社会保険加入は片方だけ?条件や注意点を解説

ダブルワーク・掛け持ちのとき社会保険加入は片方だけ?条件や注意点を解説

以下では、ダブルワークで社会保険に加入したくない場合の対処法について解説していきます。

ダブルワークをしている方の中には、社会保険に加入することで保険料の負担が増え、手取り収入が減少する可能性があるため、社会保険に加入したくないと考えている方も多いでしょう。

もちろん、条件に当てはまった場合は無条件社会保険に加入する義務がありますが、ここでは、ダブルワークで社会保険の加入条件を満たさないケースについて解説します。自分の働き方や状況に応じて、加入条件を確認してください。

週の労働時間を20時間未満の場合

ダブルワークで加入条件を満たさない労働環境を選ぶ場合、労働時間の調整が一つの方法です。

具体的には、すべての職場、または社会保険に加入したくない職場での週の労働時間を20時間未満に抑えることで、社会保険の加入対象外となります。ただし、労働時間を短縮することで収入が減少する可能性もあるため、経済的な影響を考慮したうえで対策を講じることが重要です。

具体的な対策として、以下のようなポイントが挙げられます

シフト調整

勤務先と相談し、週の労働時間が20時間を超えないようにシフトを調整します。例えば、1日4時間の勤務を週5日から週4日に減らすなどの対応が考えられます。

業務効率化とスキルアップ

限られた時間内で効率よく仕事をこなすことで、労働時間を抑えつつ、同等の成果を出すよう心がけます。タスク管理ツールの活用や、優先順位の明確化が役立ちます。同時に、より高度なスキルを習得し、短時間でも高い報酬を得られる業務に特化することも検討しましょう。

複数の短時間勤務

1つの職場で20時間未満の勤務が難しい場合、複数の職場で短時間勤務を組み合わせる方法もあります。ただし、この場合も各職場での労働時間に注意が必要です。

柔軟な働き方の活用

可能であれば、フレックスタイム制や時差出勤などの柔軟な勤務形態を活用し、効率的に労働時間を管理します。これにより、週の労働時間を20時間未満に抑えやすくなる場合があります。

副業・両方の職場の月収を88,000円未満の場合

2つ目は社会保険に加入しない職場の月収を88,000円未満に抑えることです。社会保険の加入基準には収入要件も含まれており、月収が88,000円未満の場合、社会保険に加入ができません。月収の調整を行うことで、社会保険の適用対象外になります。

ただし、この方法は収入を減らす必要があるため、バランスを考慮して検討する必要があります。

従業員が50人以下の企業の場合

ダブルワークで社会保険の加入条件を満たさない労働環境を選ぶ場合、従業員数が少ない企業で働くことも有効な対処法の一つです。

具体的には、従業員数が50人以下の企業で働く場合、社会保険への加入条件の厳密化は適用されません。2024年10月からは、従業員数が51人以上の企業になると、社会保険の適用拡大の範囲内となり、条件を満たす場合には加入が義務付けられます。

つまり、従業員数が50人以下の企業であれば、労働時間や収入を厳密には調整する必要なく、社会保険の加入を満たさない場合があります。

2024年10月から施行される社会保険の適用拡大について、詳しくは以下の記事で解説しています。

2024年10月〜パート・アルバイトの社会保険の適用範囲が拡大!企業が取るべき対応と影響を解説

2024年10月〜パート・アルバイトの社会保険の適用範囲が拡大!企業が取るべき対応と影響を解説

ダブルワークをしている方の中には、社会保険に加入したくないと考えている方もいるでしょう。

ここでは、社会保険の加入条件を満たさない労働環境を選ばれる方の具体的なケースについて、「扶養内でダブルワークしながら収入を最大化したい場合」と「副業で掛け持ちしている場合」状況別に解説していきます。

扶養内で収入を最大化したい場合

近年、共働き世帯が増加する中で、配偶者の扶養範囲内で短時間働くケースが多く見られます。これまでは月額108,000円程度、年収130万未満に労働時間を調節すれば、社会保険の加入を避け、配偶者の健康保険で扶養に入ることができていました。しかし、2024年10月から社会保険の適用が拡大されると、意図せずに社会保険の被保険者となり、配偶者の扶養から外れてしまうケースが増えることが懸念されています。

社会保険の適用拡大後は、各職場での労働時間を調整し、収入を扶養の範囲内に収める工夫が必要です。夫の扶養などに入っているパート・アルバイトの場合、社会保険上の扶養は、年収130万円以内とされています。今回の改正によって、会社が適用拡大の基準に該当する場合は、年収106万以下が扶養の範囲となります。

特に、ダブルワークをしている場合は、収入管理を徹底し、扶養内での働き方を最適化することが求められます。具体的な収入計画を立てることで、扶養内での収入を最大化し、社会保険の負担を回避することができます。

副業で掛け持ちしている場合

副業で掛け持ちしている場合も、社会保険に加入せずに働く方法があります。

副業をしている場合、すでに本業の職場で社会保険に加入していることが多いです。そのため、副業先での収入が月収88,000円未満であれば、副業先で追加の社会保険料を支払う必要はありません。

副業先の収入を調整し、月収を88,000円未満に抑えることで、社会保険の適用を回避することが可能です。

これにより、本業での社会保険料の負担を維持しつつ、副業のメリットを最大限に享受することができます。

しかし、収入を抑えることで、副業先での社会保険加入の義務を避けることはできても、副業で得られる収入のバランスをどう取るかが重要なポイントとなります。

また、会社員(サラリーマン)として働きながら個人事業で副業をしている場合、収入額によっては法人化することで節税につながるケースもあります。

ただし、法人化する場合は、社会保険への加入が必須となる点に注意が必要です。

個人事業主から法人化を検討している方は、下記の記事も合わせて確認してください。

会社設立後は社会保険の加入が義務!手続きの流れや必要書類を全解説

会社設立後は社会保険の加入が義務!手続きの流れや必要書類を全解説

一人社長でも社会保険加入の義務がある?法人化した時の手続きを解説

一人社長でも社会保険加入の義務がある?法人化した時の手続きを解説

合同会社設立後の社会保険加入は義務?条件や手続き方法を解説!

合同会社設立後の社会保険加入は義務?条件や手続き方法を解説!

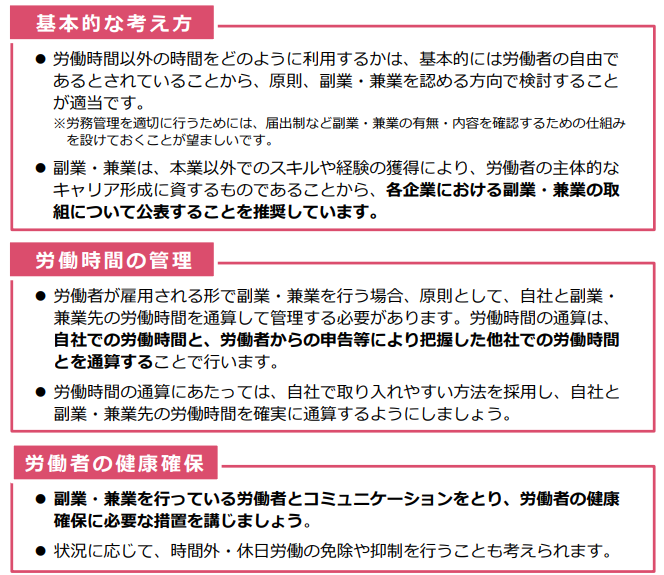

副業・兼業の促進に関するガイドライン」

二以上事業所勤務届を出さないどうなるのか?については下の記事で詳しく解説しています。

二以上事業所勤務届を出さないとどうなる?出し忘れた時の対策や書き方を解説

二以上事業所勤務届を出さないとどうなる?出し忘れた時の対策や書き方を解説

ダブルワークをする際に、社会保険に加入しない選択をすることで得られるメリットとデメリットがあります。ここでは、それぞれのポイントについて詳しく解説します。

加入しないことのメリット

社会保険に加入しないことで得られるメリットは大きく3つあります。

- 社会保険料の負担を減らし、手取り額を増やすことができる

- 副業をしている場合は、本業の会社に副業がバレにくい

- 社会保険加入の手続きを省ける

まず、最大のメリットは、保険料の負担がなくなることです。社会保険に加入すると、毎月一定額の保険料が給与から天引きされますが、これを回避することで、手取り収入を増やすことができます。特に副業先での収入が少ない場合、保険料を支払うことで手取り額が大幅に減少する可能性があります。

また、社会保険に加入しないことで、本業の会社に副業が知られにくいという点も挙げられます。特に本業の会社が副業を禁止している場合や、就業規則で制限している場合は、社会保険に加入しないことで副業の事実を隠すことができるため、リスクを回避することが可能です。

さらに、手続きが簡単である点もメリットです。社会保険に加入するためには、様々な手続きが必要となり、これに伴う時間や労力がかかります。加入しない場合、こうした手続きを省略できるため、煩雑な作業を減らすことができます。

加入しないことのデメリット

一方で、社会保険に加入しないことにはいくつかのデメリットも存在します。

- 年金の支給額を増やすことができない

- 健康保険の給付が受けられない

- 社会的信用が低下する可能性がある

まず、将来の年金額が減少する可能性があります。社会保険に加入していれば、厚生年金の保険料を支払うことで将来の年金額を増やすことができますが、加入しない場合、その分の年金額が減少するリスクがあります。

また、健康保険の給付が受けられないこともデメリットです。社会保険に加入していない場合、病気やケガで休業した際の給付金(傷病手当金)や、出産時の給付金(出産手当金)などの保障を受けることができません。これにより、予期せぬ出費が発生した場合に備えることが難しくなる可能性があります。

さらに、フリーターの方で社会保険に加入していない場合は、社会的信用が低下することも考えられます。社会保険に加入していないと、住宅ローンやクレジットカードの審査などで不利になることがあります。特に、長期的な視点での生活設計を考えた場合、社会保険に加入していないことはリスクとなる可能性があります。

ダブルワークで社会保険に加入しない場合には、さまざまなメリットとデメリットがあります。自分の働き方や将来の生活設計に合わせて、どのような選択が最適かを慎重に検討することが重要です。

下記の記事でダブルワークで社会保険に二重加入するメリットとデメリットについて詳しく解説しています。

ダブルワークで社会保険に二重加入するメリットとデメリット!手続きや条件も解説

ダブルワークで社会保険に二重加入するメリットとデメリット!手続きや条件も解説

ダブルワークや掛け持ちで社会保険に加入しない選択をする場合には、いくつかの重要な注意点があります。また社会保険に入りたくない場合は注意点も理解しておく必要があります。

以下に、それぞれのケースについて詳しく解説していきます。

扶養外の人は国民健康保険と国民年金には別途加入する必要がある

社会保険に加入しない場合でも、扶養から外れると国民健康保険や国民年金に別途加入する必要があります。

特に、ダブルワークをしている方や副業で収入を得ている方が、年間収入が適用拡大の上限を超える場合は、扶養の範囲を超えることになり、結果的に、自分で国民健康保険と国民年金に加入しなければなりません。

国民健康保険料や国民年金保険料は収入に応じて決まるため、思わぬ出費が発生することもあります。

扶養から外れた場合のコストをしっかりと把握し、経済的な負担を見越して対策を立てることが重要です。

業務委託契約であっても労働者性が認められる場合は社会保険の適用対象になる

ダブルワークや副業を業務委託契約で行っている場合でも、社会保険の適用対象になる可能性があります。

業務委託契約では、通常、社会保険に加入する義務はありませんが、業務内容や契約条件によっては、「労働者性」が認められることがあります。

「労働者性」が認められる場合とは、指揮命令系統の下で仕事をしている場合や、報酬が時間給や月給として支払われる場合などが該当します。

このような場合、社会保険の適用対象となり、加入が義務付けられる可能性があります。業務委託契約でも、自分の契約内容をよく確認し、労働者性が認められるかどうかを慎重に判断することが重要です。

上記2つの注意点を理解し、社会保険に加入しない選択をする際には、自分の働き方や収入に合わせて適切な対応を取ることが求められます。

将来のリスクを見据えたうえで、最適な選択をするための情報をしっかりと収集し、専門家のアドバイスを活用することをお勧めします。

ダブルワークで社会保険に入りたくない場合、適切な対策を取ることが重要です。以下に、社会保険に加入しないための具体的な対処法をまとめました。

まず、社会保険に加入しないための基本的な対処法として、次のような方法があります。

- 週の労働時間を20時間未満に抑える:これは、短時間労働者として認識され、社会保険の加入対象から外れるための方法です。

- 月収を88,000円未満に調整する:収入要件を満たさないようにすることで、社会保険の加入を回避できます。

- 従業員が50人以下の企業を選ぶ:企業の規模によって社会保険の加入義務が異なるため、小規模な企業を選ぶことで対策が可能です。

特定のケースではさらに工夫が必要です。

例えば、扶養内で収入を最大化したい場合には、年間収入を適用拡大の上限未満に抑えることが求められます。また、副業をしている場合、本業の社会保険の加入条件を満たしていれば、副業先では社会保険に加入しなくて済むこともあります。

メリットとデメリットを考慮して、最適な決断を!

社会保険に加入しない選択にはメリットとデメリットがあります。メリットとしては、保険料の負担を減らして手取り額を増やせること、手続きが簡単であることなどが挙げられます。

一方、デメリットとしては、将来の年金額が減少するリスクや、健康保険の給付が受けられないリスクが存在します。特に、長期的な視点で生活設計を考えた場合、社会保険に加入しないことはリスクになる可能性があります。

最後に、社会保険に加入しない選択をする際のポイントとして、自分の働き方や将来の生活設計に合わせて、どの選択が最適かを慎重に検討することが大切です。

「二以上勤務届」は、制度上は従業員本人(被保険者)が作成し、提出する必要があります。しかし、この制度は複雑であり、個人で対応するのは難しい場合が多いです。そのため、実務的には、会社側が従業員の代わりに「二以上勤務届」を健康保険組合や管轄の年金事務所に提出することが一般的です。

「二以上勤務届」の手続きや保険料計算は非常に手間と時間がかかるため、専門家である社会保険労務士に依頼することも選択肢の一つです。

「社労士クラウド」なら、顧問料不要でスポット(単発)契約により、簡単かつ迅速に手続きを進めることが可能です。

お困りの場合は、公式LINEまたはChatworkにて社会保険に関するご質問を受け付けていますので、お気軽にご相談ください。

【ダブルワーク】副業している場合の社会保険手続きとは?二以上勤務届を出そう!

【ダブルワーク】副業している場合の社会保険手続きとは?二以上勤務届を出そう!

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|