この記事では、労働保険年度更新に必要な「年度更新申告書計算支援ツール」の使い方を、入力例を交えながら詳しく解説します。また、このツールで集計した賃金総額を基に算出する労働保険料(確定保険料と概算保険料)の計算方法についてもわかりやすくご説明します。

労働保険の年度更新は、従業員を雇用する事業主にとって毎年欠かせない重要な手続きです。しかし、賃金総額の集計や保険料の計算は複雑で、時間や労力を要する作業となりがちです。

本記事を通じて、ミスを防ぎ、手続きを効率よく進める方法をぜひご確認ください。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

労働保険の年度更新や算定基礎届など、労働保険・社会保険の手続きは、1年のうちで決まったタイミングで発生するものと、入社や退社など、イベントが発生するごとに必要な手続きが必要なもの、また生年月日に応じて必要な必須の手続きがあります。

⇒社会保険・労働保険手続きの年間スケジュール(PDF)を無料ダウンロード

労働保険の年度更新とは、前年度(前年の4月1日~当年の3月31日)の労働保険料を確定し、新年度(当年の4月1日~翌年の3月31日)の概算保険料を申告・精算するための手続きです。過払い分があれば還付され、不足分がある場合は追加で納付することになります。

【令和7年度】労働保険の年度更新の計算方法や手続き、申告書作成時の注意点をわかりやすく解説

【令和7年度】労働保険の年度更新の計算方法や手続き、申告書作成時の注意点をわかりやすく解説

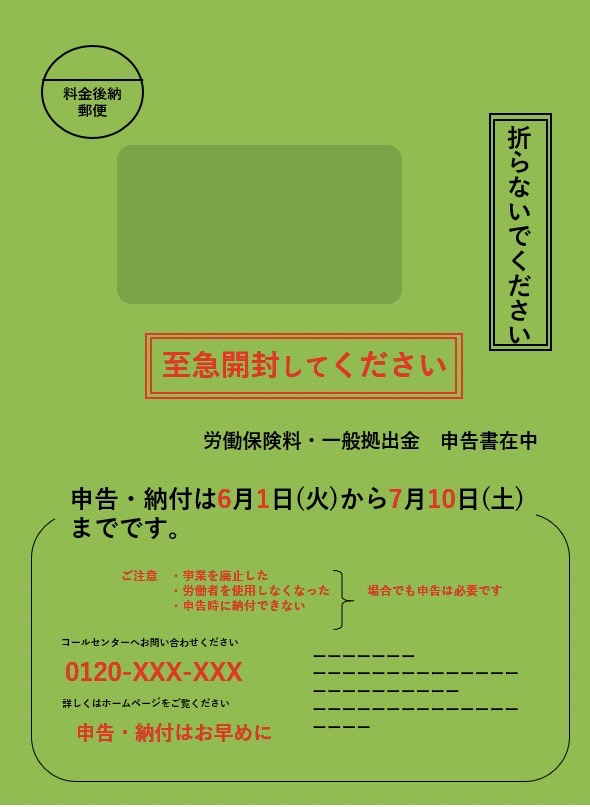

この手続きは、厚生労働省から「労働保険 年度更新」の封筒が届いたすべての事業者に対応が義務付けられています。

こちらの封筒が届いたすべての事業者が対応必須です

労働保険の年度更新では、前年度に支払われた賃金総額を基準に計算を行います。そのため、まずは前年度の賃金総額を正確に集計することが必要です。

「労働保険 年度更新申告書計算支援ツール(賃金集計表)」を活用すれば、前年の賃金総額を簡単に集計でき、計算ミスを防ぐことが可能です。このツールを利用することで、労働保険料の算出から申告書作成まで効率的に進められます。

年度更新申告書計算支援ツールを活用すれば、労災保険料や雇用保険料の計算が効率的かつ正確に行えます。

以下では、ツールの具体的な使い方を記入例を交えて解説します。

計算支援ツールを入力する前に準備・確認するもの

計算ツールを入力する前に「前年度の賃金台帳」と「賃金を集計する対象者」を確認しておくと作業をスムーズに進めることができます。

賃金台帳の準備

前年度の賃金台帳を用意し、正社員、パートタイム、アルバイトを含むすべての従業員ごとの賃金データを確認します。

対象者の確認

・含める対象者

全従業員(パート・アルバイトを含む)、休職中や年度途中で退職した従業員。

・除外される対象者

役員報酬のみが支払われている役員。ただし、労働者として賃金が支払われている場合はその部分を含めます。

雇用保険の被保険者資格がない従業員でも、労災保険の対象者は集計が必要です

以下で具体的な年度更新申告書計算支援ツールの記入例を紹介していきます。

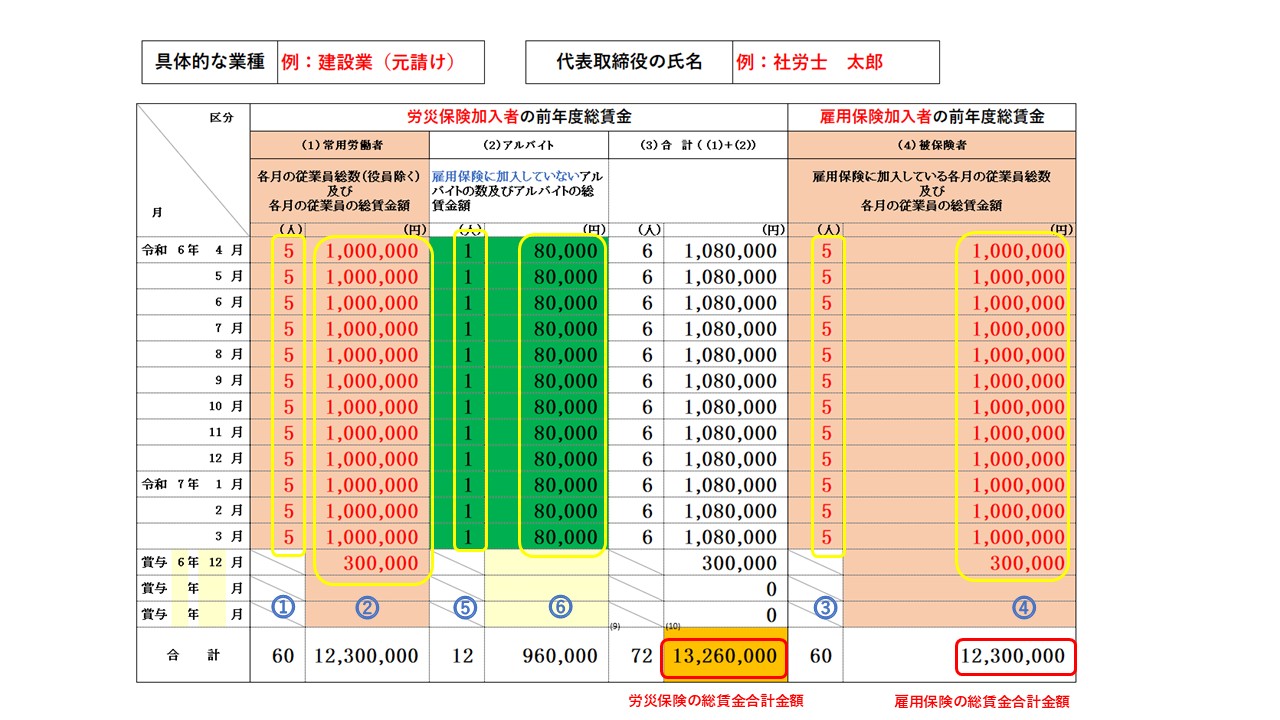

計算支援ツール(賃金集計表)の入力方法(記入例)

計算支援ツールをダウンロードして開くと、表の左側が労災保険の総賃金、右側が雇用保険の総賃金となっています。

よって、全従業員(役員除く)が労災保険と雇用保険に加入している場合は、左側も右側も同じ人数、同じ金額となります。

以下では、具体的な記入方法を記入例を交えて解説します。

▼記入例

原則として、背面が赤くなっている部分(①~④の項目)のみをご記入してください。

※⑤、⑥は雇用保険に加入していないアルバイトがいる場合のみ、ご記入してください。

例えば、正社員4名+アルバイト1名であれば「5」と記載します。

労災は全従業員が加入する必要があります。

①で記載した従業員の総賃金を記載します。

例えば、①で記載した全ての従業員の総賃金が100万円であれば「1,000,000」と記載します。

③は各月の雇用保険加入者の合計人数を記載します。

例えば、雇用保険加入者が5名であれば「5」と記載します。雇用保険に加入していない人は記載しません。

④は③で記載した従業員の総賃金を記載します。

⑤はアルバイトで雇用保険には加入していない従業員の合計人数を記載します。

該当者がいなければ、記載は不要です。

⑥は⑤で記載した従業員の総賃金を記載します。

該当者がいなければ、記載は不要です。

賃金集計表は、労働基準監督署へ提出する義務はありません。ただし、正確な保険料計算の基礎資料として事業所内で適切に保管しておくことを推奨します。

記載内容に誤りがあると、労働保険料の算出が正確に行えなくなる可能性があります。不明点があれば、社労士や担当部署に確認を取ってください。

労働保険年度更新申告書に記載する労働保険料は、計算支援ツールで集計した賃金総額を基に算出します。この賃金総額は、前年度の確定保険料や今年度の概算保険料、さらに一般拠出金や差引額の計算に活用されます。

以下では、申告書作成に必要な各保険料の計算方法について具体的に解説します。計算手順を正確に理解し、適切な申告書作成を進めるための参考にしてください。

前年度の確定保険料を算出する

前年度(前年4月1日~当年3月31日)の確定保険料は、集計した賃金総額を基に労災保険料と雇用保険料を算出し、その合計を確定保険料とします。

確定保険料は、次の計算式を用いて算出します。

- 労災保険料

賃金総額 × 労災保険料率 - 雇用保険料

賃金総額 × 雇用保険料率

労災保険料率と雇用保険料率は、年度ごとに異なる場合があります。計算を始める前に、最新の料率情報を厚生労働省または各労働局のウェブサイトで必ず確認してください。誤った料率を使用すると、計算ミスや不正確な申告につながります。

本年の概算保険料を算出する

本年(当年4月1日~翌年3月31日)の概算保険料は、前年度の賃金総額を基準として計算します。前年同様の賃金総額を想定し、同じ保険料率を適用することが基本ですが、年度内の新規雇用や労働条件の変更を考慮して見込み賃金総額を設定する必要があります。

見込み賃金総額が前年の賃金総額の 2分の1から2倍の範囲内 に収まる場合は、前年の確定賃金総額と同額を使用することができます。この範囲を超える場合は、新規雇用や賃金改定などを反映した金額を設定してください。

計算方法

概算保険料は、見込み賃金総額に各保険の料率を掛けて計算します。以下は具体的な計算式です。

- 労災保険料(概算)

見込み賃金総額 × 労災保険料率

例: 賃金総額1,000万円、労災保険料率0.3%の場合

1,000万円 × 0.003 = 3万円 - 雇用保険料(概算)

見込み賃金総額 × 雇用保険料率

例: 賃金総額1,000万円、雇用保険料率0.6%の場合

1,000万円 × 0.006 = 6万円 - 一般拠出金

前年度の賃金総額 × 一般拠出金率(0.02%)

例: 賃金総額1,000万円の場合

1,000万円 × 0.0002 = 200円

労災分の確定保険料から一般拠出金を算出する

一般拠出金は、石綿(アスベスト)による健康被害を受けた方を救済するための費用として、すべての事業主が法律で負担を義務付けられています。一般拠出金は労災保険料を基に算出されるため、雇用保険料は対象外となります。

以下では、一般拠出金の具体的な計算方法を解説します。

・労災保険料を基に計算する場合

一般拠出金 = 労災保険料(確定額) × 一般拠出金率

・賃金総額を基に計算する場合

一般拠出金 = 前年度の賃金総額 × 一般拠出金率(0.02%)

一般拠出金の算出に用いる労災保険料や賃金総額は、千円未満を切り捨てて記入する規定があります。

差引額(確定保険料と概算保険料の差額)を計算する

年度更新では、確定保険料と前年度に申告・納付した概算保険料額(申告済概算保険料額)の差額を精算します。過払い分は返金され、不足分は追加で納付する必要があります。

差引額 = 確定保険料 - 概算保険料額(申告済概算保険料額)

この差額を精算することで、適切な年度更新手続きが完了します。

下記の記事で労働保険の年度更新申告書の書き方を記入例付きでわかりやすく解説しています。

労働保険年度更新申告書の書き方を記入例付きでわかりやすく解説

労働保険年度更新申告書の書き方を記入例付きでわかりやすく解説

年度更新手続きに関して、よくある疑問を以下にまとめました。計算ツールの操作や賃金の集計方法、特定のケースでの対応について具体的に解説します。

労働保険の年度更新で賃金に含めるもの・含まれないもの(賃金の範囲)は?

労働保険の年度更新では、賃金に基本給、残業手当、通勤手当、賞与など、すべての支払われた金銭が含まれます。ただし、出張旅費や福利厚生費用など、一部の項目は除外されます。

出張旅費、業務に必要な道具や制服の購入費用、退職金などは、賃金総額に含めません。正確な範囲は厚生労働省のガイドラインを確認してください。

年度途中で退職・入社した従業員は人数にカウントする?

年度途中で退職した従業員や新規雇用された従業員も、在職期間に基づき賃金総額や人数にカウントする必要があります。これは、在職中に発生した賃金が労災保険や雇用保険の対象となるためです。退職や入社時期を記録した上で、賃金台帳に正確に記載しておきましょう。

労働保険の保険料率は毎年変わる?

労災保険料や雇用保険料の料率は、年度ごとに改定される場合があります。そのため、令和7年度の最新情報を確認し、正確な保険料率で計算してください。

労働保険の年度更新が遅れた場合どうなる?

労働保険の年度更新の提出期限を過ぎた場合、延滞金や追徴金が発生する可能性があります。また、未納や不適切な申告は、事業所の信頼を損なうリスクも伴います。

期限を過ぎたことに気づいたら、すぐに所管の労働基準監督署または年金事務所に連絡し、適切な手続きを進めてください。事前にリマインダー設定などで対応を防ぐことを推奨します。

労働保険の年度更新の期限を過ぎたら? 遅れた場合の罰則・リスクと対処法を解説

労働保険の年度更新の期限を過ぎたら? 遅れた場合の罰則・リスクと対処法を解説

労働保険の年度更新は、従業員を雇用している事業主が毎年必ず行う重要な手続きです。しかし、賃金総額の集計や労働保険料の計算は複雑で、ミスが発生しやすく、時間がかかる場合があります。

こうした課題を解消するために、「年度更新申告書計算支援ツール」を活用すれば、賃金総額の集計や労働保険料の算出を効率的に進めることができます。

とはいえ、対象者のカウントや保険料の計算は複雑で、不慣れな場合にはミスが起こりやすい作業です。特に、確定保険料の計算や充当・還付手続きが必要になる際は、さらに手間が増える可能性があります。

もし計算支援ツールの入力内容や保険料の計算に不安を感じる場合は、専門家である社労士に相談することで、申告書の作成や提出を安心して進められます。場合によっては、作業をすべて代行してもらうことも検討するとよいでしょう。

社労士との顧問契約の必要性・顧問料の相場・サポート内容・メリットデメリットを徹底解説

社労士との顧問契約の必要性・顧問料の相場・サポート内容・メリットデメリットを徹底解説

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|