事業が成長し、ついに従業員さんを雇用! とても喜ばしいことですよね。

雇用をしたら当然、給与を支払うことになりますが、実はこの「給与計算」についてよくわからない…という方も多いのではないでしょうか? 今回は初めての給与計算について、どのように計算し、どんなことに注意すればよいのかについて、社労士がお伝えしたいと思います。

「給与計算」と聞いて、具体的な計算方法がすぐに思い浮かぶ人は実は少ないのではないかと思います。ですので、まずは「そもそも給与計算とはどのような流れで行うのか?」について、一緒に見ていきましょう。

求人広告等に「給与30万」といった形で書かれていますが、これはいわゆる「額面」と言われる金額。お給料日にそのまま30万円支払えばいいわけではありません。30万円から社会保険料や所得税、住民税、場合によっては社宅費などを天引きし、最終的に差引支給額(手取り)を計算する、この一連の流れが給与計算になります。

基本給や残業代等、会社が従業員さんに支払うものを「支給項目」、社会保険料や税金等、給与から天引きするものを「控除項目」と言います。つまり、支給項目から控除項目を引き、差引支給額を求めることが給与計算というわけです。

では、次に「支給項目」とはどういったもののことなのでしょうか?

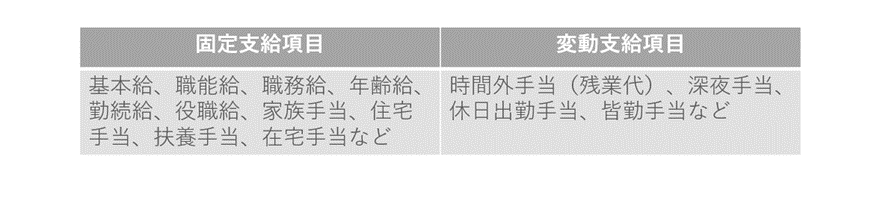

支給項目はその名の通り、支給、つまり会社が従業員さんに支払う給与の項目のことです。固定支給項目と変動支給項目があり、二つを合わせたものが「総支給額」になります。

固定支給項目と変動支給項目の具体的な内容は、以下を参考にしてみてください。

イメージとしては、毎月定額に支給するものは固定支給項目、働いた日数や時間によって金額が変わるものは変動支給項目になります。

続いて、控除項目とはどういったもののことなのでしょうか?

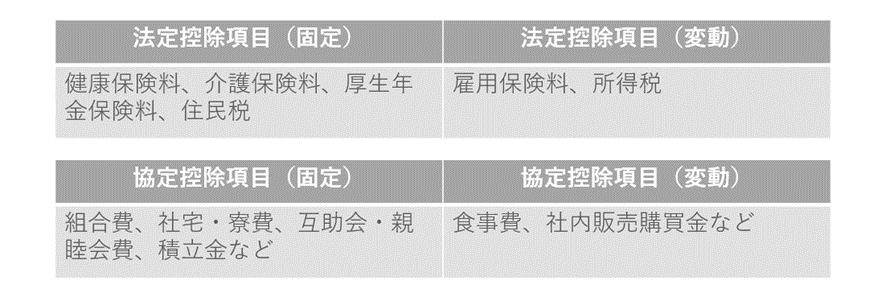

控除項目は給与から天引きする項目のことで、法定控除項目と協定控除項目というものがあります。法定控除項目は法律で天引きすることが認められている項目で、支給項目と同様、固定のものと変動のものがあります。一方、協定控除項目は会社の判断のみで天引きすることはできず、従業員さんと労使協定を結ぶことにより、給与から天引きすることが認められている項目です。こちらも固定のものと変動のものがあります。

「協定控除項目の天引きには労使協定が必要」という点は、うっかり見落としがちですので、注意してください

各項目の内容が理解できたところで、次に具体的な計算方法についてご説明したいと思います。

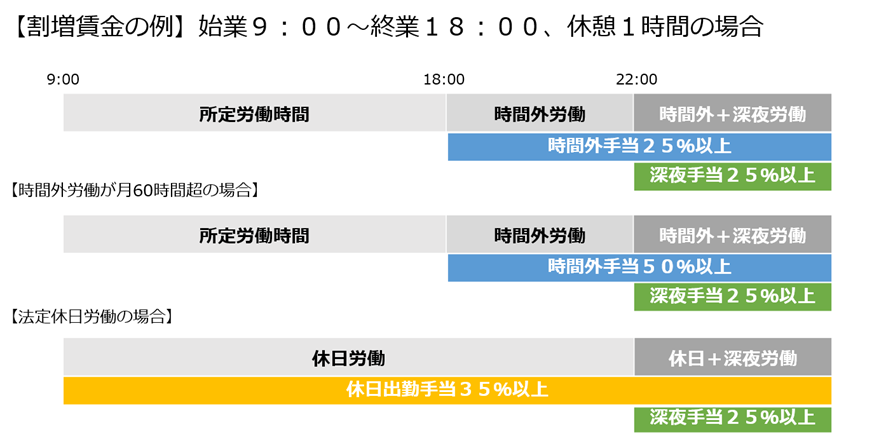

通常、支給項目はタイムカード等の勤怠の記録をもとに給与を計算します。この計算は原則1分単位で集計し、計算することになります。

給与の形態は大きくわけて「時給」と「月給」があります。が、時給については比較的シンプル。

・時給制の計算方法

通常勤務の場合は、(時給)×(労働時間数)

残業や深夜、休日(法定休日、以下同様)出勤の場合は(時給)×(割増率)×(残業時間数・休日出勤時間数)

となります。

一方、月給制の計算方法はやや複雑です。基本給等の固定支給項目はわかりやすいのですが、変動支給項目、特に残業代や深夜、休日出勤の部分は注意が必要です。基本給やその他の手当を計算の基礎とし、残業代等のもとになる時間単価(時給)を計算しなければなりません。この計算方法は、労働基準法で求め方が決まっています

- (年間労働日数×1日の所定労働時間)÷12 で1か月の平均所定労働時間数を求める

- (基本給+手当等)÷① で時間単価を求める

- ②に割増率をかける

2023年4月より、月60時間超の割増率は50%以上となります。

残業代等に対して、遅刻・早退、欠勤については法律上決められた計算式がありません。よって、就業規則や賃金規程がルールになります。

例えば、欠勤1日分は、(月給)÷(1か月の平均所定労働日数)で計算する場合が多いですが、月給だけでなく手当を含める会社もたくさんありますし、その月の所定労働日数で割ることもあります。

これらの計算式は途中で変更することが難しいので、メリットデメリットを考え、事前にしっかりと取り決めておくことが大切です。

ちなみに、就業規則等がルールになるからといって、「1分遅刻したら給与の半分をマイナスします」といった極端なものはNG。法律で定められた一定のラインがあるので、気をつけてください。

最後は控除項目の具体的な計算方法についてです。法定控除項目について、基本となる雇用保険・社会保険・所得税・住民税の4つについてご説明します。

雇用保険

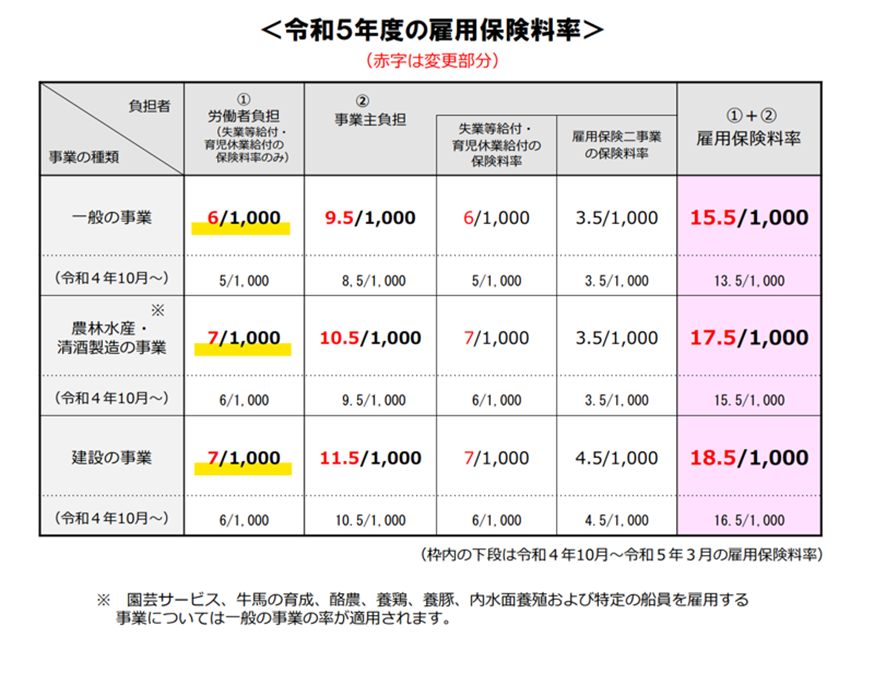

雇用保険は、原則として週20時間以上働く人が入るものです(例外あり)。給与を支払う度に毎回、総支給額に雇用保険料率の被保険者負担率をかけて計算し、天引きを行います。雇用保険料率は、業種によって料率が異なります。

(総支給額)×雇用保険料率(被保険者負担分)=雇用保険料

総支給額なので、基本的にはすべての支給項目が計算の対象になりますが、結婚祝金、死亡弔慰金、災害見舞金、出張旅費・宿泊費(実費弁償的なもの)、会社が全額負担している生命保険の掛け金等は除いて計算します。

雇用保険料率については、以下の通りです。2023年4月から料率が変更になります。

①の労働者負担の部分が、給与計算のときに使う料率になります。例えば、一般の事業で総支給額が30万円の場合、

(30万円)× 0.006 = 1,800円 となります。

社会保険

社会保険は、原則として週30時間以上働く人が入るもので(例外あり)、健康保険・介護保険・厚生年金保険の3種類のことを言います。それぞれの保険は、加入できる年齢が決まっています。

①健康保険

75歳未満の人が加入

②介護保険

40歳以上65歳未満の「介護保険第2号被保険者」が加入

③厚生年金保険

70歳未満の人が加入

※社会保険の年齢は、誕生日の前日に1つ歳を取ると考えます。

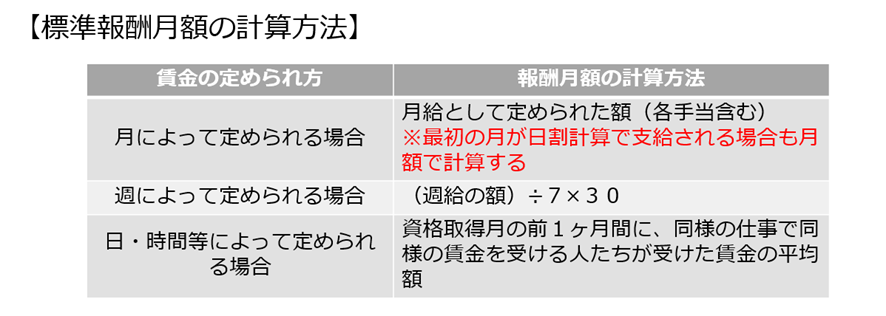

上記の要件にあてはまる人が社会保険に加入し、給与から社会保険料を天引きするわけです。この社会保険料は「標準報酬月額」というものを基準に決められます。

標準報酬月額を決めるときに注意すべき点は、通勤手当(1ヶ月分、定期の場合は按分する)も忘れずに含めることです。入れ忘れてしまうと、毎月の保険料だけでなく、将来もらえるはずの年金額も変わってしまいますので、慎重に計算しましょう。

このようにして求めた標準報酬月額をもとに、年金事務所で手続きをし、給与から社会保険料を天引きする、という流れになるわけです。

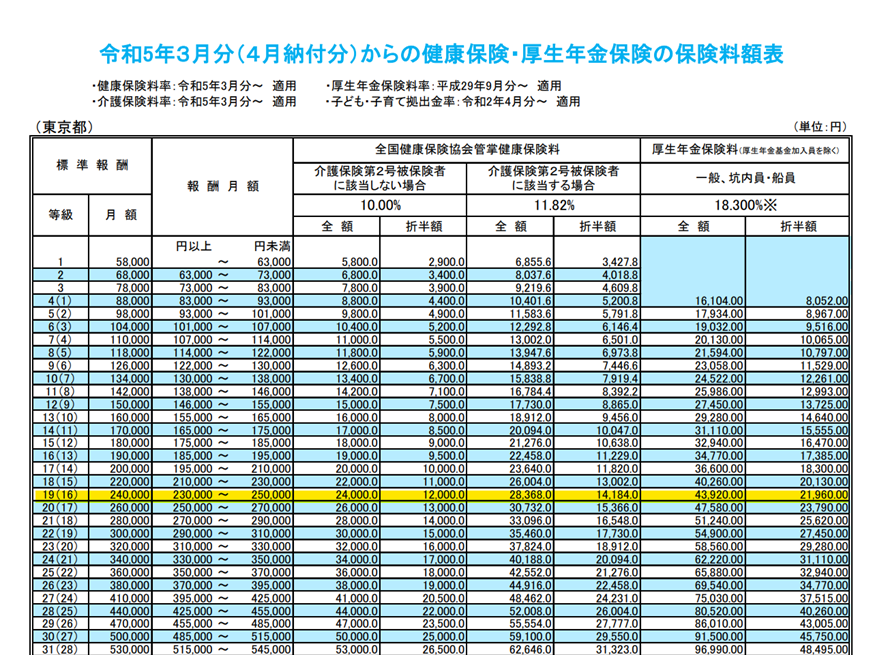

例えば、交通費を入れた額が24万円の場合、標準報酬月額は240,000となり、以下の保険料額で見ると、19(16)等級(健康保険料12,000円(被保険者負担分)、介護保険料 2,184円(被保険者負担分:14,184ー12,000円)、厚生年金保険料21,960円(被保険者負担分)となります。

ちなみに、通常、社会保険料は前月分を天引きしますが、この考え方は支払い日がベースとなります。毎月末締め・翌月25日払いで、3月末締め・4月25日払いなら、4月25日に天引きする社会保険料は3月分です。ご自身の会社の締め日と支払日によって天引きするタイミングが変わってきますので、しっかりと確認するようにしましょう。

所得税

所得税は、毎月の給与から社会保険料等を控除したあとの課税すべき金額を、「給与所得の源泉徴収税額表」にあてはめて求めます。この源泉徴収税額表は2種類あり、月毎・半月毎・10日毎・月の整数倍の期間毎に支払う場合は「月額表」を、毎日・週毎・日割で支払う、日雇賃金を支払う場合は「日額表」を使います。

また、月額表には「甲欄」と「乙欄」、日額表には「甲欄」「乙欄」「丙欄」という欄があります。多くの場合は甲欄を使い、副業等(2ヶ所以上から給与をもらっている人で、こちらがメインではない)場合は乙欄を、日雇賃金の場合は丙欄を使うことになっているので、各従業員さんがどの欄にあてはまるのかを、給与計算を行う前に確認しておくようにしましょう。

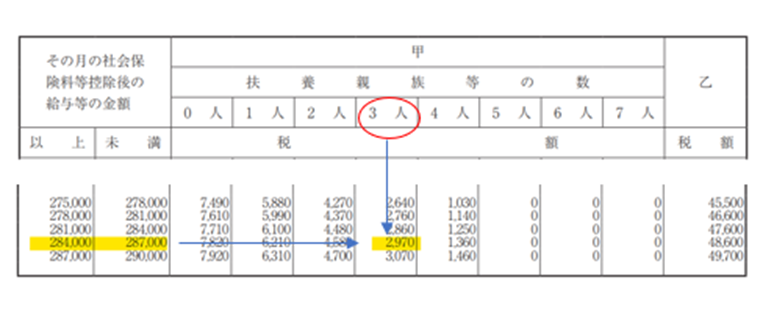

さらに、所得税は扶養親族の数によって金額が変わってきます。例えば、給与の総支給額(課税金額)が285,000円で、扶養親族が3人いる場合、

上の表の通り、所得税は2,970円になります。この扶養親族のカウント方法は、扶養親族の年齢や状況、従業員さん自身の状況(障害やひとり親等)によっても変わるのが特徴です。

住民税

住民税は、前年度の所得に対して課税される税金のことです。従業員さん個人が自分で納付する「普通徴収」と、給与から天引きする「特別徴収」という2種類の納付方法があり、基本的に会社は特別徴収をすることになっています。

ただし、先述した通り、住民税は前年度の所得に対してかかるものなので、初めての給与計算では天引きしない場合が多いです。前職がある従業員さんで、「給与所得者異動届出書」を持ってきている場合は、会社が市町村役場に手続きをし、住民税の特別徴収をする必要があります。

それ以外の従業員さんは、2年目から住民税の特別控除がスタートします。毎年5月中に「特別徴収税額通知書」という書類が各市町村から届くので、そこに記載してある金額を毎月天引きするようにしてください。

以上が、給与計算の基本的な流れとなります。あとは、給与明細を作り、給料日に従業員さんに渡してください。

注意すべき点がたくさんあるので、少し大変かもしれませんが、お給料は従業員さんにとって働く意欲の源です。そして、会社と従業員さんとの「信頼の証」でもあります。信頼関係のある職場は、事業の発展へと繋がります。この記事を参考に、ぜひ正しい給与計算を行っていただければと思います。

矢野カオリ社労士事務所

矢野 カオリ

やの かおり

給与計算をきっかけに社労士になり、現在は給与計算をメインに開業している、給与計算にときめく社労士。 通常の計算代行はもちろん、給与計算レクチャーや給与計算診断等のオリジナルメニューを展開し、未払い賃金等の問題を未然に防ぐお手伝いをさせていただいております。お客様に寄り添える身近な社労士として、スピーディーな対応を心がけています!

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|