【令和8年度の申告・納付がお済みでない方へ】

令和8年度の労働保険の年度更新は、2026年7月10日(金)に申告・納付期限を迎えました。期限を過ぎていても、未申告・未納付のまま放置せず、できるだけ早く手続きを進めることが大切です。手続きが遅れると、労働局から確認を受けるほか、追徴金や延滞金が発生する可能性があります。賃金集計や保険料計算、申告書の作成に不安がある場合は、管轄の労働局または社労士へ早めに相談しましょう。

労働保険の年度更新、毎年この時期になると「何から手をつければいいんだっけ…」と頭を悩ませる事業主の方も多いのではないでしょうか。

特に、従業員への給与支払い方法が「翌月払い」だったり、年度の途中で「退職者」が出たりすると、「労働保険料の算定期間に含める賃金って、結局支払った日で見るの?それとも給与計算の締め日が基準なの?」といった疑問が次々と湧いてきますよね。

この賃金集計の基準を正しく理解していないと、せっかく計算した保険料額が間違っていて、後から追徴金や延滞金が発生してしまったり、逆に払い過ぎて還付の手続きが必要になったり…なんてことも。

本記事では、労働保険の年度更新における賃金集計の基本的な考え方をわかりやすく解説します。「支給日ベース・支払日ベースなのか、それとも締め日で考えるのか」という疑問や、「翌月払い」「退職者」「賞与」の賃金の正しい取り扱いについて、具体例を交えながら紹介します。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

\申告期限を過ぎた年度更新もご相談ください/

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【申告期限を過ぎた労働保険の年度更新も全国スポット対応】

社労士クラウドなら、顧問契約なし、業界最安値の料金で算定基礎届の手続きを社労士に依頼できます。

- 賃金集計や申告書作成を任せたい

- 保険料の計算ミスや申告漏れを防ぎたい

- 期限までの対応に不安がある

\ 顧問料なし・全国対応/

>年度更新の申告書作成・申請代行を相談する

期限を過ぎている場合も、そのまま放置せず、できるだけ早く対応することが大切です。

労働保険の年度更新とは、前年度(前年4月1日から当年3月31日まで)に支払った確定賃金総額に基づいて確定保険料を計算・精算し、あわせて新年度(当年4月1日から翌年3月31日まで)の概算保険料を申告・納付する、年に一度の重要な手続きです。

この手続きは、従業員を一人でも雇用するすべての事業主(会社や個人事業主)に義務付けられています。

労働保険には、業務中や通勤中のケガや病気に対する「労災保険」と、失業時の給付や育児休業給付などを行う「雇用保険」の2種類があり、年度更新ではこれらの保険料をまとめて処理します。

申告・納付期間は、原則として毎年6月1日から7月10日までと定められています。この期間内に、管轄の労働局や労働基準監督署、または金融機関を通じて手続きを完了させなければなりません。

年度更新の手続きの中でも、特に正確性が求められるのが「賃金総額の集計」です。

この賃金集計が正確でなければ、納付する保険料額に過不足が生じ、後日、追徴金や延滞金が発生する可能性があります。

次項以降で、賃金集計の計算で特に多くの方が迷われる計算の対象となる賃金の集計期間について、「支払日」と「締日」の基準や、「翌月払い」「退職者」のケースをまじえ詳しく解説しています。

【令和8年度】労働保険の年度更新とは?計算方法や手続き、申告書作成時の注意点をわかりやすく解説

【令和8年度】労働保険の年度更新とは?計算方法や手続き、申告書作成時の注意点をわかりやすく解説

労働保険の年度更新については、YouTubeでも詳しく解説していますので、合わせてチェックしてください。

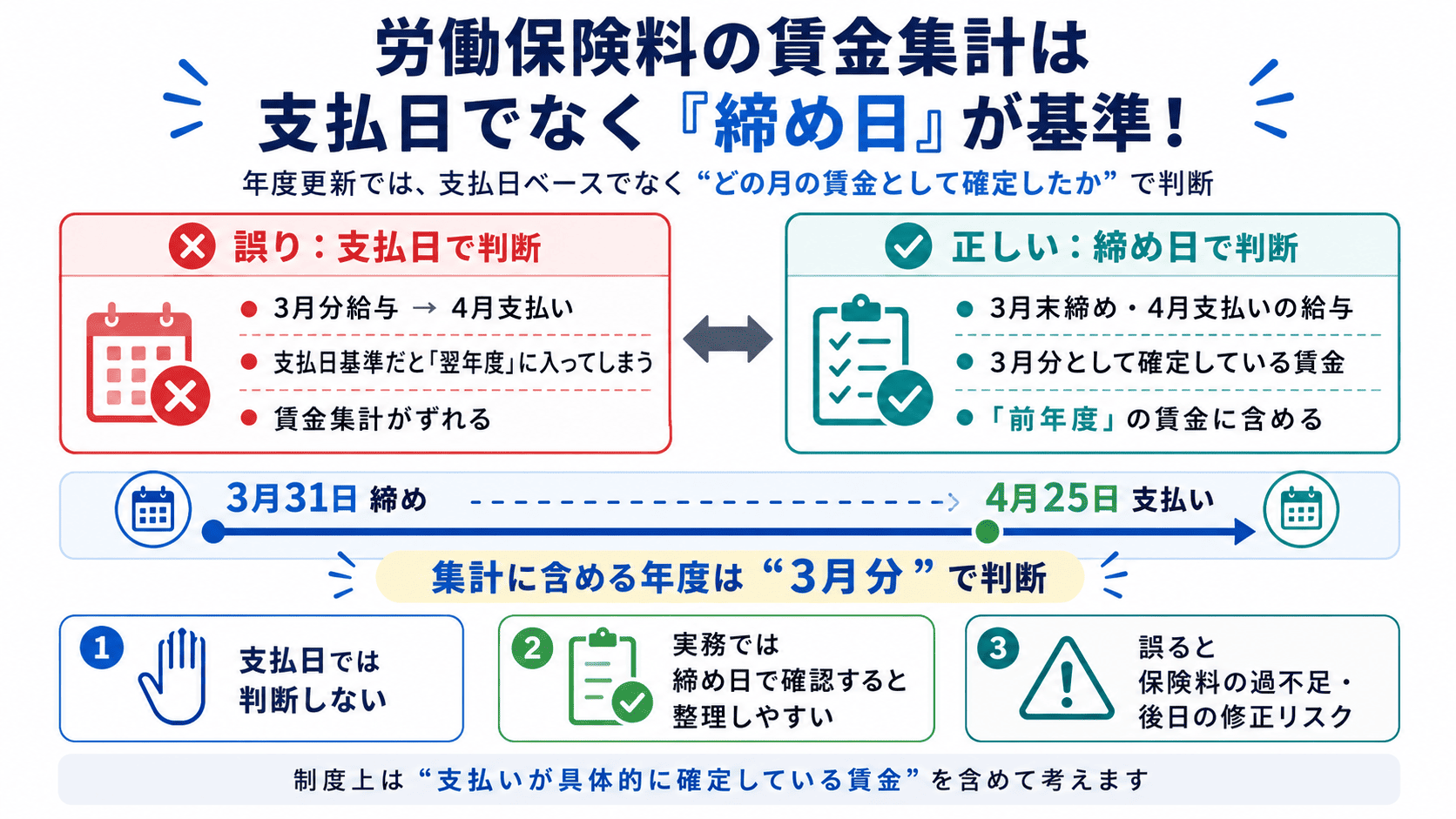

労働保険の年度更新における賃金集計で最も重要なポイントは、単純な支給日ベース・支払日ベースでは判断しないという点です。

厚生労働省の案内では、確定保険料は前年4月1日から当年3月31日までに使用した労働者に支払った賃金総額をもとに算定し、支払うことが確定している賃金を含むとされています。

そのため、月次給与を毎月の締め日で計算している会社では、実務上は「締め日」で確認すると整理しやすいものの、制度上は「その賃金の支払いが具体的に確定しているか」という視点で考えることが大切です。

支払日を基準にしてしまうと、例えば3月分の給与が4月に支払われた場合、本来前年度に含めるべき賃金が翌年度にずれ込んでしまい、正確な保険料の精算ができなくなってしまいます。

その結果、保険料の納付額に過不足が生じ、後日、労働局や労働基準監督署から指摘を受け、追徴金や延滞金が発生するリスクも否定できません。

まずは「労働保険料は支給日ではなく、締め日が基準になる」という大原則をしっかりと押さえておきましょう。

賃金集計における支払日ベースと締め日ベースの違い

労働保険の年度更新で用いる「締め日ベース」と、他の手続きで使われることがある「支給日ベース・支払日ベース」。この違いを明確に理解しておくことが、集計ミスを防ぐ鍵となります。

| 基準 | 考え方 | 年度更新での適用 | 主な使用例 |

| 締め日 | 給与計算期間の「締切日」で判断 | ◯ | 労働保険の年度更新 |

| 支払日 | 給与が実際に「支払われた日」で判断 | ✗ | 社会保険(健康保険・厚生年金保険)の算定基礎届など |

「締め日ベース」とは、その給与の計算対象となった期間の最終日(=締め日)が、労働保険の年度更新の対象期間(原則として前年4月1日から当年3月31日まで)に含まれるかどうかで判断する方法です。

労働保険の年度更新における賃金集計は、必ずこの「締め日ベース」で行わなければなりません。 たとえ給与の支払いが翌月になったとしても、その給与計算の締め日が年度更新の対象期間内であれば、その年度の賃金として集計します。

一方、「支払日ベース」とは、実際にその給与が従業員に支払われた日が属する月を基準に集計する方法です。

例えば、社会保険(健康保険・厚生年金保険)の保険料額を決定する際の「算定基礎届」では、原則として毎年4月、5月、6月に「支払われた」給与額を基にして、その年の9月からの標準報酬月額を計算します。

このように、労働保険の年度更新とは異なる基準で賃金を集計する手続きも存在するため、混同しないように注意が必要です。

この具体的なケースで、それぞれのベースで考えるとどうなるか見てみましょう。

給与が支払われた日は「4月20日」です。そのため、新しい年度(4月1日以降)の賃金として扱ってしまいがちです。しかし、これは労働保険の年度更新では誤りです。

この給与の計算対象期間の締め日は「3月31日」です。この「3月31日」という締日は、前年度(当年3月31日まで)の期間に含まれます。

したがって、この給与は前年度の労働保険料の算定基礎となる賃金として集計するのが正しい処理です。たとえ支払日が4月20日であっても、労働保険の年度更新における集計では、前年度の賃金として扱われる点に十分注意してください。

【早見表】締め日・支払日パターン別の賃金算定期間の考え方

自社の給与支払パターンにおいて、労働保険の年度更新(算定期間:前年4月1日から当年3月31日)で集計すべき賃金は、どの「締日」の期間の労働に対するものか、そしてそれは結果としていつ「支払われる」給与にあたるのかを以下の表で確認しましょう。

【表:年度更新の賃金集計期間の考え方 早見表】

| 締め日 | 支配日 | 年度更新(4/1~3/31)で集計するべき「賃金の対象となる期間(締切期間)」 | 集計対象となる「実際に支払われる給与の期間の目安」 |

|---|---|---|---|

| 毎月末日 | 翌月10日 | 前年4月1日~当年3月31日の期間に到来する「月末日」を締切日とする12ヶ月分の賃金(例:前年3月末日締め~当年2月末日締め ではなく、前年4月末日締め分~当年3月末日締め分) | 前年5月10日支払分~当年4月10日支払分 |

| 毎月末日 | 当月末日 | 前年4月1日~当年3月31日の期間に到来する「月末日」を締切日とする12ヶ月分の賃金(例:前年4月末日締め分~当年3月末日締め分) | 前年4月支払分~当年3月支払分 |

| 毎月20日締め | 翌月5日払い | 前年3月21日~当年3月20日の期間に到来する「20日」を締切日とする12ヶ月分の賃金(例:前年4月20日締め分~当年3月20日締め分) | 前年5月5日支払分~当年4月5日支払分 |

| 毎月15日締め | 当月25日払い | 前年3月16日~当年3月15日の期間に到来する「15日」を締切日とする12ヶ月分の賃金(例:前年4月15日締め分~当年3月15日締め分) | 前年4月25日支払分~当年3月25日支払分 |

・この早見表は一般的なケースを示したものです。必ず貴社の給与規定(賃金規程)で定められた締切日と支払日を正確にご確認の上、ご判断ください。

・労働保険の年度更新では、「賃金の対象となる期間(締切期間)」の最終日(締日)が、算定対象期間(前年4月1日~当年3月31日)に含まれるものを集計します。

賃金総額の集計、労災・雇用保険料の計算、端数処理、申告書への転記など、確認すべき項目は多くあります。計算ミスや提出漏れが不安な場合は、社労士へのスポット依頼もご検討ください。

社労士クラウドでは、労働保険の年度更新における申告書の作成や提出代行を、社労士との顧問契約なし・業界最安値の価格帯でスポット契約にてご利用いただけます。(全国対応)

社会保険の「算定基礎届」は支払日ベースです

社会保険(健康保険・厚生年金保険)の算定基礎届と、労働保険の年度更新では、賃金を集計する考え方が異なります。この違いを混同してしまうと、集計ミスにつながりやすいため、明確に区別して理解しておく必要があります。

社会保険の算定基礎届はその年の9月から翌年8月までの社会保険料の基準となる「標準報酬月額」を決定するために、原則として4月・5月・6月に「支払われた」給与を基に集計します。

特に、労働保険の年度更新と社会保険の算定基礎届けは毎年7月頃に提出時期が重なるため混乱しがちですが、「労働保険の年度更新は締切日、社会保険の算定基礎届は支払日」としっかりと覚えておきましょう。

給与の支払い方が「翌月払い」の場合、労働保険の年度更新における賃金集計で特に混乱しやすいポイントです。しかし、ここでも基本原則である「締め日基準」に立ち返れば、迷うことはありません。

つまり、単純に支給日ベース・支払日ベースで判断するのではなく、その給与計算の対象となった期間がいつ確定したかを確認します。月次給与を毎月の締め日で計算している会社では、その締め日が年度更新の算定期間(前年4月1日から当年3月31日まで)に含まれるかどうかで判断すると整理しやすくなります。

ここでは、代表的な「翌月払い」のパターンを例に、具体的な集計方法と考え方を見ていきましょう。

ケース1:月末締め/翌25日払いの集計ステップ

多くの会社で採用されている「月末締め、翌月25日払い」のケースで、労働保険の年度更新(算定期間:前年4月1日から当年3月31日まで)における賃金集計の具体的なステップを見ていきましょう。

この場合、労働保険の年度更新(算定期間:前年4月1日から当年3月31日まで)で集計すべき賃金は、以下のようになります。

◯集計対象となる賃金の考え方

まず大前提として、前年4月1日から当年3月31日までの間に「月末日」という締め日が到来する期間の労働に対する賃金が、年度更新の集計対象となります。

◯賃金の集計期間に含める給与

「月末締め、翌月25日払い」の場合、結論から申し上げますと、実際に給与が支払われる月で見た場合、「前年5月25日支払分から当年4月25日支払分までの12回分の給与」が、このケースでの集計対象となります。

ケース2:20日締め/翌10日払いなど変則的な締日・支払日の場合の考え方

給与の締め日が月末ではない、例えば「毎月20日締め、翌月10日払い」といった変則的なパターンの場合でも、労働保険の年度更新における賃金集計の基本的な考え方は全く同じです。

それは、「締め日」が年度更新の算定期間(前年4月1日から当年3月31日まで)に含まれるかどうかで判断する、という点です。

◯集計対象となる賃金の考え方

前年4月1日から当年3月31日までの間に「20日」という締め日が到来する期間の労働に対する賃金が、年度更新の集計対象となります。

例えば、2024年度(2024年4月1日から2025年3月31日まで)の年度更新を行うケースで考えてみましょう。

この場合、「2024年3月21日〜2024年4月20日」の労働に対する賃金(締め日が2024年4月20日)は、その締め日が2024年度の算定期間内に含まれるため、集計対象となります。

これが、2024年度の集計における最初の「20日締め」の給与です。

◯賃金の集計期間に含める給与

上記の考え方を踏まえ、「20日締め、翌月10日払い」の場合、実際に給与が支払われる月で見た場合、「前年5月10日支払分から当年4月10日支払分までの12回分の給与」が、このケースでの集計対象となります。

| 集計開始 | ・締め日が「前年4月20日」となる給与(これは前年5月10日に支払われます)。・この給与は、前年3月21日から前年4月20日までの労働に対するものです。 |

| 集計の最後 | ・締め日が「当年3月20日」となる給与(これは当年4月10日に支払われます)。・この給与は、当年2月21日から当年3月20日までの労働に対するものです。 |

翌月払い企業が賃金集計で迷わないための3ステップ

翌月払いの給与体系を採用している会社が、労働保険の年度更新における賃金集計を正確に行うためには、以下の3つのステップで確認・作業を進めることを強くおすすめします。

このステップを踏むことで、混乱を防ぎ、ミスなく集計作業を完了できるはずです。

まず基本中の基本として、自社の給与計算が「いつ締め切られ(例:毎月末日、毎月20日など)」、その期間の給与が「いつ支払われるのか(例:翌月10日、翌月25日など)」を明確に把握しましょう。この情報が全ての判断のスタートラインです。

次に、労働保険の年度更新の対象となる算定期間(前年4月1日~当年3月31日)に、自社の「締日」が含まれる給与計算期間を具体的に12ヶ月分リストアップします。手元のカレンダーや給与カレンダーなどを使って、一つ一つ確認していくと間違いがありません。

最後に、ステップ2で特定した12ヶ月分の給与計算期間に対応する各従業員の給与明細や賃金台帳を参照し、それぞれの「総支給額」を合計します。

「総支給額」とは、所得税や社会保険料などが控除される前の、基本給や各種手当(通勤手当、残業手当など労働の対償となるもの全て)を含んだ金額のことです。この合計額が、労働保険料の算定基礎となる賃金総額となります。

この3つのステップを丁寧に行うことで、翌月払いの複雑さを解消し、自信を持って年度更新の賃金集計を進めることができるでしょう。

賃金集計、保険料計算、申告書への転記、提出までを自社で進めるのが不安な場合は、社労士へのスポット依頼も検討できます。

社労士クラウドでは、労働保険の年度更新と算定基礎届における申告書の作成や提出代行を、社労士との顧問契約なしの0円でスポット契約にてご利用いただけます。(全国対応)

労働保険の年度更新における賃金集計では、「翌月払い」の他にも、年度の途中で従業員が退職した場合の給与や賞与の扱いや、休職中の従業員への支払いなど、判断に迷うケースがいくつかあります。

退職などの特殊なケースについても、基本的な考え方は同じ「締め日基準」です。

ここでは、特に間違いやすいポイントと、それぞれの正しい処理方法について詳しく見ていきましょう。

年度途中で退職した従業員の賃金の扱い方

年度の途中で従業員が退職した場合でも、その従業員に支払われた、または支払われるべき賃金のうち、年度更新の対象期間内に支払いが具体的に確定したものは賃金総額に算入します。月次給与を締め日で計算している会社では、その締め日が年度更新の算定期間(前年4月1日から当年3月31日まで)に含まれているかを確認すると判断しやすくなります。

退職者の最終給与や、何らかの理由で未払いとなっていた賃金を後日支払った場合でも、その賃金の「締め日」が年度更新の対象期間内であれば、集計に含めます。支払日が退職後や年度更新期間後になったとしても、この原則は変わりません。

具体例で見ていきましょう。

この3月分の給与の締め日は「3月31日」です。この締め日は、年度更新の算定期間(前年4月1日から当年3月31日まで)に含まれます。したがって、支払日が4月10日であっても、この最終給与は前年度の労働保険料の算定基礎となる賃金として集計します。

この最後の給与の締め日は「1月20日」です。この締め日は、年度更新の算定期間内に含まれます。したがって、この給与は当該年度の賃金として集計します。

退職に際して支払われる「退職金」は、原則として労働保険料の算定基礎となる賃金には含まれません。 なぜなら、退職金は長年の功労に報いるためや、退職後の生活保障といった意味合いが強く、通常の労働の対価としての賃金とは性質が異なると考えられているからです。

ただし、名称が「退職金」であっても、就業規則や労働協約などで、その実態が「賃金の後払い」であると明確に判断されるようなケースでは、例外的に賃金として扱われる可能性もゼロではありません。

例えば、毎月の給与に一定額を積み立てて退職時に支払うような制度で、それが労働の対価としての性格を持つ場合などです。このような判断に迷う場合は、管轄の労働局や労働基準監督署、または社会保険労務士にご相談いただくことをお勧めします。

賞与(ボーナス)の集計方法と注意点

従業員に支払われる賞与(ボーナス)も、労働保険の年度更新における賃金総額の集計対象となります。

ただし、賞与は月次給与より支給条件や支給額の確定時点が分かりにくいことがあるため、支給日だけで判断せず、いつの労働に対するもので、いつ支払いが具体的に確定したのかを確認することが重要です。

賞与の「支払日」がいつであったとしても、その賞与が「いつからいつまでの働きに対して支給されるものか」という算定対象期間とその締め日を確認することが最も重要です。

例えば、決算賞与の支払日が4月15日であっても、その賞与の算定対象期間が前年4月1日から当年3月31日まで(締め日が当年3月31日)であれば、その賞与は前年度の賃金として集計します。

逆に、夏の賞与の支払いが7月10日で、算定対象期間が当年4月1日から当年6月30日まで(締め日が当年6月30日)であれば、その賞与は新しい年度の賃金として集計することになります。

(つまり、その年度の年度更新ではなく、翌年の年度更新の対象となります。)

退職した従業員に対して、在籍期間中の貢献に応じて賞与が支払われる場合も、その賞与の算定対象期間の締め日が年度更新の算定期間内であれば、同様に賃金総額に含めて集計します。

休職中(産休・育休・傷病等)の従業員の賃金の扱い

従業員が産前産後休業(産休)、育児休業(育休)、または病気やケガによる私傷病休職などで長期間会社を休んでいる場合、その期間中に会社から何らかの金銭が支払われることがあります。

これらの支払いについても、労働保険の年度更新における賃金に含めるべきか否かの判断が必要です。

休職期間中に、会社が独自に設けている制度に基づき、給与の一部や一定の手当を支払う場合があります。これらの支払いが労働の対償としての性格を持つ「賃金」に該当する場合は、その締め日が年度更新の算定期間内であれば、賃金総額に含めて集計します。

例えば、就業規則で「休職期間中の最初の1ヶ月は給与の6割を支給する」といった定めがある場合、その支給分は賃金として扱われる可能性が高いです。

これらは、健康保険制度や雇用保険制度から直接被保険者(従業員)に支払われる給付金であり、会社から支払われる「賃金」ではありません。したがって、これらの公的な給付金は、労働保険の年度更新における賃金総額の集計対象外となります。

会社が従業員の傷病に対して支払う見舞金などで、それが労働の対償ではなく、純粋に恩恵的な意味合いで一時的に支払われるものは、原則として賃金には該当しません。

休職中の従業員への支払いが賃金に該当するかどうかの判断は、その支払いの根拠(就業規則、労働協約など)や性質によって個別に判断する必要があります。不明な場合は、専門家にご相談ください。

労働保険の年度更新では、賃金総額の集計、保険料の計算、申告書への記入、提出までを期限内に進める必要があります。

自社での対応に不安がある場合は、社労士への確認・スポット依頼も検討できます。

社労士クラウドでは、労働保険の年度更新における申告書の作成や提出代行を、顧問契約なし・全国対応のスポット契約でご相談いただけます。

正確な賃金集計が終われば、労働保険の年度更新手続きも佳境です。ここでは、集計した賃金総額を基に、実際に保険料を計算し、申告・納付するまでの大まかな流れを5つのステップで解説します。

①前年度(昨年4月1日から今年3月31日まで)の従業員の確定賃金総額の集計

この記事の前半で詳しく解説した通り、まずは「締め日基準」で、前年度に従業員へ支払うべきであった賃金の総額を正確に集計します。これが全ての計算の基礎となります。

保険料の計算は複雑で、ミスが発生しやすい作業です。そのため、「確定保険料・一般拠出金算定基礎賃金集計表(以下、賃金集計表)」を作成し、賃金総額を集計することをおすすめします。

【令和8年度】労働保険年度更新申告書計算支援ツール・入力ガイドの使い方を解説

【令和8年度】労働保険年度更新申告書計算支援ツール・入力ガイドの使い方を解説

②前年度の確定保険料を算出する

次に、ステップ①で集計した「確定賃金総額」に、前年度の労働保険料率(労災保険率+雇用保険料率)を掛けて、前年度に納付すべきであった「確定保険料額」を計算します。

多くの会社では、前年度の開始時に概算の保険料を納付しているため、この確定保険料額と既に納付した概算保険料額との差額を精算(追徴または還付)することになります。

③今年度(今年4月から翌年3月末までの1年間)の概算保険料を算出する

今度は、新年度(今年4月1日から翌年3月31日まで)の1年間に支払う予定の「見込み賃金総額」を算出します。原則として、前年度の確定賃金総額と同額か、大幅な変動が見込まれる場合はその見込み額を用います。

この「見込み賃金総額」に、新年度の労働保険料率を掛けて、新年度に納付する「概算保険料額」を計算します。

④申告書の作成

ステップ②で計算した「確定保険料額(または精算額)」と、ステップ③で計算した「概算保険料額」を、労働局から送られてくる(またはダウンロードする)「労働保険概算・確定保険料/石綿健康被害救済法一般拠出金申告書」(通称:年度更新申告書)に記入します。

賃金総額や保険料額だけでなく、事業所の情報や労働保険番号など、必要な項目を漏れなく正確に記入することが重要です。

労働保険年度更新申告書の書き方を記入例付きでわかりやすく解説

労働保険年度更新申告書の書き方を記入例付きでわかりやすく解説

年度更新申告書の書き方と計算方法については以下の動画で詳しく解説していますので、テキストコンテンツと一緒に参考にしてください。

参考動画

労働保険 年度更新申告書の書き方と計算方法を記入例付きで社労士がわかりやすく解説【令和8年】

⑤申告書の提出と保険料の納付方法

作成した年度更新申告書を、管轄の労働局、労働基準監督署、または金融機関の窓口に提出します(郵送や電子申請も可能です)。

申告書に記載された保険料額(ステップ②の精算額とステップ③の概算保険料の合計額など)を、指定された納付書や口座振替、電子納付などの方法で納付します。

納付期限は、原則として申告書の提出期限と同じ7月10日です。 保険料額によっては、延納(分割納付)も認められています。

労働保険料の納付方法と支払い期限は?口座振替・分割納付の流れを社労士が解説

労働保険料の納付方法と支払い期限は?口座振替・分割納付の流れを社労士が解説

労働保険の年度更新の電子申請のやり方を社労士が解説!メリットや納付方法、注意点まで

労働保険の年度更新の電子申請のやり方を社労士が解説!メリットや納付方法、注意点まで

以上の5つのステップで、労働保険の年度更新手続きは完了となります。各ステップにはそれぞれ注意点がありますので、時間に余裕をもって準備を進めることが大切です。

なお、建設業などの一括有期事業については、年度更新の申告手続きが一般的な継続事業と異なるため注意が必要です。 一括有期事業に該当する場合は、専用の申告書や計算方法を用いることになりますので、必ず厚生労働省の資料や専門家の指示に従ってください。

建設業の労働保険の年度更新(一括有期事業)の申告・納付手続きをわかりやすく解説

建設業の労働保険の年度更新(一括有期事業)の申告・納付手続きをわかりやすく解説

労働保険の年度更新における賃金集計は、ここまで解説してきたように、いくつかの重要なポイントと注意点があります。

正確な申告・納付のため、そして後々の追徴金や延滞金といったリスクを避けるためにも、集計作業の最後には必ず以下のチェックリストで最終確認を行いましょう。

特に、ご自身で申告書を作成されようと考えている事業主の方は、一つ一つ丁寧に見直すことが大切です。

【賃金集計ミス防止のための最終確認チェックリスト】

[ ] 1. 自社の給与計算期間(締日・支払日)を正確に把握しましたか?

就業規則や賃金規程を再度確認し、正社員・アルバイトなど雇用形態によって異なる場合は、それぞれの締日・支払日を明確にしましたか。

[ ] 2. 労働保険の年度更新は「締め日」基準であることを完全に理解しましたか?

給与が実際に「支払われた日」ではなく、その給与計算の対象となった期間の「末日(締め日)」が、年度更新の算定期間(前年4月1日~当年3月31日)に含まれるかで判断することを再確認しましたか。社会保険の算定基礎届の「支払日基準」と混同していませんか。

[ ] 3. 翌月払いの場合、集計対象となる賃金の期間を正しく特定しましたか?

自社の「締め日」を基準として、年度更新の算定期間(前年4月1日~当年3月31日)に締め日が到来する12ヶ月分の給与を特定できましたか。(例:月末締め翌25日払いなら、支払月ベースでは「前年5月25日支払分~当年4月25日支払分」が対象となることを確認しましたか。)

[ ] 4. 全ての従業員(年度途中の退職者・入社者を含む)の賃金を確認しましたか?

年度更新の対象期間中に在籍していた全ての労働者(パート・アルバイト含む)の賃金を集計対象としてリストアップしましたか。集計漏れはありませんか。

[ ] 5. 退職者の最終給与について、「締め日」基準で正しく年度帰属を判断し、集計に含めましたか?

退職者に支払った最終給与や未払い賃金も、その締め日が算定期間内であれば集計に含めましたか。支払日が退職後や年度末を越えていても、締め日で判断しましたか。

[ ] 6. 賞与(ボーナス)について、算定対象期間の「締め日」基準で正しく年度帰属を判断し、集計に含めましたか?

支払われた賞与が、いつの期間の労働に対するものか(算定対象期間とその締め日)を確認し、締め日が年度更新の算定期間内であれば集計に含めましたか。

[ ] 7. 賃金総額に含めるべき手当を漏れなく集計しましたか?

基本給だけでなく、通勤手当(全額)、住宅手当、家族手当、役職手当、時間外手当、休日手当、深夜手当など、名称の如何を問わず労働の対償として支払われる全ての手当を含めましたか。

[ ] 8. 賃金総額に含めないものを誤って算入していませんか?

退職金(原則)、結婚祝金や傷病見舞金などの恩恵的な給付、出張旅費(実費弁償分)、会社が負担する法定福利費、役員報酬(労働者的性格がない場合)などを誤って含めていませんか。

[ ] 9. 集計した賃金総額の計算に誤りはありませんか?

各従業員の賃金台帳や給与明細からの転記ミス、二重計上、計算ソフトの入力ミスなどはありませんか。電卓やExcelなどで再計算して確認しましたか。

[ ] 10. 不明な点や判断に迷う点は、厚生労働省の資料を確認しましたか、または専門家の社労士に相談する準備がありますか?

少しでも疑問点が残る場合は、自己判断せずに、厚生労働省が発行している「年度更新申告書の書き方」パンフレットやQ&Aを参照したり、管轄の労働局・労働基準監督署に問い合わせる、あるいは社会保険労務士などの専門家に相談することを検討していますか。

このチェックリストを活用し、一つ一つの項目を丁寧に確認することで、賃金集計のミスを大幅に減らすことができるはずです。正確な集計は、適正な労働保険料の申告・納付の第一歩です。

今回は、労働保険の年度更新における賃金集計、特に多くの方が迷いやすい「支払日」と「締め日」の基準の違いや、「翌月払い」「退職者」の具体的なケースについて詳しく解説してきました。

最も重要なポイントは、労働保険の年度更新における賃金集計は、単純な支給日ベース・支払日ベースではなく、支払いが具体的に確定した賃金をもとに判断するという点です。月次給与を毎月の締め日で計算している会社では、その締め日を確認すると実務上整理しやすくなります。

この大原則を理解し、自社の給与体系や個別のケースに正しく当てはめて判断することが、正確な保険料算定の第一歩となります。

特に、給与が翌月払いの場合や、年度の途中で退職者が出た場合、賞与の支払いがある場合などは、この「締め日」がいつなのかを正確に把握し、年度更新の算定期間(前年4月1日から当年3月31日まで)にその締め日が含まれる賃金を漏れなく、かつ誤りなく集計することが求められます。

本記事でご紹介した早見表や具体的なケーススタディ、そして賃金集計ミス防止チェックリストなどを活用し、一つ一つのステップを丁寧にご確認いただくことで、これまで曖昧だった部分もクリアになり、自信を持って年度更新の賃金集計に取り組んでいただけるはずです。

労働保険の年度更新は、法律で定められた事業主の重要な義務であり、正確な手続きは企業のコンプライアンス遵守はもちろんのこと、従業員のための適正な労働保険制度の運用にも不可欠です。本記事が、皆様の正確でスムーズな年度更新手続きの一助となれば幸いです。

もし、この記事を読んでもなお、自社のケースでの判断に迷う場合や、専門的な知識が必要だと感じる場面、あるいは日々の業務が忙しく手続きにまで手が回らないといった場合には、無理に一人で抱え込まず、専門家である社労士に相談することも有効な選択肢の一つです。

なお、年度更新における賃金の考え方や最新の日程については、厚生労働省の年度更新案内や、各労働局の「支払い賃金の確認」資料もあわせて確認しておくと安心です。

社労士クラウドのスポット申請代行サービス

労働保険年度更新の手続きは、正確さが求められる重要な業務です。しかし、複雑な計算や書類作成に不安を感じる方も少なくありません。特に、確定保険料の計算や充当・還付の手続きが発生する場合は、時間や手間がさらにかかることがあります。

そのような場合は、専門家である社労士への相談を検討してみてください。社労士は、手続きの代行だけでなく、事業の特性に合わせた的確なアドバイスを提供してくれます。専門家に依頼することで、手続きの煩雑さから解放され、他の業務に専念できるメリットもあります。

「年度更新を確実に、そして効率的に進めたい」という方は、ぜひプロのサポートをご活用ください。お気軽にご相談いただくことで、業務負担の軽減と正確な手続きを同時に実現することができます。

専門家の力を活用し、安心して年度更新を完了させましょう。この機会に、事業運営の効率化と安定化を目指してください。

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|