【まだ準備がお済みでない方へ】令和8年度の算定基礎届の提出期限は、2026年7月10日(金)です。対象者の確認、賃金集計、届出書の作成には時間がかかります。未着手の場合は、早急に準備を進めてください。

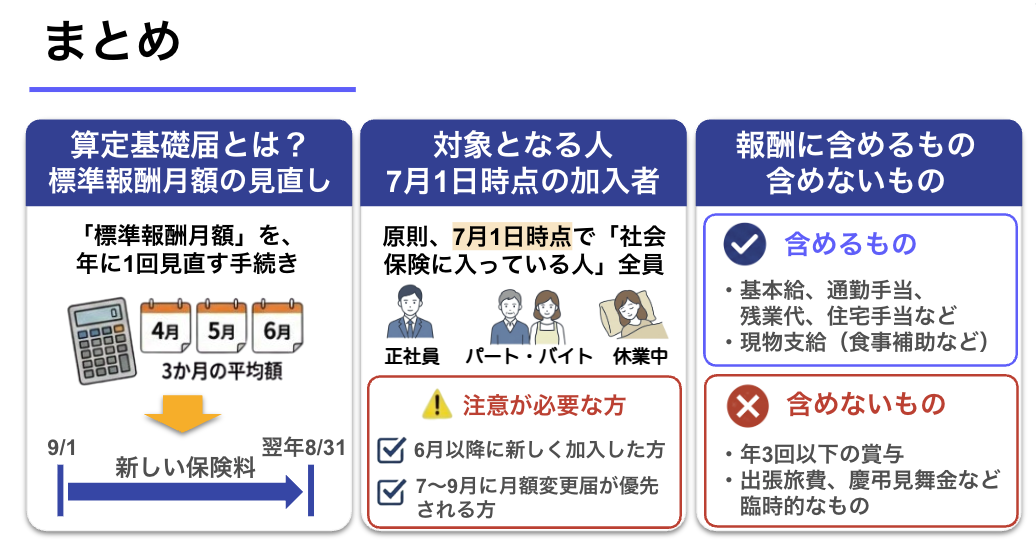

算定基礎届とは、毎年4月から6月の従業員の報酬をもとに標準報酬月額を決定し、社会保険料(健康保険料・厚生年金保険料)や将来の年金額を算出するための重要な書類です。

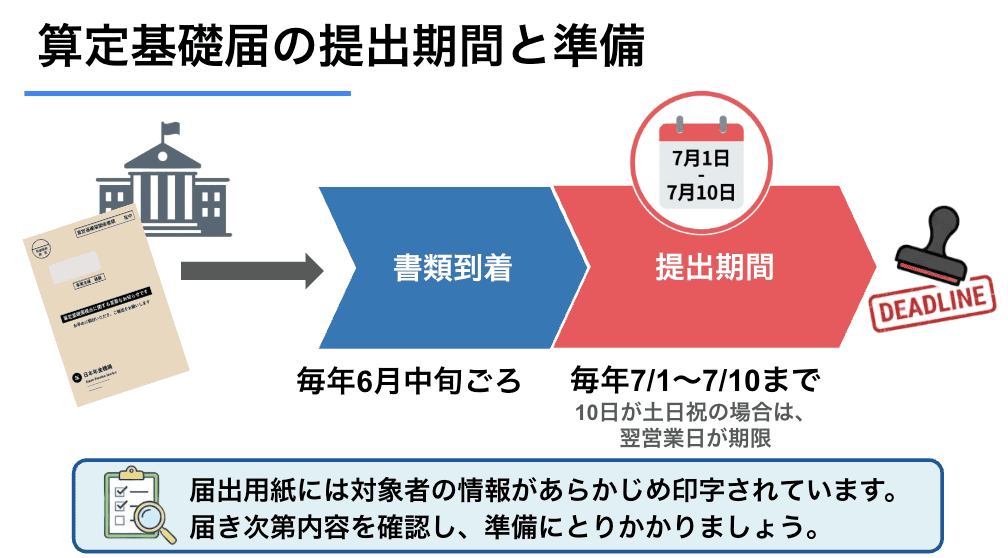

この算定基礎届は、毎年6月中旬ごろに日本年金機構から事業所あてに送付され、事業主は毎年7月10日までに提出する必要があります。この手続きは「定時決定」とも呼ばれます。

標準報酬月額は、9月から翌年8月までの1年間にわたり社会保険料の計算基準として用いられ、従業員と会社の保険料負担額、さらには将来の年金額に大きく影響します。そのため、提出漏れや誤記載は従業員や会社にとって深刻なトラブルにつながるリスクがあります。

この記事では、算定基礎届の基本的な役割、提出対象者、標準報酬月額の計算方法、提出期限、手続きの進め方、書き方の流れをわかりやすく解説します。

さらに、支払基礎日数や報酬月額、備考欄など、作成時に間違いやすいポイントや注意点も紹介しますので、初めて算定基礎届を担当する方でも手続きの全体像をつかみやすくなります。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

\提出期限は7月10日(金)まで!ご依頼はお早めに/

【算定基礎届の申請代行を全国スポット対応】

社労士クラウドなら、顧問契約なし、業界最安値の料金で算定基礎届の手続きを社労士に依頼できます。

- 賃金集計や書類作成を任せたい

- 正確な計算で過払いを防ぎ、追徴金等のリスク回避したい

- 期限までの対応に不安がある

\ 顧問料なし・全国対応/

> 算定基礎届の申請代行・料金を確認する

YouTubeでも「社会保険の算定基礎届」について詳しく解説しています。テキストとセットで見るとより理解が深まるのでおすすめです。

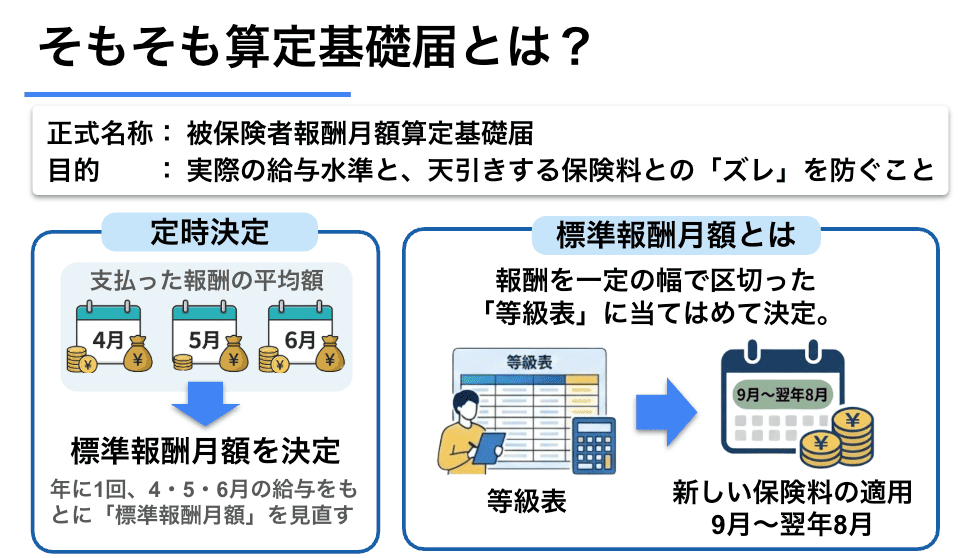

算定基礎届(正式名称:被保険者報酬月額算定基礎届)とは、7月1日現在で使用している社会保険(健康保険や厚生年金保険)に加入している「被保険者」および「70歳以上の被用者」の標準報酬月額を定期的に見直すために、事業主が毎年日本年金機構に提出する書類です。

この手続きは「定時決定」と呼ばれ、実際の給与と標準報酬月額が大きくかけ離れないよう、毎年1回見直しが行われます。

具体的には、4月・5月・6月の3か月間に支払われた報酬月額をもとに平均額を算出し、新しい標準報酬月額を決定します。決定された標準報酬月額は、原則としてその年の9月から翌年8月までの社会保険料を計算する基準として用いられます。

算定基礎届は、会社と従業員が負担する社会保険料だけでなく、将来の年金額や傷病手当金・出産手当金などの給付額にも関係する重要な手続きです。事業主は、対象者や報酬の範囲を正しく確認したうえで、期限内に提出する必要があります。

算定基礎届の要点をまとめると、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 正式名称 | 被保険者報酬月額算定基礎届 |

| 目的 | 4月・5月・6月の報酬をもとに標準報酬月額を見直す |

| 対象者 | 7月1日時点の被保険者・70歳以上被用者 |

| 提出期限 | 令和8年度は2026年7月10日(金) |

| 提出先 | 事務センターまたは所轄年金事務所、健康保険組合加入なら組合確認 |

| 反映時期 | 原則9月分から翌年8月分 |

| 様式 | 日本年金機構ページでPDF・Excelをダウンロード可能(こちら) |

標準報酬月額とは

標準報酬月額とは、給与(報酬)を一定の幅で区切った等級ごとに設定された金額のことです。健康保険料や厚生年金保険料は、毎月の給与額そのものではなく、この標準報酬月額をもとに計算されます。

毎月変動する給与額をそのまま使うと、保険料計算が煩雑になります。そこで「この人の給与はおおよそこの等級」と区分しておき、9月から翌年8月までの1年間、一定の標準報酬月額に基づいて保険料を算定する仕組みが採られています。

標準報酬月額は、社会保険料の計算基準であるだけでなく、将来受け取る老齢厚生年金、傷病手当金、出産手当金などの給付額にも影響します。算定基礎届で届け出る金額が正確であることは、従業員の社会保障に直結する重要な手続きです。

標準報酬月額の具体的な決め方や等級表の見方、計算方法については、以下の記事で詳しく解説しています。

標準報酬月額とは?決め方や計算方法、調べ方を社労士がわかりやすく解説(簡易計算ツール付き)

標準報酬月額とは?決め方や計算方法、調べ方を社労士がわかりやすく解説(簡易計算ツール付き)

標準報酬月額は、毎月の社会保険料だけでなく、将来の年金額や傷病手当金・出産手当金などの給付額にも関係します。そのため、算定基礎届を作成する際は、4月・5月・6月に支払った報酬を正確に集計し、記載内容に誤りがないか丁寧に確認することが大切です。

算定基礎届は、毎年7月1日から7月10日までの間に提出する必要があります。7月10日が土日祝日にあたる場合は、翌開庁日が提出期限です。令和8年度(2026年度)の提出期限は、7月10日(金)です。

| 提出期限・期間 | 7月1日〜7月10日 ※7月10日が土日祝日の場合は翌開庁日 |

| 提出先 | 日本年金機構の事務センターまたは所轄の年金事務所 |

| 提出方法 | ・電子申請 ・電子媒体(CDまたはDVD) ・郵送 ・窓口持参 |

健康保険組合に加入している事業所では、年金事務所への提出に加えて、加入している健康保険組合への提出が必要となる場合があります。提出先や提出方法は組合によって異なるため、事前に各健康保険組合の案内も確認しておきましょう。

電子申請(e-Gov)を利用すると、24時間いつでも提出でき、郵送や窓口持参の手間を削減できます。なお、資本金等の額が1億円を超える法人などの特定法人は、社会保険関係の一部手続きについて電子申請が義務化されています。

電子申請には電子証明書を利用する方法のほか、GビズIDを利用して申請する方法もあります。電子申請の具体的な手順については、下記の記事で詳しく解説しています。

算定基礎届の電子申請のやり方と提出方法は?いつからできるか、e-Gov・GビズIDでの手続きを社労士が解説

算定基礎届の電子申請のやり方と提出方法は?いつからできるか、e-Gov・GビズIDでの手続きを社労士が解説

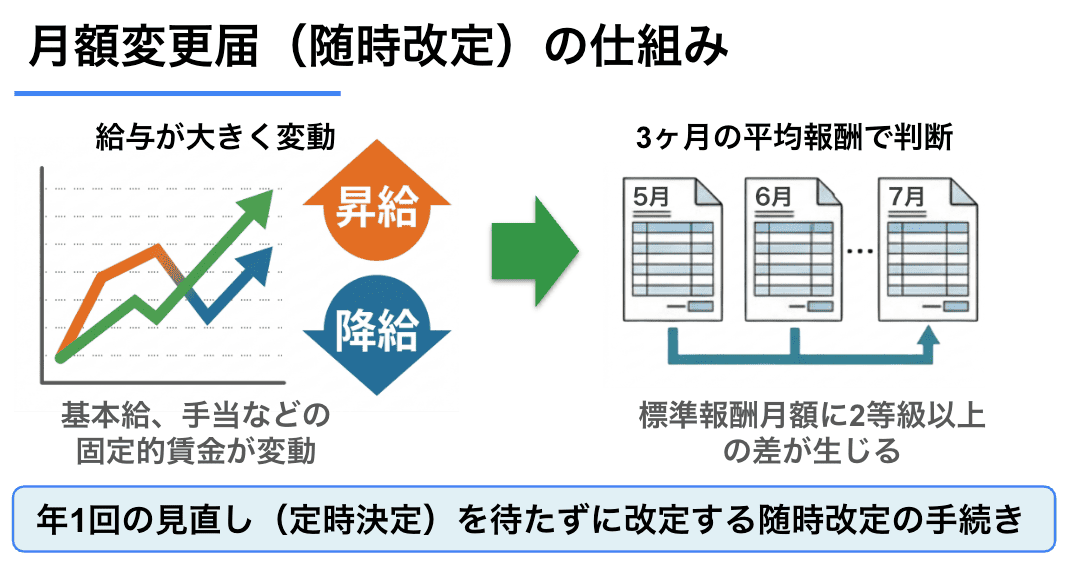

算定基礎届と月額変更届は、どちらも従業員の標準報酬月額を見直すための重要な手続きですが、それぞれ適用されるタイミングと目的が異なります。

主な違いについて下の表にまとめています。

| 項目 | 算定基礎届(定時決定) | 月額変更届(随時改定) |

|---|---|---|

| 目的 | 毎年1回、標準報酬月額を見直し、給与実態と乖離がないようにする | 昇給・減給などで給与が大幅に変動した場合に、標準報酬月額を見直す |

| 提出時期 | 毎年7月10日まで | 随時(条件に該当した場合) |

| 対象期間 | 4月~6月の給与実績 | 固定的賃金の変動後3か月間の給与実績 |

| 要件 | 全ての被保険者が対象 | 固定的賃金の変動があり、変動後3か月間の平均報酬により標準報酬月額が2等級以上変わる場合 |

| 反映時期 | 原則として9月分から翌年8月分の保険料に適用 | 変動後4か月目からの保険料に適用 |

上記の表のとおり、算定基礎届と月額変更届は、どちらも標準報酬月額を見直す手続きですが、実施するタイミングが異なります。

算定基礎届は、毎年1回行う定期的な見直し手続きです。4月・5月・6月に支払われた報酬をもとに標準報酬月額を決定し、原則としてその年の9月分から翌年8月分までの社会保険料に適用されます。

一方、月額変更届は、昇給や降給などで固定的賃金が変動した場合に行う臨時の見直し手続きです。固定的賃金の変動後3か月間について、支払基礎日数などの要件を満たし、従前の標準報酬月額と比べて2等級以上の差が生じる場合に提出が必要になります。

たとえば、9月支給分から従業員Aさんの給与が月額30万円から35万円に昇給した場合、9月・10月・11月の3か月間に支払われた報酬をもとに、従前の標準報酬月額と比べて2等級以上の差が生じるかを確認します。

そのうえで、各月の支払基礎日数などの要件も満たしている場合は、12月分から新しい標準報酬月額に基づいた社会保険料が適用されます。

算定基礎届と月額変更届の違いや、両方に該当する場合の優先順位については、以下の記事で詳しく解説しています。

算定基礎届と月額変更届の違いとは?優先順位や同時提出が必要なケースを社労士が解説

算定基礎届と月額変更届の違いとは?優先順位や同時提出が必要なケースを社労士が解説

月額変更届の詳しい要件や手続き方法については、以下の記事で詳しく解説しています。

社会保険の月額変更届(随時改定)とは?標準報酬月額の改定条件や手続き方法をわかりやすく解説!

社会保険の月額変更届(随時改定)とは?標準報酬月額の改定条件や手続き方法をわかりやすく解説!

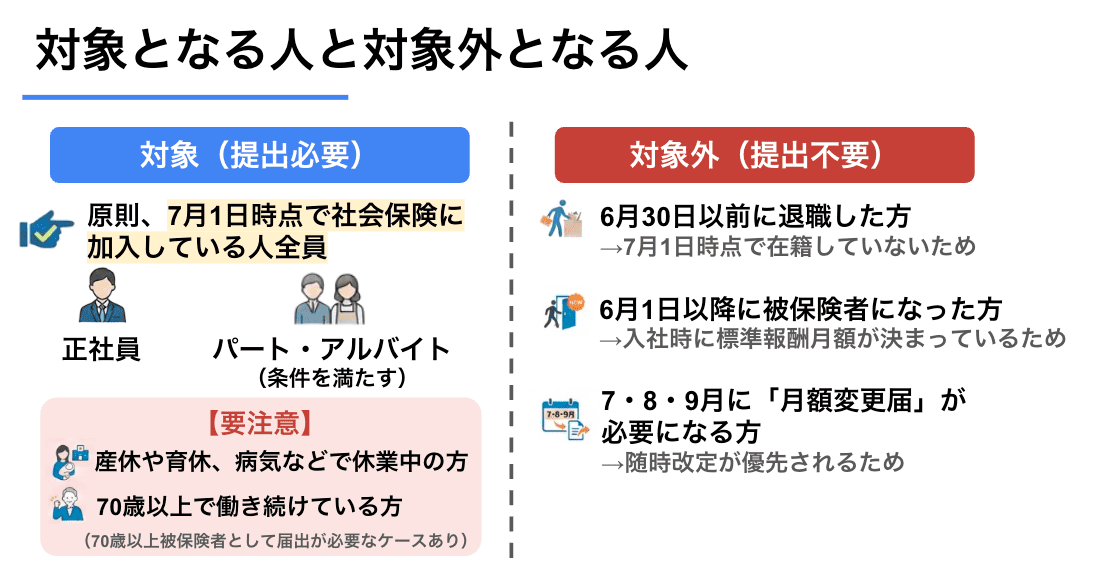

算定基礎届の対象者は、7月1日現在で事業所に在籍している健康保険・厚生年金保険の被保険者、および70歳以上被用者です。

正社員だけでなく、社会保険に加入しているパートタイマーやアルバイト、役員も対象に含まれます。また、育児休業中・介護休業中・休職中の人であっても、被保険者資格があれば算定基礎届の対象です。

一方、6月1日以降に被保険者資格を取得した人、6月30日以前に退職・資格喪失した人、7月改定の月額変更届を提出する人、8月または9月に随時改定が予定されている旨を申し出た人は、算定基礎届の提出対象外です。

対象者の判定を誤ると、届出漏れや不要な届出につながる可能性があります。

算定基礎届を作成する際は、7月1日時点の被保険者資格と、月額変更届などの改定予定の有無をあわせて確認しましょう。

| 区分 | 算定基礎届の対象になるか |

|---|---|

| 7月1日時点で在籍している正社員 | 対象 |

| 社会保険に加入しているパートタイマー・アルバイト | 対象 |

| 役員報酬を受けている役員 | 対象 |

| 育児休業中・介護休業中・休職中の人 | 被保険者資格があれば対象 |

| 70歳以上被用者 | 対象 |

| 6月1日以降に被保険者資格を取得した人 | 対象外 |

| 6月30日以前に退職・資格喪失した人 | 対象外 |

| 7月改定の月額変更届を提出する人 | 対象外 |

| 8月・9月に随時改定予定として申し出た人 | 対象外 |

以下では、算定基礎届提出の対象となる人、対象とならない人について解説します。

算定基礎届提出の対象となる人

算定基礎届の提出対象者は、原則として7月1日時点で健康保険および厚生年金保険の被保険者であるすべての従業員です。

この対象には、正社員だけでなく、パートタイマーやアルバイトなど、雇用形態を問わず被保険者であれば含まれます。

さらに、以下のような状況にある従業員も対象となります。

- 育児休業中の人

育児休業を取得している従業員であっても、被保険者資格がある場合は対象です。 - 介護休業中の人

介護休業中の従業員も対象に含まれます。 - 傷病療養中の人

病気やけがで休職中の場合でも、被保険者資格がある従業員は対象です。 - 複数の事業所で勤務している人

2ヶ所以上の事業所で勤務し、それぞれで報酬を受け取っている場合も提出が必要です。 - 70歳以上の人

70歳を超えると厚生年金の被保険者資格を喪失しますが、「70歳以上被用者」として引き続き算定基礎届の対象となります。75歳未満で健康保険の被保険者資格がある場合も、必ず提出が必要です。

特に注意したいのが、70歳以上の従業員です。

70歳になると厚生年金保険の被保険者資格は喪失しますが、一定の要件を満たして働き続ける場合は「70歳以上被用者」として算定基礎届の対象になります。

70歳以上被用者の報酬は、在職老齢年金の調整などにも関係するため、対象から漏れないよう注意しましょう。

なお、個人事業所であっても、社会保険の適用事業所になっている場合は、対象となる従業員について算定基礎届の提出が必要です。

個人事業主が従業員1人、5人以下を雇う場合の社会保険加入の条件は?手続きや注意点も解説

個人事業主が従業員1人、5人以下を雇う場合の社会保険加入の条件は?手続きや注意点も解説

算定基礎届提出の対象とならない人

一方で、以下に該当する人は、算定基礎届の提出対象から外れます。

- 6月1日以降に被保険者となった人

- 6月30日以前に退職した人

- 7月改定の月額変更届を提出する人

- 8月または9月に随時改定が予定されている旨を申し出た人

それぞれ詳しく見ていきましょう。

6月1日以降に入社し、社会保険の被保険者となった従業員は、算定基礎届の対象外です。

これは、資格取得時に標準報酬月額がすでに決定されているためです。

たとえば、以下のケースでは、資格取得時に決定された標準報酬月額が適用されるため、その年の算定基礎届への記載は不要です。

- 6月5日に入社した従業員

- 労働時間の変更により6月20日から新たに社会保険適用となった従業員

6月30日以前に退職した従業員も、算定基礎届の対象外です。

算定基礎届は、7月1日時点の被保険者を基準に判断するため、6月30日以前に退職している場合は提出する必要がありません。この場合は、退職に伴う資格喪失届など、必要な退職手続きを行います。

一方、7月1日以降に退職する従業員は、7月1日時点では在籍しているため、原則として算定基礎届の対象になります。

4月に昇給や降給などの固定的賃金の変動があり、4月・5月・6月の報酬をもとに7月改定の月額変更届を提出する人は、算定基礎届の対象外です。

この場合は、定時決定ではなく随時改定が優先されます。

紙媒体で提出する場合は、該当者の報酬月額欄を空欄にし、備考欄の「3.月額変更予定」に〇を付けます。電子申請や電子媒体で提出する場合は、該当者を除いて算定基礎届を作成します。

8月または9月に随時改定(標準報酬月額の改定)が予定されている従業員は、8月または9月改定の月額変更届によって標準報酬月額を見直す予定であるため、事業主から申し出ることで、7月提出時の算定基礎届を省略できます。

たとえば、以下のような人が該当します。

- 5月に固定的賃金が変動し、5月・6月・7月の報酬をもとに8月改定の月額変更届に該当する見込みの人

- 6月に固定的賃金が変動し、6月・7月・8月の報酬をもとに9月改定の月額変更届に該当する見込みの人

紙媒体で提出する場合は、報酬月額欄を空欄にし、備考欄の「3.月額変更予定」に〇を付けます。電子申請や電子媒体で提出する場合は、該当者を除いて算定基礎届を作成します。

ただし、後日、8月または9月の随時改定の要件に該当しないことが判明した場合は、速やかに算定基礎届を提出する必要があります。

算定基礎届の準備に不安がある方へ算定基礎届では、対象者の確認、4月・5月・6月に支払った報酬の集計、支払基礎日数の確認など、事前に整理すべき項目が多くあります。

「自社で正しく準備できているか不安」という場合は、社労士への確認・スポット依頼も検討できます。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・業界最安値の価格帯・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

算定基礎届は、毎年1回、標準報酬月額を見直すために行う手続きです。

4月・5月・6月に支払われた報酬をもとに標準報酬月額を決定し、原則としてその年の9月分から翌年8月分までの社会保険料に反映されます。

算定基礎届の手続きは、主に以下の流れで進めます。

- 日本年金機構から算定基礎届が送付される

- 提出対象者を確認する

- 4月・5月・6月の報酬月額を算出する

- 算定基礎届を作成し、提出する

- 標準報酬月額決定通知書を確認する

それぞれのステップについて、順番に確認していきましょう。

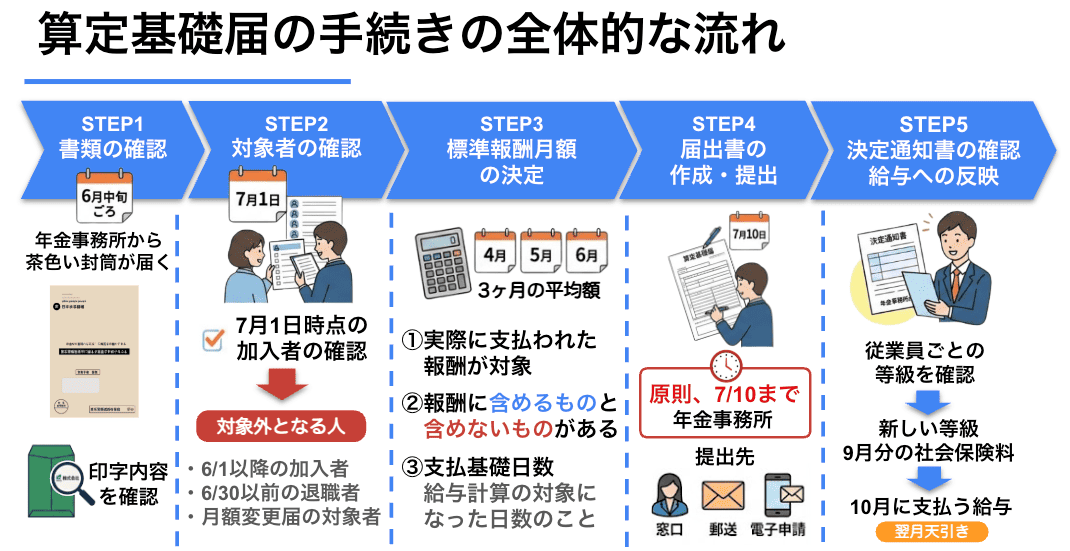

ステップ1:日本年金機構から算定基礎届が送付される

毎年6月中旬ごろになると、日本年金機構から事業所あてに「被保険者報酬月額算定基礎届」が送付されます。

この届出用紙には、5月中旬ごろまでに届け出られた被保険者の氏名、生年月日、従前の標準報酬月額などがあらかじめ印字されています。

算定基礎届が届いたら、同封書類を確認し、印字されている被保険者情報に誤りがないか確認しましょう。

なお、二以上の事業所に勤務している人については、選択事業所を管轄する事務センターから別途、届出用紙が送付されます。

ステップ2:算定基礎届の対象者を確認する

次に、算定基礎届の提出対象者を確認します。

算定基礎届の対象者は、7月1日時点で在職している健康保険・厚生年金保険の被保険者、および70歳以上被用者です。

ただし、以下に該当する人は、算定基礎届の対象外となります。

- 6月1日以降に被保険者となった人

- 6月30日以前に退職した人

- 7月改定の月額変更届を提出する人

- 8月または9月に随時改定が予定されている旨を申し出た人

対象者の判断を誤ると、標準報酬月額の決定や社会保険料の計算に影響する可能性があります。入退社日や月額変更届の対象者を確認し、提出対象者に漏れがないよう注意しましょう。

ステップ3:4月・5月・6月の報酬月額を算出する

対象者を確認したら、4月・5月・6月に支払われた報酬をもとに、報酬月額を算出します。

算定基礎届では、この3か月間に実際に支払われた報酬の平均額をもとに、標準報酬月額を決定します。

ここでいう報酬には、基本給だけでなく、残業手当、通勤手当、役職手当、住宅手当などの各種手当も含まれます。また、通勤定期券や食事、住宅などの現物支給がある場合も、一定のルールに基づいて報酬に含める必要があります。

ただし、4月・5月・6月のすべての月をそのまま計算に使うわけではありません。

原則として、支払基礎日数が17日以上ある月を対象にして、報酬月額を算出します。特定適用事業所に勤務する短時間労働者については、支払基礎日数11日以上の月が対象です。

報酬に含まれるもの・含まれないものの判断を誤ると、標準報酬月額が実態とずれてしまうため注意が必要です。

具体的な報酬の範囲については、次の章で詳しく確認していきましょう。

ステップ4:算定基礎届を作成し、提出する

報酬月額を算出したら、算定基礎届を作成します。

作成した算定基礎届は、毎年7月10日までに、事務センターまたは管轄の年金事務所へ提出します。7月10日が土曜日または日曜日にあたる場合は、翌営業日が提出期限です。

- 電子申請

- 電子媒体(CDまたはDVD)

- 郵送

- 窓口持参

電子申請を利用すれば、年金事務所の窓口へ行かずに手続きを進められます。郵送で提出する場合は、算定基礎届に同封されている返信用封筒を使用するとスムーズです。

ステップ5:標準報酬月額決定通知書を確認する

算定基礎届を提出すると、日本年金機構で内容が確認され、標準報酬月額が決定されます。

その後、事業所あてに「標準報酬月額決定通知書」が送付されます。決定された標準報酬月額は、原則としてその年の9月分から翌年8月分までの社会保険料に適用されます。

決定通知書が届いたら、各従業員の標準報酬月額に誤りがないか確認しましょう。

また、決定された標準報酬月額は、給与計算で社会保険料を控除する際の基準になります。9月分の社会保険料から正しく反映できるよう、給与計算システムや賃金台帳の情報もあわせて更新しておきましょう。

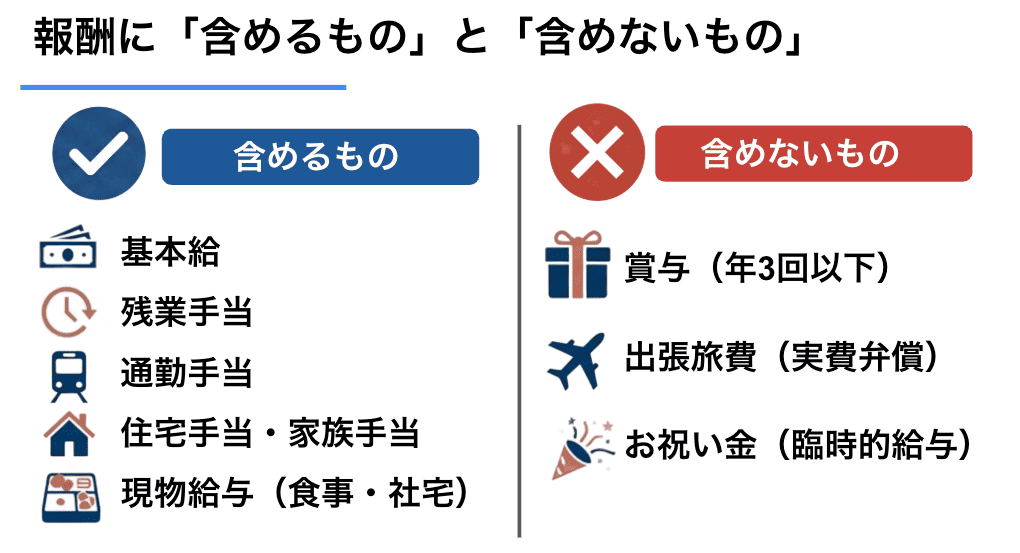

算定基礎届に記載する報酬月額を算出する際は、社会保険上の「報酬」に含まれるものと、含まれないものを正しく区分する必要があります。

標準報酬月額の対象となる報酬には、賃金、給料、手当、賞与など、名称を問わず、従業員が労働の対価として受け取るものが含まれます。また、現金で支給されるものだけでなく、通勤定期券、食事、住宅などの現物支給も、一定のルールに基づいて報酬に含まれます。

一方、臨時に支給されるものや、実費弁償にあたるもの、年3回以下の賞与などは、標準報酬月額の対象となる報酬には含まれません。

報酬に含めるもの・含めないものを誤ると、標準報酬月額が実態とずれ、社会保険料の過不足につながる可能性があります。

以下では、標準報酬月額の対象となる報酬と、対象とならない報酬について確認していきましょう。

標準報酬月額の対象となる報酬

標準報酬月額の対象となる報酬には、基本給だけでなく、各種手当や一定の現物支給も含まれます。

主な例は以下のとおりです。

| 区分 | 主な例 |

|---|---|

| 金銭で支給されるもの | 基本給、能率給、奨励給、役職手当、管理職手当、家族手当、住宅手当、資格手当、通勤手当、残業手当、休業手当など |

| 現物で支給されるもの | 通勤定期券、回数券、食事、食券、社宅、寮、自社製品など |

| 賞与等 | 年4回以上支給される賞与、決算手当など |

通勤手当や残業手当は、実務で含め忘れが起こりやすい項目です。特に4月・5月・6月に残業代が多かった場合でも、原則として実際に支払われた報酬として算定基礎届に反映します。

また、通勤定期券や食事、社宅などを現物で支給している場合も、一定のルールに基づいて金額に換算し、報酬に含める必要があります。

算定基礎届の報酬には、基本給だけでなく、残業代や通勤手当、各種手当なども含まれます。特に残業代は、4月・5月・6月に支払われた金額をもとに判断するため、「働いた月」と「支払われた月」がずれる場合は注意が必要です。

算定基礎届に残業代を含める考え方や、4月・5月・6月の残業代が社会保険料に与える影響については、以下の記事で詳しく解説しています。

算定基礎届に残業代は含める?4月・5月・6月の残業が社会保険料に与える影響を社労士が解説

算定基礎届に残業代は含める?4月・5月・6月の残業が社会保険料に与える影響を社労士が解説

現物給与を支給している場合は、金銭に換算したうえで報酬月額に含めます。

たとえば、3か月分や6か月分の通勤定期券をまとめて支給している場合は、支給月に全額を含めるのではなく、1か月あたりの金額に換算して各月の報酬に含めます。

4月に6か月分の通勤定期券として60,000円分を支給した場合は、以下のように計算します。

60,000円 ÷ 6か月 = 10,000円

この場合、4月・5月・6月それぞれの報酬に、1か月あたり10,000円を含めて計算します。

食事や社宅・寮を提供している場合も、厚生労働大臣が定める現物給与価額をもとに金額へ換算します。ただし、従業員が一定額以上を負担している場合は、報酬に含めないケースもあります。

現物給与は、支給内容や本人負担額によって取り扱いが変わるため、判断に迷う場合は日本年金機構の現物給与価額表や専門家に確認しておきましょう。

標準報酬月額の対象とならない報酬

一方で、臨時的に支給されるものや、労働の対価とはいえないもの、実費弁償にあたるものは、標準報酬月額の対象となる報酬には含まれません。

主な例は以下のとおりです。

| 区分 | 主な例 |

|---|---|

| 臨時的・恩恵的に支給されるもの | 大入袋、見舞金、結婚祝い金、弔慰金、慶弔費など |

| 退職・解雇に関連するもの | 退職手当、解雇予告手当など |

| 実費弁償にあたるもの | 出張旅費、交際費、立替経費の精算など |

| 公的給付 | 傷病手当金、出産手当金、労災保険の休業補償給付、育児休業給付金など |

| 賞与等 | 年3回以下の賞与など |

| 現物支給 | 制服、作業着、見舞品、贈答品、本人負担額が一定以上ある食事や社宅など |

特に注意したいのが、賞与の取り扱いです。

年3回以下の賞与は、算定基礎届の報酬月額には含めません。標準賞与額の対象として別途取り扱うため、賞与を支給した場合は、原則として賞与支払届を提出します。

賞与支払届とは?書き方のポイントや記入例、提出先から手続きの流れを解説

賞与支払届とは?書き方のポイントや記入例、提出先から手続きの流れを解説

一方で、年4回以上支給される賞与は、標準報酬月額の対象となる報酬として扱われます。そのため、月額に換算して算定に含める必要があります。

算定基礎届に賞与や残業を含めるのか、含めないのかについては、下の記事で詳しく解説しています。

算定基礎届に賞与は含む?含めない?年4回以上支給される場合の扱いも解説

算定基礎届に賞与は含む?含めない?年4回以上支給される場合の扱いも解説

算定基礎届に残業代は含める?4月・5月・6月の残業が社会保険料に与える影響を社労士が解説

報酬に含めるか迷った場合は支給実態で判断する

標準報酬月額の対象となるかどうかは、手当や支給名目だけでなく、支給の実態で判断します。

たとえば「見舞金」という名称であっても、毎月継続して支給され、労働の対価としての性質がある場合は、報酬に含める必要があります。

一方で、臨時的・恩恵的に支給される見舞金であれば、報酬には含めません。

算定基礎届を作成する際は、給与明細や賃金台帳を確認し、報酬に含める項目が漏れていないか確認しておきましょう。

算定基礎届の記入で判断に迷う方へ算定基礎届では、従業員の状況や給与計算の内容によって、書類の書き方や提出要否の判断が変わることがあります。 「この従業員は対象になる?」「どの欄に記入すればいい?」「この金額を含めていい?」など、判断に迷う場合は、提出前に専門家へ確認しておくと安心です。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・業界最安値の価格帯・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

算定基礎届では、4月・5月・6月の3か月間に支払われた報酬をもとに報酬月額を算出し、その金額を等級表に当てはめて標準報酬月額を決定します。

決定された標準報酬月額は、原則としてその年の9月分から翌年8月分までの社会保険料に適用されます。

標準報酬月額の算出は、主に次の3ステップで進めます。

- 4月・5月・6月の支払基礎日数を確認する

- 対象月の平均報酬月額を計算する

- 平均報酬月額を等級表に当てはめ、標準報酬月額を確認する

それぞれのステップについて、順番に見ていきましょう。

支払基礎日数を確認する

まず確認するのが、4月・5月・6月それぞれの支払基礎日数です。

支払基礎日数とは、その月の報酬支払いの対象となった日数をいいます。算定基礎届では、原則として支払基礎日数が17日以上ある月を対象にして、報酬月額を計算します。

ただし、支払基礎日数の考え方は、給与形態によって異なります。

| 給与形態 | 支払基礎日数の考え方 |

|---|---|

| 月給制 | 原則として暦日数。欠勤控除がある場合は、就業規則などで定めた所定労働日数から欠勤日数を差し引いた日数 |

| 日給制・時給制 | 実際に出勤した日数。有給休暇を取得した日は支払基礎日数に含める |

| 短時間就労者 | 原則17日以上の月を対象。3か月とも17日未満の場合は、15日以上17日未満の月を対象にするケースがある |

| 特定適用事業所等の短時間労働者 | 支払基礎日数11日以上の月を対象にする |

月給制で欠勤控除がない従業員の場合、支払基礎日数は原則として暦日数で考えます。4月であれば、暦日数どおり30日として扱います。

一方、欠勤控除がある月給制の場合は、就業規則などで定めた所定労働日数から欠勤日数を差し引いて考えます。所定労働日数が22日で欠勤が2日ある場合、支払基礎日数は20日です。

日給制や時給制の場合は、実際に出勤した日数をもとに判断します。有給休暇を取得した日も給与支払いの対象となるため、支払基礎日数に含めます。

対象月の平均報酬月額を計算する

支払基礎日数を確認したら、算定対象となる月の報酬を合計し、対象月数で割って平均報酬月額を計算します。

原則として、4月・5月・6月のうち支払基礎日数が17日以上ある月を対象にします。支払基礎日数が17日未満の月がある場合は、その月を除いて計算します。

計算式は以下のとおりです。

月額平均=対象月の報酬総額 ÷ 対象月の数

たとえば、次のケースで考えてみましょう。

- 4月:支払基礎日数15日(報酬:24万5,000円):対象外

- 5月:支払基礎日数20日(報酬:26万円):対象

- 6月:支払基礎日数22日(報酬:25万円):対象

この場合、4月は支払基礎日数が17日未満のため除外し、5月と6月の報酬をもとに平均額を計算します。

260,000円 + 250,000円 = 510,000円

510,000円 ÷ 2か月 = 255,000円

この場合、平均報酬月額は255,000円です。

なお、報酬月額を計算する際に1円未満の端数が生じた場合は、端数を切り捨てます。

4月・5月・6月の給与で社会保険料が決まる仕組みや注意点については、以下の記事でも詳しく解説しています。

社会保険料は4から6月の給与で決まる!仕組みと注意点を社労士が解説

社会保険料は4から6月の給与で決まる!仕組みと注意点を社労士が解説

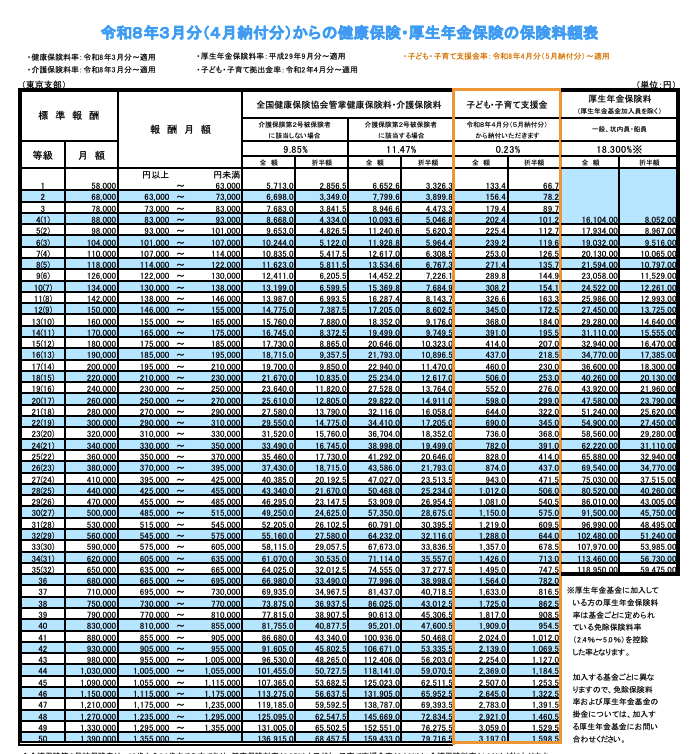

等級表で標準報酬月額を確認する

平均報酬月額を計算したら、その金額を標準報酬月額表(保険料額表)に当てはめて、標準報酬月額を確認します。

標準報酬月額は、健康保険では第1級から第50級、厚生年金保険では第1級から第32級までの等級に区分されています。

実際の給与額をそのまま保険料計算に使うのではなく、報酬月額がどの等級に該当するかを確認し、その等級に対応する標準報酬月額を使って社会保険料を計算します。

引用元:令和8年度保険料額表(東京)

たとえば、協会けんぽ・東京都の保険料額表で確認する場合、平均報酬月額が265,000円であれば、報酬月額の範囲が250,000円以上270,000円未満の区分に該当します。

この区分の標準報酬月額は260,000円です。等級は、健康保険では20等級、厚生年金保険では17等級となり、この標準報酬月額をもとに社会保険料を計算します。

協会けんぽの健康保険料率は都道府県ごとに異なるため、保険料額表を確認する際は、事業所所在地の都道府県と最新年度の表を確認しましょう。健康保険組合に加入している場合は、その健康保険組合の保険料額表を確認します。

協会けんぽの最新の保険料額表は、全国健康保険協会の「令和8年度保険料額表」から確認できます。

この標準報酬月額が、9月分以降の健康保険料・厚生年金保険料を計算する基礎となります。

労働保険の年度更新では、賃金総額の集計、保険料の計算、申告書への記入、提出までを期限内に進める必要があります。

自社での対応に不安がある場合は、社労士への確認・スポット依頼も検討できます。

社労士クラウドでは、社会保険の算定基礎届の作成や提出代行を、顧問契約なし・全国対応のスポット契約でご相談いただけます。

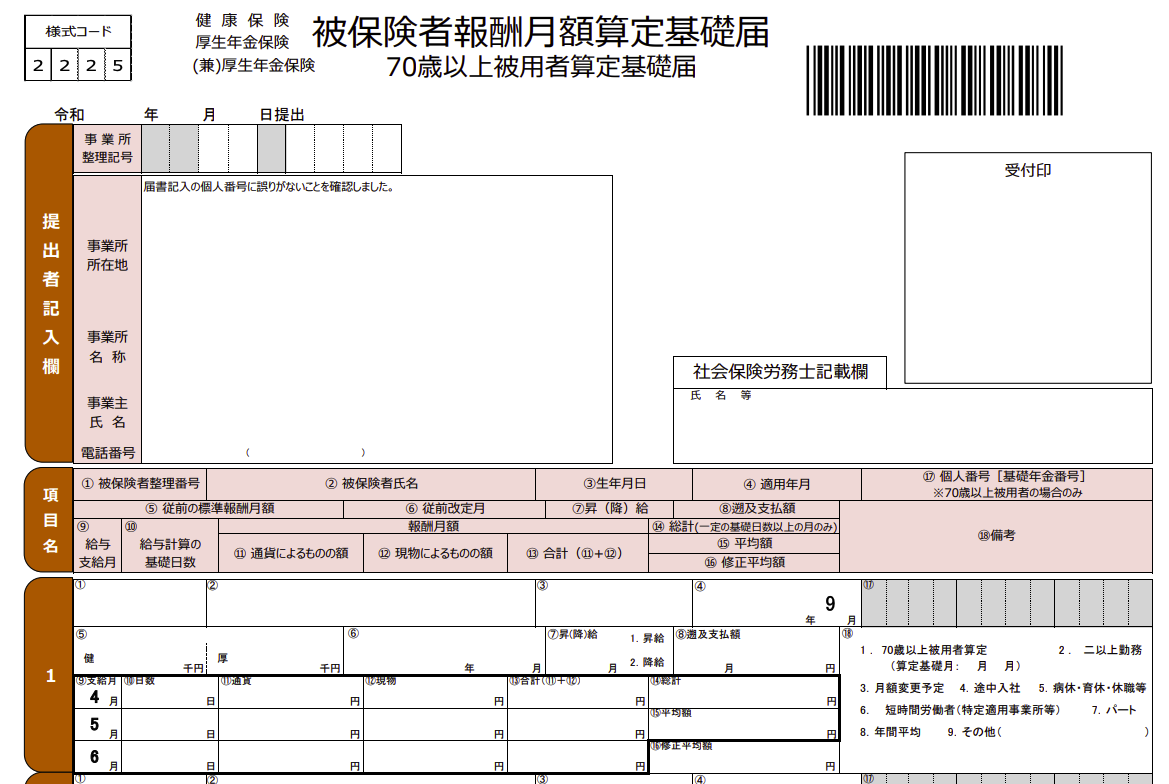

算定基礎届では、対象者を確認したうえで、4月・5月・6月に支払った報酬、支払基礎日数、平均額、修正平均額、備考欄などを記入します。

まずは、算定基礎届の全体像を確認しておきましょう。

算定基礎届の様式は、日本年金機構のページからPDF・Excel形式でダウンロードできます。

主な記入欄の概要は、以下のとおりです。

| 記入欄 | 記入する内容 | 確認ポイント |

|---|---|---|

| ⑤〜⑦ 従前の標準報酬月額・従前改定月・昇給降給 | 現在適用されている標準報酬月額、改定月、4月・5月・6月の昇給・降給月 | 標準報酬月額決定通知書や賃金台帳と照合し、月額変更届に該当しないか確認する |

| ⑩ 支払基礎日数 | 4月・5月・6月の各月の報酬支払いの基礎となった日数 | 原則17日以上の月を対象とする。短時間労働者は11日以上 |

| ⑪〜⑬ 報酬月額 | 通貨で支払った額、現物支給の額、両者の合計 | 通勤手当、残業代、現物給与なども原則として報酬に含める |

| ⑭⑮ 総計額・平均額 | 算定対象月の報酬合計額と平均額 | 支払基礎日数が基準未満の月は原則として除外する |

| ⑯ 修正平均額 | 遡及支給額などを除いて修正した平均額 | 昇給差額の遡及支給などがある場合に使用する |

| ⑱ 備考欄 | 途中入社、休職、短時間労働者、月額変更予定など | 該当する番号に〇を付け、必要に応じて補足を記入する |

算定基礎届を書くときは、まず4月・5月・6月の支払基礎日数を確認し、算定対象となる月を判定します。そのうえで、対象月の報酬額を記入し、総計額と平均額を算出します。

特に注意したいのは、支払基礎日数と備考欄です。

支払基礎日数は、正社員、パートタイマーなどの短時間就労者、特定適用事業所等に勤務する短時間労働者で判定基準が異なります。また、途中入社、休職、月額変更予定者などに該当する場合は、備考欄への記載や〇付けが必要です。

記入内容に誤りがあると、標準報酬月額が正しく決定されず、社会保険料の過不足につながる可能性があります。作成前に、賃金台帳、出勤簿、標準報酬月額決定通知書などを確認しておきましょう。

各欄の詳しい記入方法や、ケース別の記入例については、以下の記事で詳しく解説しています。

【令和8年度】算定基礎届の書き方を記入例付きでわかりやすく解説!提出の流れや注意すべきケースも紹介

【令和8年度】算定基礎届の書き方を記入例付きでわかりやすく解説!提出の流れや注意すべきケースも紹介

算定基礎届は、4月・5月・6月に支払われた報酬をもとに、標準報酬月額を決定するための手続きです。

決定された標準報酬月額は、原則としてその年の9月分から翌年8月分までの社会保険料に適用されます。日本年金機構でも、7月1日現在の被保険者および70歳以上被用者について、4月・5月・6月に支給した報酬を届け出る手続きと説明されています。

ただし、残業の集中、休職、支払基礎日数不足、短時間勤務、休業手当、翌月払い、途中入社などがある場合は、通常の計算だけでは判断に迷うことがあります。

ここでは、算定基礎届を作成するときに特に注意したいケースを確認していきましょう。

4月・5月・6月に残業が集中する場合

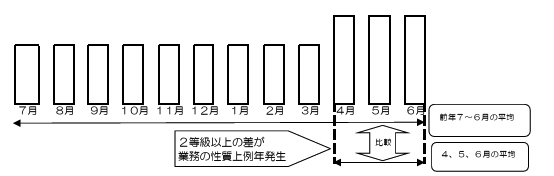

算定基礎届では、4月・5月・6月に支払われた報酬の平均額をもとに標準報酬月額を決定します。そのため、この期間に残業が集中して時間外手当が増えると、標準報酬月額が一時的に高くなり、9月以降の社会保険料が上がることがあります。

ただし、業務の性質上、毎年4月・5月・6月に残業が集中するような場合は、年間平均額を用いて標準報酬月額を算定できるケースがあります。

この場合は、4月・5月・6月の平均額から算出した標準報酬月額と、前年7月から当年6月までの年間平均額から算出した標準報酬月額を比較し、一定の要件を満たすか確認します。

以下の図は、「前年7月〜当年6月の平均」と「4月・5月・6月の平均」に2等級以上の差が生じるケースのイメージです。

年間平均で算定する場合は、算定基礎届に「年間報酬の平均で算定することの申立書」や「被保険者の同意書」などを添付します。

単に「今年だけ残業が多かった」という場合は対象にならない可能性があるため、例年発生する業務上の事情かどうかを確認しましょう。

4月・5月・6月に報酬の支払いがない場合

4月・5月・6月の3か月すべてにおいて報酬の支払いがない場合は、通常の方法で報酬月額を算出できません。

たとえば、育児休業、介護休業、私傷病による休職、長期欠勤などにより、3か月とも報酬が支払われていないケースが該当します。

このような場合は、従前の標準報酬月額で定時決定を行います。日本年金機構でも、病気欠勤等によって4月・5月・6月に報酬をまったく受けない場合は、従前の標準報酬月額で決定するとされています。

算定基礎届の備考欄には、「育児休業中」「介護休業中」「休職中」など、報酬が支払われなかった理由を記入しておくとよいでしょう。

4月・5月・6月の支払基礎日数が基準に満たない場合

算定基礎届では、原則として4月・5月・6月のうち、支払基礎日数が17日以上ある月を対象に報酬月額を計算します。

3か月とも支払基礎日数が17日未満の場合は、通常の方法では標準報酬月額を決定できないため、従前の標準報酬月額で定時決定を行います。なお、特定適用事業所に勤務する短時間労働者は、17日ではなく11日が基準です。

そのため、単純に「17日未満だから対象外」と判断するのではなく、対象者が一般の被保険者なのか、短時間労働者なのかを確認することが大切です。

対象者が短時間就労者・短時間労働者の場合

算定基礎届では、「短時間就労者」と「短時間労働者」で支払基礎日数の判定基準が異なります。名称が似ていますが、実務上は別の区分として扱われるため注意が必要です。

| 区分 | 主な対象 | 支払基礎日数の基準 | 備考欄の記入 |

|---|---|---|---|

| 一般の被保険者 | 正社員など | 17日以上 | 通常は記入不要 |

| 短時間就労者 | パートタイマー、アルバイトなど、正社員より短い時間で働く被保険者 | 原則17日以上。3か月とも17日未満の場合は、15日以上17日未満の月で算定するケースあり | 「7.パート」に〇 |

| 短時間労働者 | 特定適用事業所等で社会保険に加入する短時間労働者 | 11日以上 | 「6.短時間労働者」に〇 |

特定適用事業所等に勤務する短時間労働者は、4月・5月・6月のうち支払基礎日数11日以上の月で算定します。3か月とも11日未満の場合は、従前の標準報酬月額で決定します。

短時間就労者と短時間労働者を混同すると、算定対象月や備考欄の記載を誤る可能性があります。勤務条件や事業所の区分を確認したうえで判断しましょう。

休業手当が支給された場合

会社都合による一時帰休などで休業手当を支給した場合、その休業手当も社会保険上の報酬として扱われます。

ただし、算定基礎届での取り扱いは、7月1日時点で一時帰休の状況が解消しているかどうかによって異なります。

| 7月1日時点の状況 | 算定基礎届での取り扱い |

|---|---|

| 一時帰休が解消している | 休業手当等が支給された月を除き、通常の報酬が支払われた月をもとに算定する |

| 一時帰休が解消していない | 休業手当等が支給された月も含めて、4月・5月・6月の報酬をもとに算定する |

一時帰休が解消している場合は、休業手当等が支給された月を除いて算定します。4月・5月・6月のすべての月で休業手当等が支給されている場合は、従前の標準報酬月額で決定されます。

一方、7月1日時点で一時帰休が解消していない場合は、休業手当等が支給された月を除外せず、4月・5月・6月の報酬をもとに標準報酬月額を算定します。

休業手当がある場合は、備考欄への記載も忘れないようにしましょう。

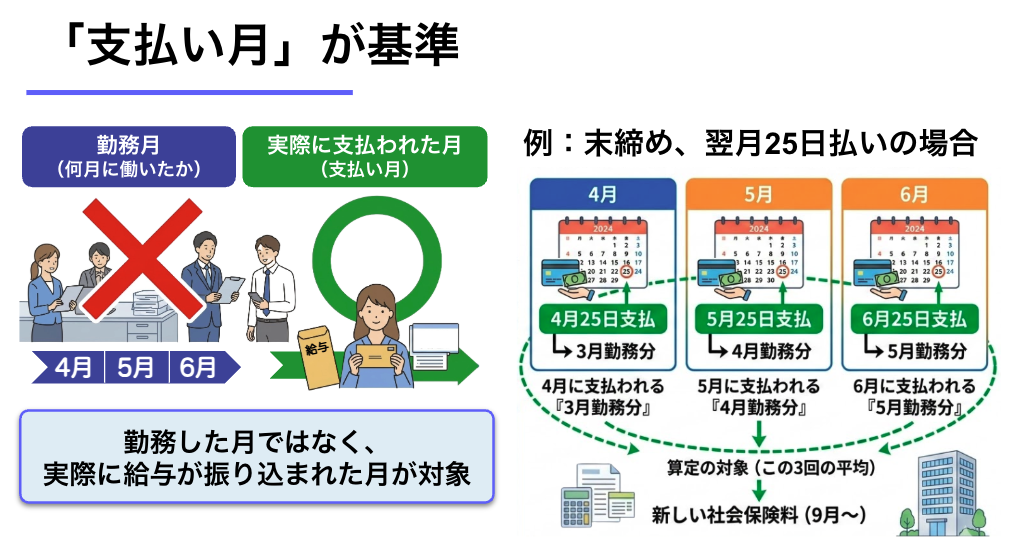

給与が翌月払いの場合

給与が翌月払いの場合は、算定基礎届に記載する報酬月額と支払基礎日数の対応関係に注意が必要です。

算定基礎届では、4月・5月・6月に「支払われた」報酬をもとに計算します。

たとえば、月末締め・翌月25日払いの会社であれば、4月・5月・6月に支払われた給与は、3月分・4月分・5月分の給与にあたります。

この場合、報酬月額は4月・5月・6月に実際に支払われた給与額を記入します。一方、支払基礎日数は、その給与の計算対象期間に対応する日数を記入します。

「4月分の給与」ではなく「4月に支払われた給与」を見る点を間違えないよう注意しましょう。

対象が途中入社者の場合

4月・5月・6月の途中で入社した従業員がいる場合は、入社月の給与が1か月分まるごと支払われているかを確認します。

入社月の給与が日割り計算されている場合、その月を算定対象に含めると、実態より低い報酬月額で標準報酬月額が決定される可能性があります。

たとえば、4月15日に入社し、4月分の給与が日割りで支給された場合は、4月を除き、5月・6月の報酬をもとに平均額を計算します。

途中入社者については、入社日、給与締日、支払日、日割り計算の有無を確認し、算定対象月を判断しましょう。日本年金機構の算定基礎届事務説明でも、給与の支払対象期間の途中から入社したケースが記入例として扱われています。

二以上の事業所に勤務している場合

同時に二以上の事業所に勤務し、それぞれの事業所で社会保険の加入要件を満たす場合は、各事業所から受ける報酬を合算して標準報酬月額を決定します。

二以上事業所勤務者の算定基礎届は、通常の従業員とは扱いが異なります。算定基礎届を作成する際は、備考欄の「2.二以上勤務」に〇を付けます。電子申請の場合は、該当項目にチェックを入れます。

なお、二以上の事業所で社会保険の加入条件を満たしている場合は、原則として「二以上事業所勤務届」の提出も必要です。詳しい手続きや出し忘れた場合の対応については、以下の記事で解説しています。

二以上事業所勤務届を出さないとどうなる?出し忘れた時の対策や書き方を解説

二以上事業所勤務届を出さないとどうなる?出し忘れた時の対策や書き方を解説

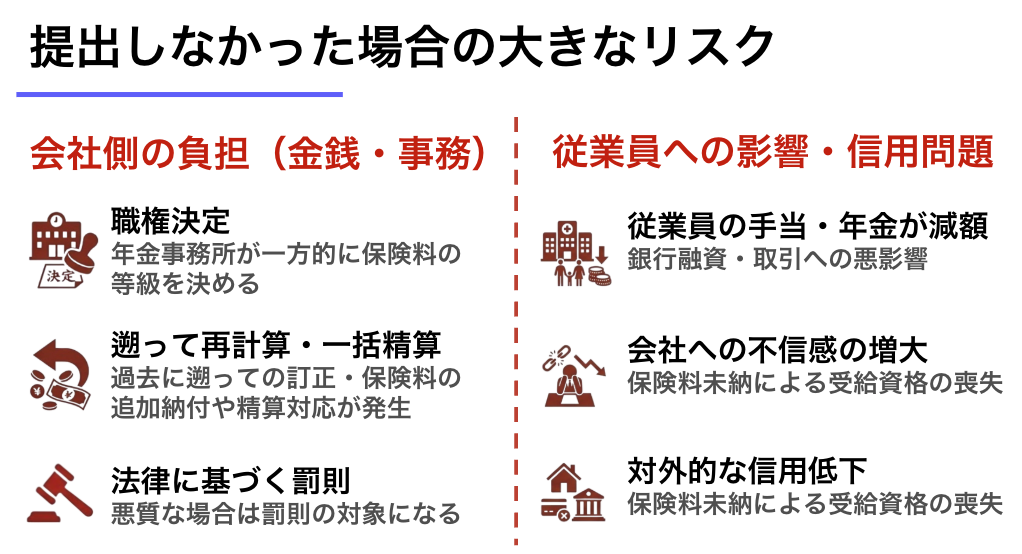

算定基礎届を提出しなかったり、提出期限を過ぎたりした場合、事業主や従業員に以下のような影響が生じる可能性があります。法令を遵守し、適正な手続きを行うことが重要です。

1. 罰則の適用

算定基礎届の提出は、健康保険法および厚生年金保険法で定められた事業主の義務です。正当な理由なく提出を怠ったり、虚偽の届出を行った場合、6か月以下の懲役または50万円以下の罰金が科せられる可能性があります(健康保険法第208条、厚生年金保険法第102条)。

2. 社会保険料が正しく算定されない

算定基礎届が提出されない場合、日本年金機構は、原則として、前年の情報に基づき標準報酬月額を決定(職権決定)します。多くの場合、前年度の標準報酬月額で決定することになります。しかし、この決定が実態と異なる場合、以下の問題が発生します。

- 保険料の過不足: 実際の報酬よりも高く算定された場合、社会保険料の過払いが発生し、事業主と従業員双方の負担が増加します。反対に、低く算定された場合は、将来受け取る年金額に影響が出るほか、保険料の徴収不足が判明した際に、遡って徴収される可能性があります。この場合、過去の標準報酬月額と実際の報酬月額に基づき再計算し、正しい金額を決定することになります。

3. 従業員の将来の年金額等への影響

標準報酬月額は、従業員が将来受け取る老齢年金、障害年金、遺族年金の額、さらに傷病手当金や出産手当金などの給付額の計算の基礎となります。算定基礎届が提出されず、標準報酬月額が正しく決定されないと、これらの給付額が本来受け取れるはずの金額より少なくなる可能性があります。

4. 日本年金機構等による調査や、それに伴う事務負担

日本年金機構や健康保険組合では、社会保険料の適正な徴収のため、事業所に対して適用調査等を実施しています。調査の際に算定基礎届の未提出や誤り、算定誤りなどが判明した場合、過去に遡って標準報酬月額を修正し、保険料を再計算する、場合によっては過去の給与計算からやり直すなどの必要が生じ、膨大な事務作業が発生する可能性があります。

5. 企業イメージの低下

法令違反や社会保険料の未納、計算誤りは、従業員や取引先からの信頼を損ない、企業の社会的信用に悪影響を及ぼす可能性があります。

算定基礎届を出さなかった場合の影響については下記の記事で詳しく解説しています。

算定基礎届の提出期限はいつまで?過ぎた場合の罰則や影響と対応策を解説

算定基礎届の提出期限はいつまで?過ぎた場合の罰則や影響と対応策を解説

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【年度更新と算定基礎届の申請代行を全国スポット対応!】

社労士クラウドなら顧問料0円、業界最安値の料金で専任の社労士がスポットで申請代行!

- 複雑な賃金集計や書類作成の手間を大幅に削減してコア業務にしたい

- 正確な計算で過払いを防ぎ、追徴金等のリスク回避したい

- 法改正への確実な対応がしたい

\ 顧問料なし・全国対応/

> 社労士クラウドへの問い合わせはこちら

算定基礎届は、事業主が従業員の標準報酬月額を正しく申告するための重要な手続きですが、実務において疑問点が生じることも少なくありません。ここでは、算定基礎届に関するよくある質問や悩みについて紹介しています。

算定基礎届の提出期間はいつからいつまでですか?

算定基礎届の提出期間は、毎年 7月1日から7月10日までです。

この期間内に、事業所の所在地を管轄する 年金事務所または健康保険組合 に算定基礎届を提出する必要があります。これは、4月から6月の報酬を基に標準報酬月額を決定し、9月から適用するための重要な手続きです。

算定基礎届を提出しなかったり、提出期限を過ぎたりした場合、罰則などを科されることもあるため事前に準備しておきましょう。

算定基礎届に誤りがあった場合は訂正できますか?

算定基礎届を提出した後に誤りが発覚した場合は、訂正することが可能です。 具体的には、算定基礎届の提出後 に誤り(数値、対象者、計算ミスなど)に気づいた場合は、「訂正届(被保険者報酬月額算定基礎届訂正届)」を作成し、管轄の年金事務所に提出します。

訂正届には、訂正前と訂正後の内容を記載し、事業主の押印または署名が必要です。

訂正が必要になった場合は、できるだけ早く対応 することが重要です。9月以降に社会保険料が決定されてしまうと、訂正手続きが煩雑になる可能性があるため、提出前に内容を十分に確認しておきましょう。

算定基礎届はいつから社会保険料に反映されますか?

算定基礎届によって決定された標準報酬月額は、毎年9月から翌年8月までの社会保険料の算定基準となります。

社会保険料が反映されるまでの具体的な流れは以下の通りです。(標準報酬月額の適用時期)

- 7月1日〜7月10日

- 事業主が 算定基礎届を提出 する。

- 7月中旬〜8月

- 年金事務所や健康保険組合が審査 を行い、新しい標準報酬月額を決定。

- 8月下旬〜9月初旬

- 「標準報酬月額決定通知書」 が事業主に送付される。

- 9月から

- 新しい標準報酬月額が適用 され、社会保険料が変更される。

算定基礎届がいつから反映するのか?さらに詳しくは以下の記事で解説しています。

算定基礎届(定時決定)はいつから反映?社会保険料の変更時期と給与計算の注意点を社労士が解説

算定基礎届(定時決定)はいつから反映?社会保険料の変更時期と給与計算の注意点を社労士が解説

算定基礎届の様式はどこでダウンロードできる?

算定基礎届の様式は、日本年金機構の「健康保険・厚生年金保険 被保険者報酬月額算定基礎届」のページからダウンロードできます。PDF形式の届書のほか、記入例なども確認できるため、作成前に最新の様式を確認しておきましょう。

該当者がいない場合でも算定基礎届の申告は必要ですか?

該当者がいない場合でも、算定基礎届の提出は必要です。

算定基礎届は 全事業所が対象 となるため、たとえ該当する被保険者がいない場合でも、 「算定基礎届なし(該当者なし)」の申告が求められます。

以下のような場合は、算定基礎届の対象者がいないと判断されます。

- 事業所に被保険者(社会保険加入者)がいない

- 例えば、個人事業主が従業員を雇用しておらず、社会保険の適用事業所でない場合。

- 6月30日までに全員が退職している

- 7月1日時点で被保険者がいない場合も、算定基礎届の対象者がいないことを申告する必要があります。

- 役員のみの会社で、役員報酬が支給されていない

- 役員報酬が0円の場合、算定基礎届の提出対象者に該当しないことがあります。

算定基礎届は、対象者の判定、4月・5月・6月の報酬集計、支払基礎日数の確認、月額変更届との切り分けなど、判断に迷う場面が多い手続きです。

特に、従業員数が多い事業所や、パートタイマー・短時間労働者・70歳以上被用者を雇用している場合は、確認すべき項目が増えるため、自社対応の負担が大きくなります。

社労士に算定基礎届の作成・提出代行を依頼する主なメリットは、以下のとおりです。

- 対象者や対象外となる従業員の判定を任せられる

- 4月・5月・6月の報酬集計や支払基礎日数の確認ミスを防ぎやすい

- 月額変更届に該当する従業員との切り分けを相談できる

- 短時間労働者、70歳以上被用者、休業中の従業員など複雑なケースにも対応しやすい

- 労働保険の年度更新と時期が重なる6月〜7月の業務負担を軽減できる

- 電子申請や提出代行まで任せられるため、社内の事務作業を削減できる

算定基礎届は、記入内容を誤ると標準報酬月額が正しく決定されず、社会保険料の過不足につながる可能性があります。自社での判断に不安がある場合や、通常業務と並行して対応するのが難しい場合は、社労士への依頼を検討するとよいでしょう。

社労士に依頼するメリットや費用相場の詳細については、以下の記事で詳しく解説しています。

社労士クラウドのスポット申請代行サービス

算定基礎届の作成や提出は、専門的な知識を要するため、慣れていないと多くの時間と労力を費やしてしまいます。また、計算ミスや提出漏れなどのリスクも伴います。「社労士へ依頼するのは、費用が心配」「自社で対応できるか不安」といった場合は、社労士クラウドのスポット申請代行サービスの利用を検討してみるのも一つの方法です。

社労士クラウドのスポット申請代行サービスは、必要な時だけ専門家に業務を依頼できるサービスです。例えば、算定基礎届の作成・提出のみを依頼することも可能です。スポットで依頼することで、自社で対応するよりも、確実かつ効率的に手続きを進められる場合があります。

算定基礎届は、従業員の毎月の社会保険料や、将来受け取る年金額を正しく計算するために、年に一度必ず提出しなければならない重要な書類です。提出を怠ったり、誤った内容を届け出たりすると、事業主・従業員双方に不利益が生じます。

特に、標準報酬月額の決定は、社会保険料の負担額だけでなく、将来の年金額や、各種手当金の額にも影響を及ぼすため、本記事で解説してきた注意点を参考に、正確に算定基礎届を作成し、提出することが求められます。

事業主が事前に整備しておきたいこと

算定基礎届の提出期間は、毎年7月1日から7月10日と非常に短く、この時期の年金事務所は大変混雑します。問い合わせ窓口への電話も繋がりにくい状況が予想されるため、早めの準備が重要です。

4月から6月までの賃金支払いが確定した後でなければ、本格的な対応はできませんが、事前にできることも多くあります。できることは早めに着手し、不明点は早めに解消しておきましょう。

1. 情報収集

・最新情報の確認、年金事務所や社会保険労務士に早めに相談する。

2. 社内体制の整備

・従業員の入退社、昇給、通勤費変更などを正確に記録・管理しましょう。特に4月から6月は変更がないか、よく確認しましょう。

3. 提出方法の検討

・電子申請、郵送、窓口提出など、自社に適した方法を選びましょう。

4. スケジュール管理

・4月から6月の給与計算、必要書類の準備、提出までの日程をしっかり管理しましょう。

5. 報酬の範囲の確認

・算定基礎届の対象となる報酬の範囲を正確に把握しておきましょう。不明点は年金事務所や社労士に確認しましょう。

例年のスケジュールを参考に、計画的に準備を進め、スムーズな算定基礎届の提出を心がけましょう。

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|