【令和8年度の申告・納付がお済みでない方へ】

令和8年度の労働保険の年度更新は、2026年7月10日(金)に申告・納付期限を迎えました。期限を過ぎていても、未申告・未納付のまま放置せず、できるだけ早く手続きを進めることが大切です。手続きが遅れると、労働局から確認を受けるほか、追徴金や延滞金が発生する可能性があります。賃金集計や保険料計算、申告書の作成に不安がある場合は、管轄の労働局または社労士へ早めに相談しましょう。

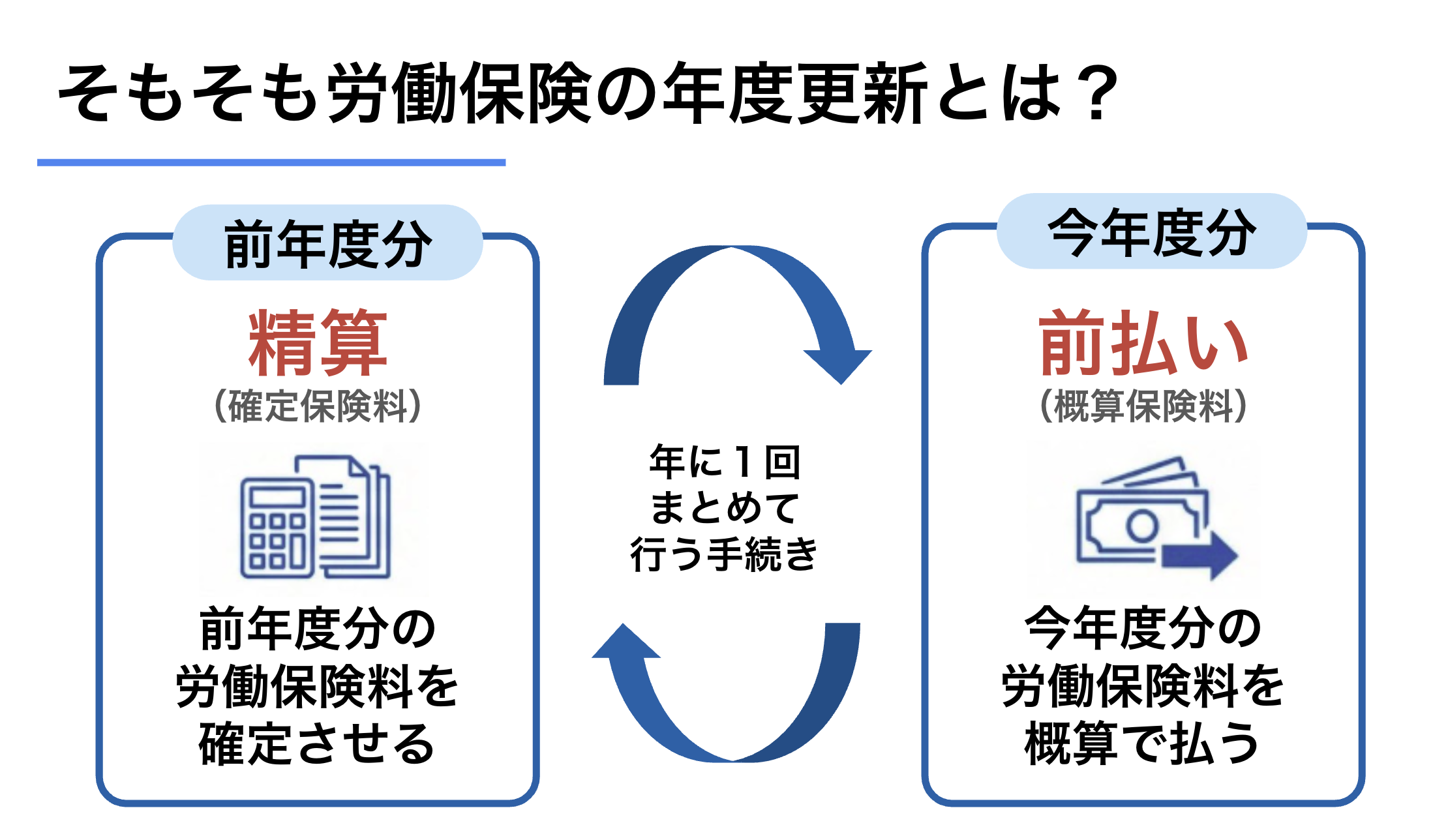

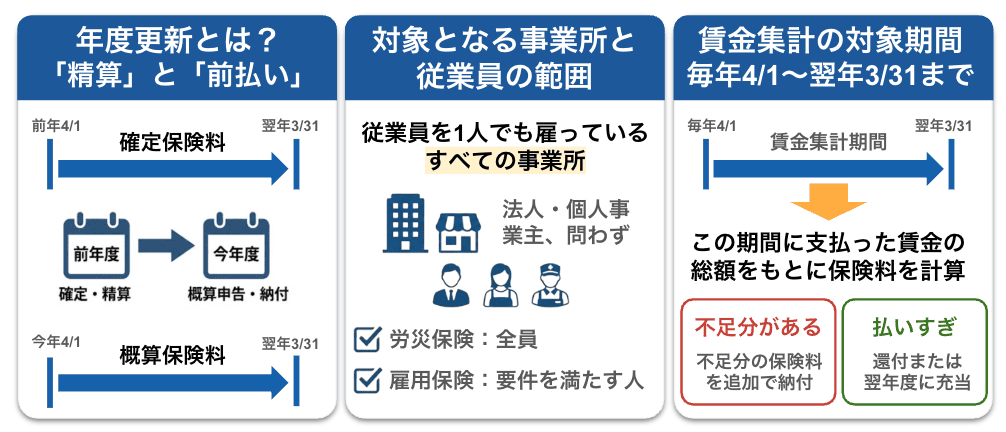

労働保険の年度更新とは、前年度の確定保険料を精算し、新年度の概算保険料を申告・納付する手続きです。従業員を1人でも雇用している事業主は、原則として毎年6月1日から7月10日までに対応する必要があります。

「届いた申告書の書き方がわからない」「計算が合っているか不安」など、年に一度の手続きだからこそ、毎回戸惑う方は少なくありません。

期限を過ぎると追徴金などの対象になることもあるため、早めの対応が大切です。

この記事では、労働保険の年度更新に関する基本情報、手続きの流れから計算方法、申告書の作成手順、間違えやすいポイント、電子申請の方法まで、はじめての方にもわかりやすく解説しています。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧・当日申請・フリー価格・丸投げOK|3,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

\申告期限を過ぎた年度更新もご相談ください/

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【申告期限を過ぎた労働保険の年度更新も全国スポット対応】

社労士クラウドなら、顧問契約なし、業界最安値の料金で算定基礎届の手続きを社労士に依頼できます。

- 賃金集計や申告書作成を任せたい

- 保険料の計算ミスや申告漏れを防ぎたい

- 期限までの対応に不安がある

\ 顧問料なし・全国対応/

>年度更新の申告書作成・申請代行を相談する

期限を過ぎている場合も、そのまま放置せず、できるだけ早く対応することが大切です。

YouTubeでも「労働保険の年度更新」について詳しく解説しています。テキストとセットで見るとより理解が深まるのでおすすめです。

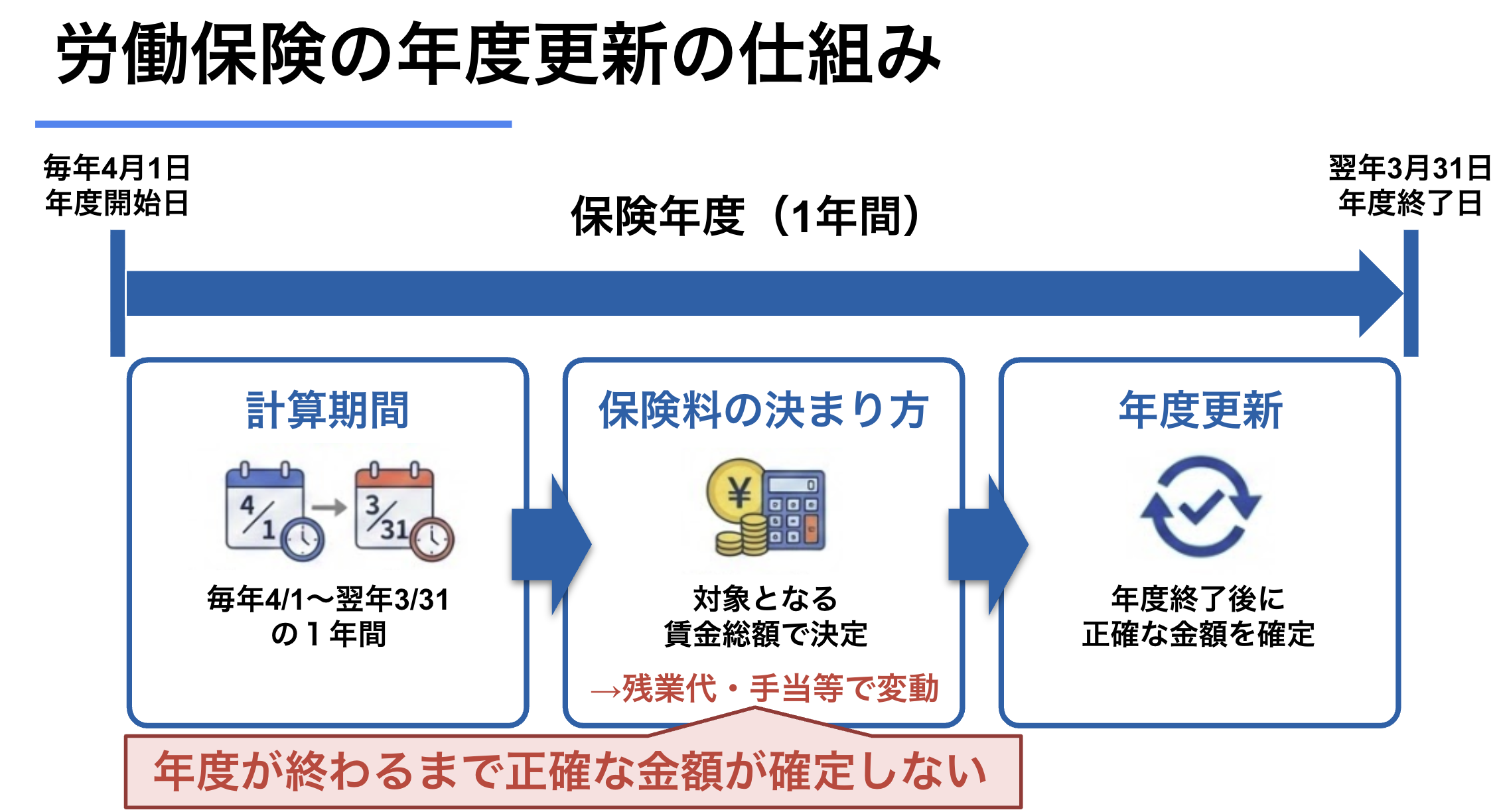

労働保険の年度更新とは、事業主が前年度(毎年4月1日から翌年3月31日まで)に支払った労働者の賃金を基に、労災保険料と雇用保険料を確定し、新年度の概算保険料を算定・申告・納付するための手続きです。

この手続きは、従業員を雇用している事業主に毎年の実施が義務付けられています。

※従業員を雇用している個人事業主の方も年度更新をする必要があります。

労働保険料というのは原則として、1年に1回だけ申告します。払いすぎた分は戻ってきますし、足りない分は納める必要があります。

この年度更新の主な目的は、前年度の保険料の過不足を精算し、新年度の保険料を前払いすることです。また、今年度に廃業して保険関係を廃止した場合や、現在は従業員を雇用していないものの、今後雇用の予定がある場合も年度更新が必要となります。

労働保険の年度更新を社労士に申請代行を依頼するメリットと報酬を解説!

労働保険の年度更新を社労士に申請代行を依頼するメリットと報酬を解説!

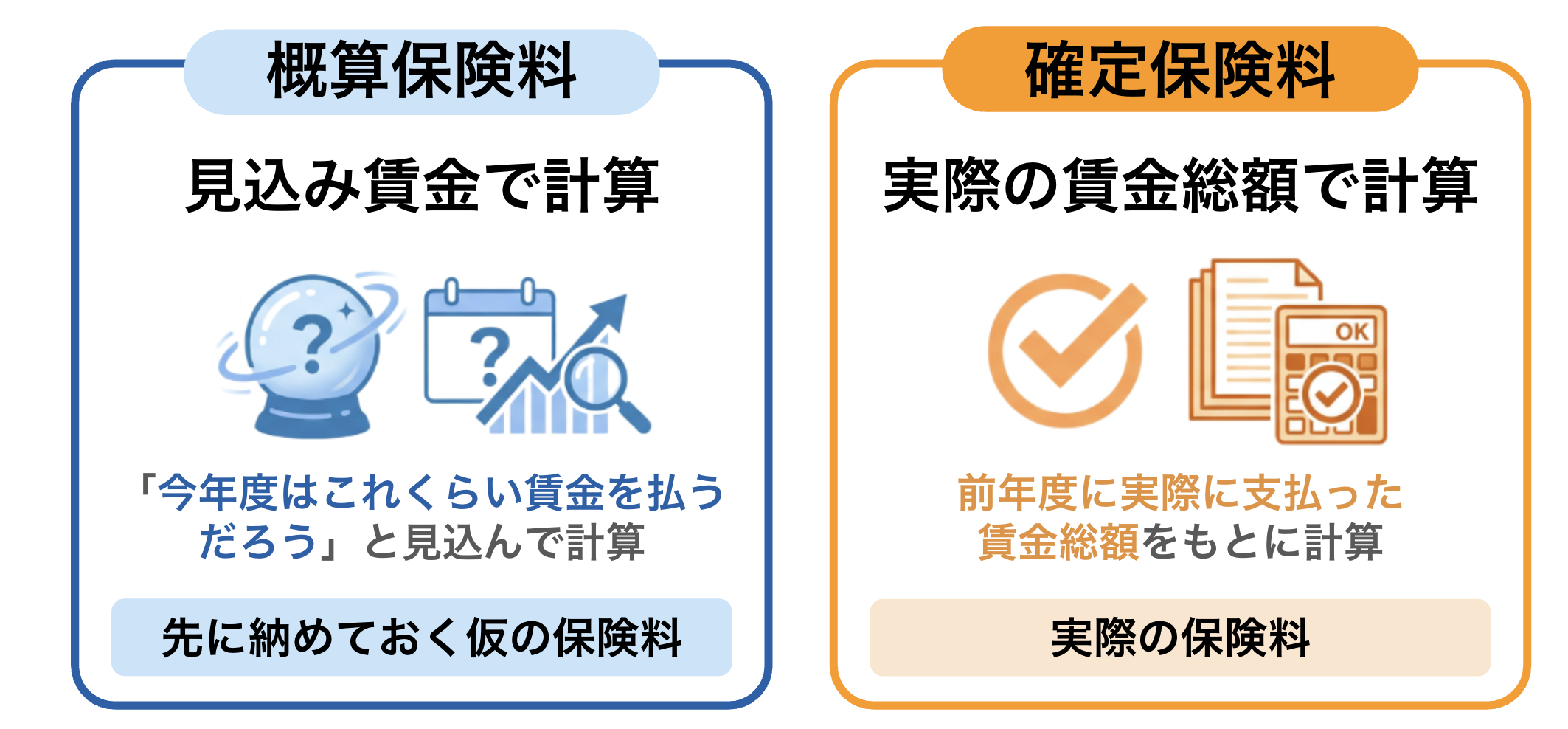

確定保険料と概算保険料の違い

年度更新では、前年度分の「確定保険料」と、新年度分の「概算保険料」をあわせて申告します。

確定保険料とは、前年度に実際に支払った賃金総額をもとに計算する労働保険料です。一方、概算保険料とは、新年度に支払う予定の賃金総額をもとに計算する見込みの保険料です。

概算保険料は、原則として次の式で計算します。

賃金総額(見込額)× 保険料率 = 概算保険料

年度更新では、前年度に納付した概算保険料と、実際の賃金総額から計算した確定保険料を比較し、過不足を精算します。そのうえで、新年度の概算保険料を申告・納付します。

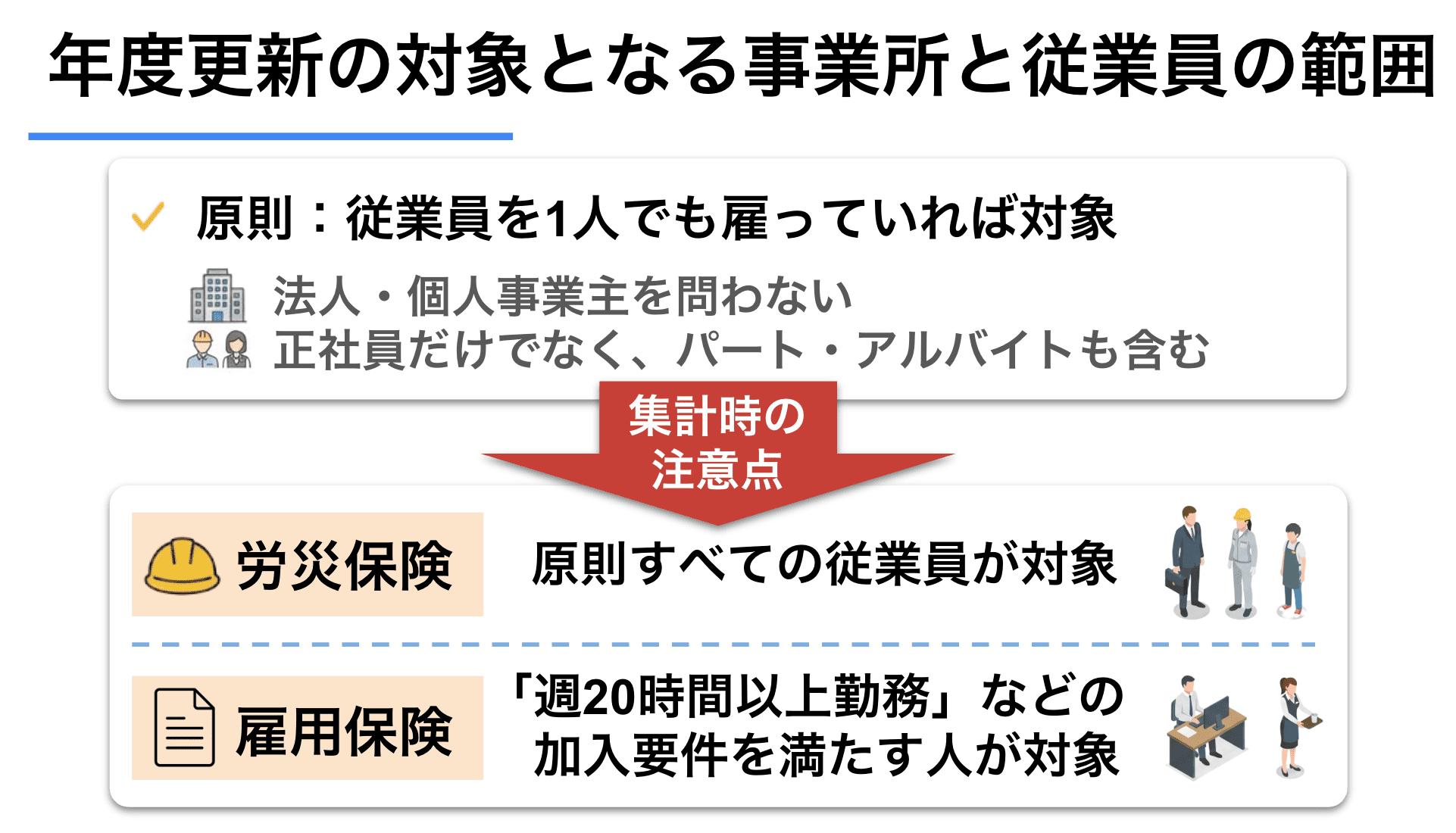

年度更新の対象となる事業所

労働保険は原則として、従業員を1人でも雇用している事業所が対象です。法人・個人事業主の別にかかわらず、労働保険に加入している場合は、年度更新で労働保険料の申告・納付を行う必要があります。

ここでいう従業員には、正社員だけでなく、パートやアルバイトも含まれます。

ただし、労災保険と雇用保険では対象者の考え方が異なります。労災保険は原則としてすべての労働者が対象ですが、雇用保険は週20時間以上勤務するなど、加入要件を満たす被保険者が対象です。

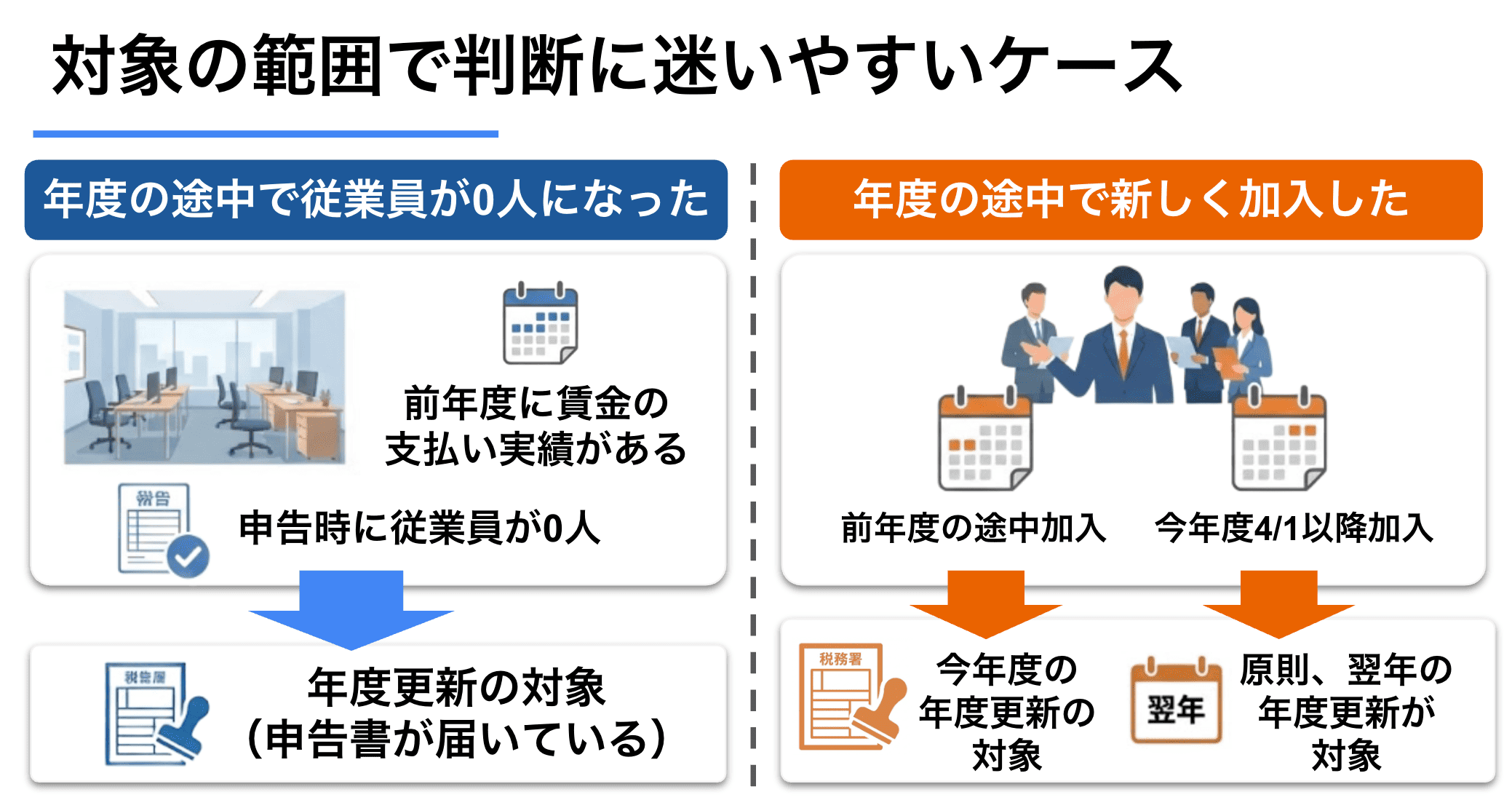

なお、現在は従業員が0人でも、前年度に従業員へ賃金を支払った期間がある場合は、その分の精算が必要になることがあります。

また、前年度の途中で労働保険に加入した場合も、加入後の期間について年度更新の対象となります。申告書が届いた場合や判断に迷う場合は、放置せず、早めに社労士や管轄の労働局・労働基準監督署へ確認しましょう。

年度更新の対象期間と申告期限(いつからいつまで)

年度更新の対象期間は、前年度の4月1日から3月31日までです。この期間に支払われた賃金を基に確定保険料が算出されます。

同時に、今年度の概算保険料もこのデータを基に計算します。

集計は「支払日」ではなく、「賃金締切日(支払い確定日)」を基準に行います。

令和7年度の確定保険料は、令和8年4月20日支払い(令和8年3月末締め切り)分までが対象となります。実際に年度内に支払われていたものではなく、年度内に支払いが確定しているものが該当します。

労働保険の年度更新の算定期間に含める賃金は支払日ベース?翌月払い・退職者の扱いを解説

労働保険の年度更新の算定期間に含める賃金は支払日ベース?翌月払い・退職者の扱いを解説

申告書類の提出期間は、例年6月1日から7月10日までですが、初日が土日祝日と重なる場合は翌営業日から開始されます。令和8年度の場合、6月1日は月曜日のため、期間は6月1日から7月10日です。

手続きは、管轄の労働基準監督署またはオンラインシステム(e-Gov)を通じて行います。オンライン申請では、時間短縮や記入ミスの防止が期待できるため、効率的です。

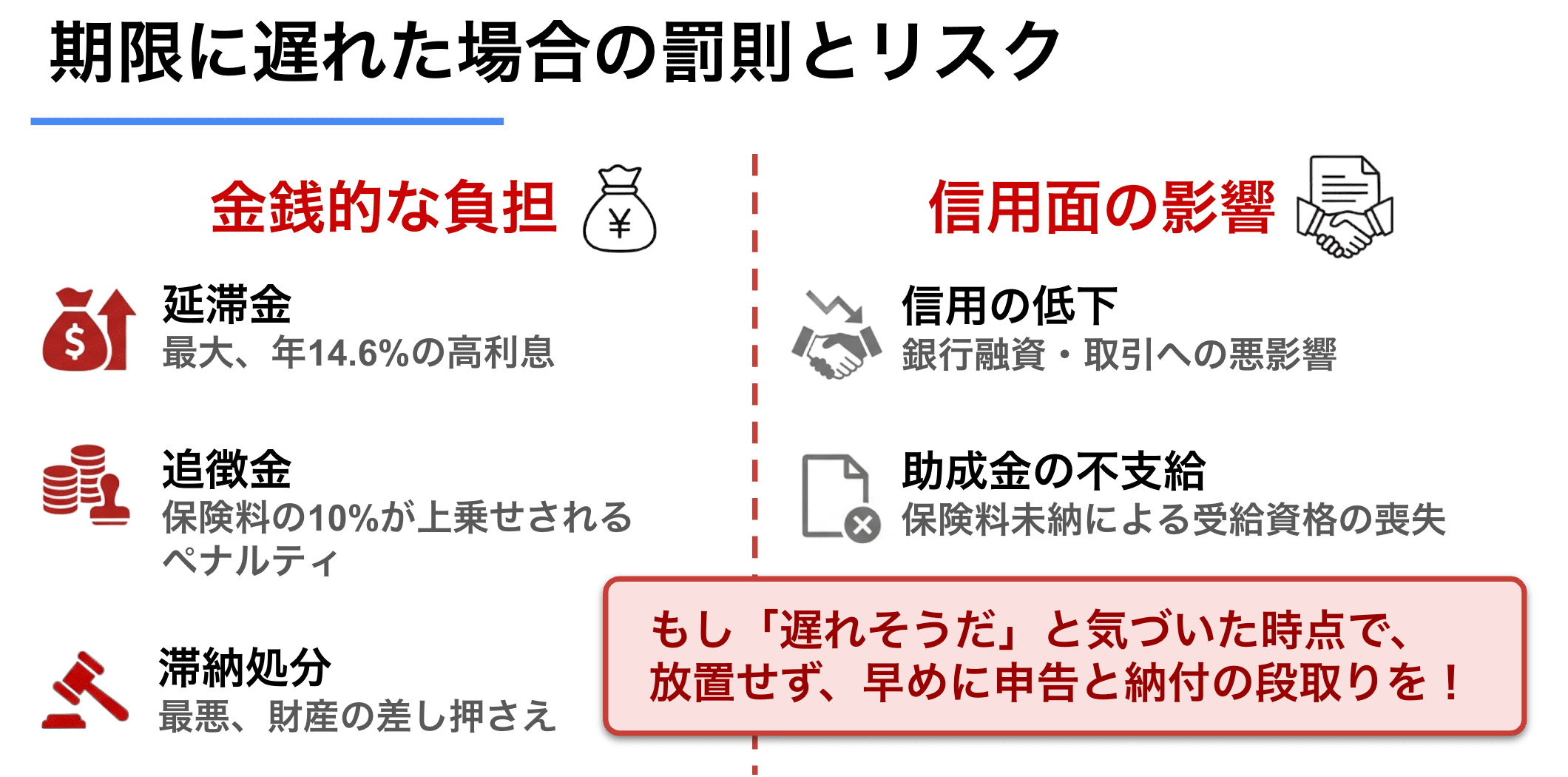

申告が遅れると、確定保険料の10%程度の追徴金が課される可能性があります。期限内の対応を心がけましょう。

手続き期限が遅れると追徴金を課される可能性も

労働保険の年度更新を期限内に行わない場合、事業主にはさまざまなペナルティが発生する可能性があります。

具体的には以下の3点が挙げられます。

- 追徴金の発生

- 行政機関からの指導や是正勧告

- 企業の信用低下

まず、追徴金の発生です。期限を過ぎると、政府が保険料・拠出金の額を事業主に代わって決定し、確定保険料に対して10%の追徴金が請求される場合があります。ただし、概算保険料には追徴金は適用されません。

また、年度更新の遅延が繰り返されると、行政機関からの指導や是正勧告を受けるリスクもあります。さらに、手続きの遅延が続くと、労働基準監督署や労働局での評価が低下し、企業の信用に傷がつく場合があります。

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【年度更新と算定基礎届の申請代行を全国スポット対応!】

社労士クラウドなら顧問料0円、業界最安値の料金で専任の社労士がスポットで申請代行!

- 複雑な賃金集計や書類作成の手間を大幅に削減してコア業務にしたい

- 正確な計算で過払いを防ぎ、追徴金等のリスク回避したい

- 法改正への確実な対応がしたい

\ 顧問料なし・全国対応/

> 社労士クラウドへの問い合わせはこちら

労働保険は、労災保険と雇用保険の2つから構成され、すべての労働者の生活と安全を守る公的保険制度です。事業主は従業員を1人でも雇用する場合、加入と保険料納付が法律で義務付けられています。

労災保険は、労働者が業務中や通勤中に事故や病気、怪我を負った場合の補償を行います。保険料は事業主が全額負担します。

雇用保険は、失業時や再就職活動中の生活支援、育児休業中の保障など、労働者の生活を支える給付を提供します。失業保険が有名ですね。

労働保険とは?制度、労災・雇用保険の違いを簡単にわかりやすく社労士が解説

労働保険とは?制度、労災・雇用保険の違いを簡単にわかりやすく社労士が解説

年度更新の計算方法と労働保険の最新の保険料率

労働保険料は、前年度(4月1日~翌年3月31日)に労働者へ支払った賃金総額に、事業ごとに定められた保険料率や一般拠出金率を掛けて算出します。そのため、賃金総額を正確に集計することが重要です。

労災保険料率は、業種や事業の危険度に応じて1,000分の2.5から1,000分の88に設定されています。リスクの高い業種ほど料率が高く、例えば建設業では高い料率が適用されます。なお、労災保険料は全額事業主が負担します。

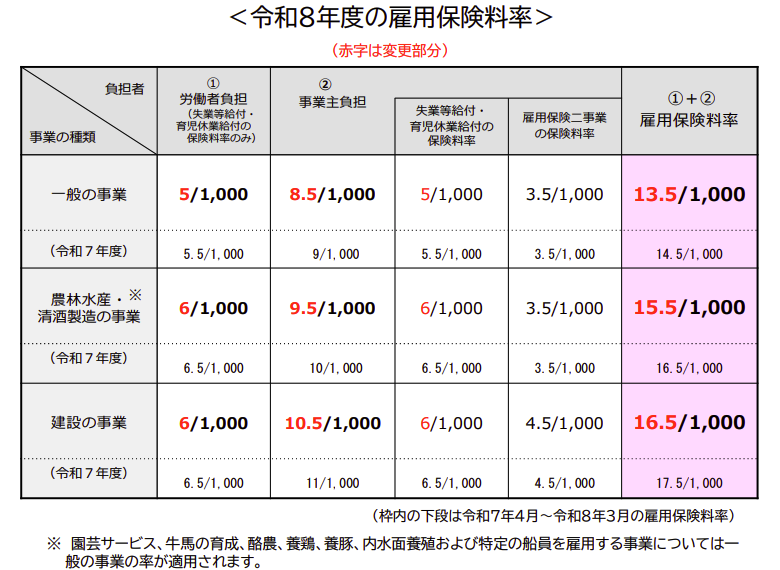

雇用保険料は、事業主と労働者が負担を分担する仕組みで、一般事業、農林水産業・清酒製造業、建設業など事業の種類ごとに料率が異なります。毎年度見直されるため、令和8年度の最新情報を確認して正確に適用しましょう。

一般拠出金は、すべての業種(労災保険の適用事業所)で一律1,000分の0.02が適用されます。この金額は、前年度の賃金総額に基づいて算出され、石綿(アスベスト)による健康被害者の救済費用に充てられます。

保険料率は年度ごとに変更されることがあるため、必ず最新の情報を確認して計算してください。

▼労災保険率表(令和8年度)

令和6年度と変わりはありません。

参照元:令和8年度の労災保険率について(令和7年度から変更ありません)|厚生労働省

▼雇用保険料率表(令和8年度)

年度更新の際に最新の保険料率を適用しないと、誤った保険料を申告する可能性があります。その結果、後から訂正が必要になるだけでなく、場合によっては追徴金が発生するリスクもあります。

最新情報を確認し、業種に合った保険料率を正しく反映させることで、適切な申告と納付が行えるため、事業主は手続き前に十分な確認を行いましょう。

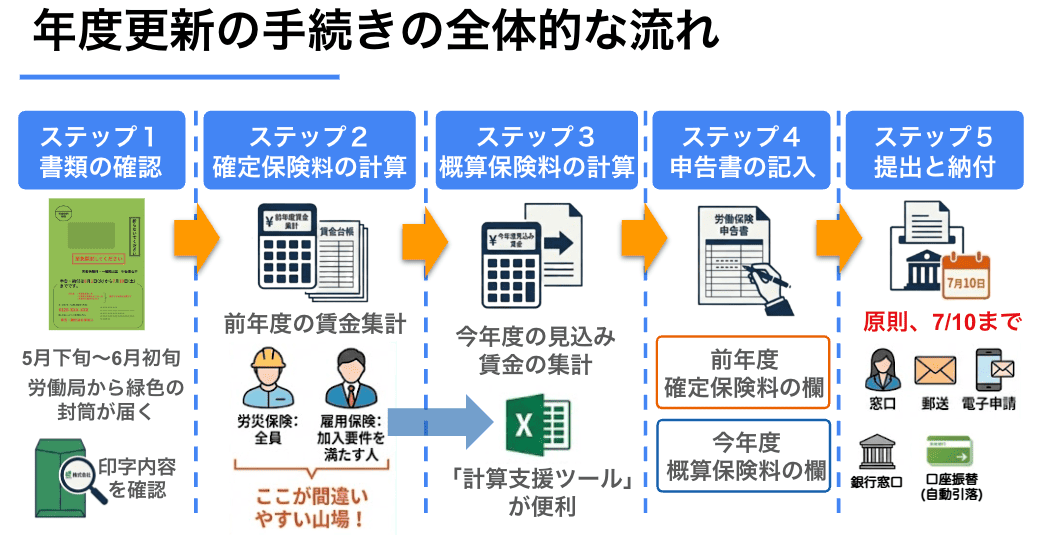

労働保険の年度更新手続きは、通常、手続きは40日程度の期間内で行われるため、スムーズに進めるための流れを把握しておきましょう。

年度更新の手続きは、主に以下の5つのステップに分けられます。

以下に、具体的な手続きのステップを解説します。

労働保険の年度更新では、賃金総額の集計、保険料の計算、申告書への記入、提出まで、実務で確認すべき項目が多くあります。

自社での対応に不安がある場合は、社労士への確認・スポット依頼も検討できます。

社労士クラウドでは、労働保険の年度更新における申告書の作成や提出代行を、顧問契約なし・業界最安値の価格帯・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

ステップ1:申告書類の確認(封筒の中身)

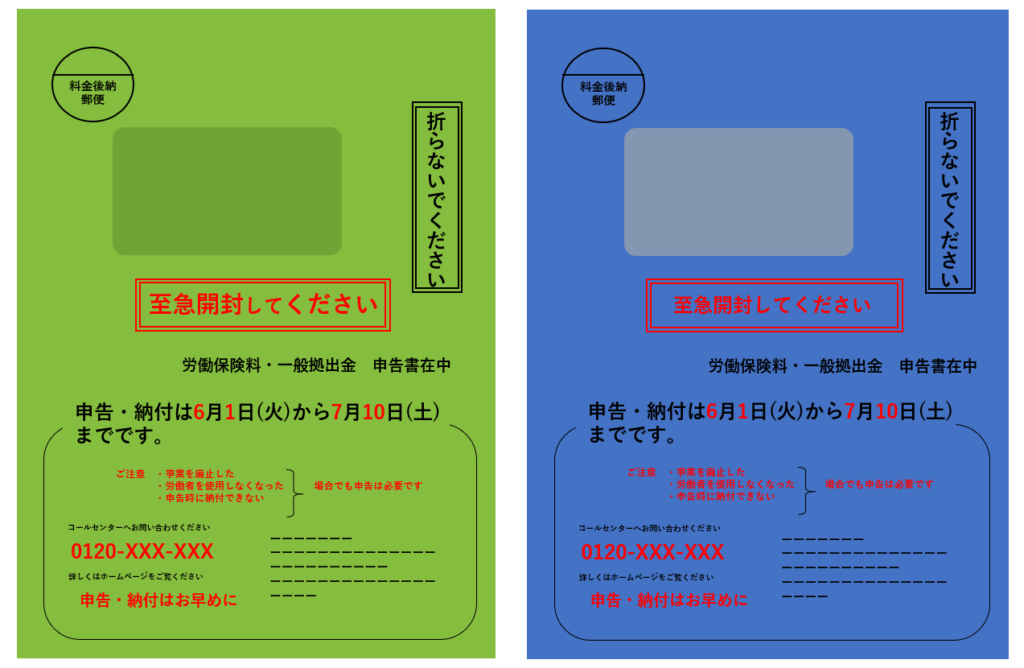

毎年5月下旬から6月初旬に、管轄の労働基準監督署または都道府県労働局から緑色または青色(あるいは両方)の封筒が事業所宛に送付されます。

この封筒には、年度更新に必要な以下の申告書類が同封されています。

- 労働保険 概算・確定保険料申告書

(石綿健康被害救済法 一般拠出金申告書も含む) - 確定保険料・一般拠出金算定基礎賃金集計表

- 申告書の記入例および手引き

- 保険料率表

緑と青色の封筒が届いたら、まずは印字されている会社名や住所、事業所番号などに誤りがないかを確認してください。記載内容に間違いがある場合や封筒が届かない場合は、速やかに管轄の労働基準監督署または都道府県労働局に問い合わせ、再発行を依頼しましょう。

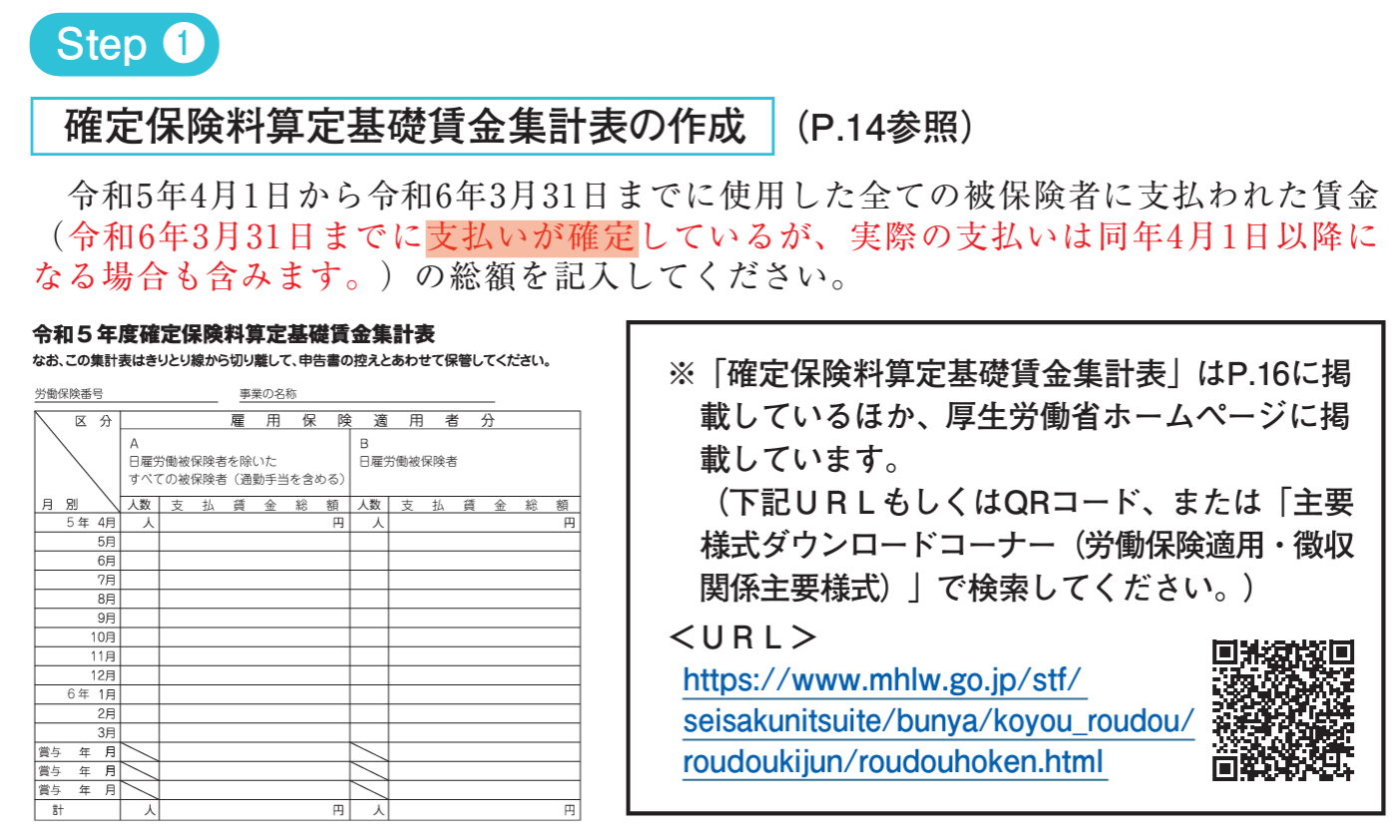

ステップ2:前年度の従業員の確定賃金総額の集計と確定保険料の算出

労働保険料を正確に算出するためには、前年度(4月1日~翌年3月31日)に労働者に支払った賃金総額を正確に集計することが必要です。このデータは、労災保険および雇用保険の保険料計算の基礎となります。

保険料の計算は複雑で、ミスが発生しやすい作業です。そのため、「確定保険料・一般拠出金算定基礎賃金集計表(以下、賃金集計表)」を作成し、賃金総額を集計することをおすすめします。

賃金総額を集計する流れは以下のとおりです。

1.賃金台帳の準備

前年度の賃金台帳を用意し、正社員、パートタイム、アルバイトを含むすべての従業員ごとの賃金データを確認します。

2.対象者の確認

- 含める対象者

従業員(パート・アルバイトを含む)、休職中や年度途中で退職した従業員。 - 除外される対象者

役員報酬のみが支払われている役員。ただし、労働者として賃金が支払われている場合はその部分を含めます。

※雇用保険の被保険者資格がない従業員でも、労災保険の対象者は集計が必要です。

3.賃金集計表の作成

集計結果を「確定保険料・一般拠出金算定基礎賃金集計表」に記録します。この集計表は、正確な保険料計算の基礎資料となります。

以下の記事で年度更新申告書計算支援ツールの使い方とダウンロード先を解説しています。

⇒【社労士監修】年度更新申告書計算支援ツール・入力ガイドの使い方

賃金集計表は、労働基準監督署へ提出する義務はありません。ただし、正確な保険料計算の基礎資料として事業所内で適切に保管しておくことを推奨します。

集計した賃金総額を基に、以下の計算式で労災保険料および雇用保険料を算出します。

- 労災保険料: 賃金総額 × 労災保険料率

- 雇用保険料: 賃金総額 × 雇用保険料率

ステップ3:今年度(今年4月から翌年3月末までの1年間)の概算保険料を算出する

前年度の賃金総額が集計できたら、それを基に今年度の概算保険料を算出します。概算保険料は、前年度の賃金総額に事業ごとの保険料率を掛けて計算します

1.労災保険料の計算

前年度の賃金総額 × 労災保険料率

例)賃金総額1,000万円、労災保険料率3%の場合

1,000万円×(3÷1000)= 3万円

2.雇用保険料の計算

前年度の賃金総額 × 雇用保険料率

例)一般事業で賃金総額1,000万円、料率15.5%の場合

1,000万円×(13.5÷1000)= 13万5千円

3.一般拠出金の計算

前年度の賃金総額 × 一般拠出金率(0.02%)

例)賃金総額1,000万円の場合

1,000万円×0.02%=200円

注意点として保険料率は年度ごとに変更されるため、令和8年度の最新情報を必ず参照してください。

ステップ4:申告書の作成

申告書には、確定保険料の欄と概算・増加概算保険料の欄が設けられています。確定保険料は前年度の実績に基づき計算し、概算保険料は翌年度の賃金総額の見込みを基に計算します。

年度更新申告書の書き方と計算方法については以下の動画で詳しく解説していますので、テキストコンテンツと一緒に参考にしてください。

参考動画

労働保険 年度更新申告書の書き方と計算方法を記入例付きで社労士がわかりやすく解説【令和8年】

それぞれの記入手順を以下に詳しく説明します。

- 算定額を転記(ステップ2)

前年度に支払った賃金総額を賃金集計表から申告書に転記します。 - 保険料率を適用して計算

労災保険料と雇用保険料の料率を用い、それぞれの保険料を算出します。 - 過不足を計算

昨年度申告した概算保険料額との差額を計算し、不足分を納付し、余剰分は概算保険料や一般拠出金に充当するか還付請求を行います。

- 賃金総額の見込みを記入

翌年度(令和9年度)に支払う予定の賃金総額を記入します。 前年の1/2~2倍の範囲であれば、前年の確定賃金総額を見込み額として使用できます。 - 保険料率を適用して計算(ステップ3)

労災保険料率と雇用保険料率を適用し、概算保険料を計算します。

①前年の労働保険の年度更新では概算保険料として100万円を申告納付していた。

②翌年になり、前年分の賃金総額から確定保険料を算出したら、110万円だった。

③100万-110万=▲10万となり、前年の保険料は10万円が不足金額。

④今年の概算保険料は、人員計画や給与などに特に変更予定がないので110万とした。

⑤今年の概算保険料110万に前年の不足分10万円を足し、120万円を年度更新で申告、納付する。

一括有期事業では、労災保険料と雇用保険料の申告書を分けて作成し、年度更新も別々に行う必要があります。該当する場合は、「継続事業用」「一括有期事業用」「雇用保険用」の3種類の申告書の記入方法を確認しましょう。

申告書の記載に誤りがある場合は、訂正後の数字が分かるように修正すれば、そのまま使用できます(訂正印は不要です)。

記入が完了したら、会社名や事業所番号、金額に間違いがないかを再度確認してください。不明点がある場合は、所轄の労働基準監督署や労働局に問い合わせるか、社労士に相談することをおすすめします。

労働保険概算保険料申告書の書き方について詳しく下の記事で解説しています。

労働保険年度更新申告書の書き方を記入例付きでわかりやすく解説

労働保険年度更新申告書の書き方を記入例付きでわかりやすく解説

ステップ5:申告書の提出と保険料の納付方法(口座振替・電子納付等)

申告書の記入が完了したら、速やかに提出と保険料の納付を行いましょう。手続きの遅れは追徴金の発生につながるため、期限内に完了することが重要です。

申告書の提出方法は以下の3つから選べます。

- 窓口提出

管轄の都道府県労働局、労働基準監督署、または社会保険・労働保険徴収センターの窓口へ直接持参します。 - 郵送

緑色の封筒に記載されている送付先住所に郵送します。 - 電子申請(e-Gov)

オンラインで提出が可能です。手続きの履歴管理にも便利です。

電子申請で提出する場合(義務化対象の法人に注意)

労働保険の年度更新は、窓口や郵送だけでなく、e-Govを使った電子申請でも行えます。電子申請を利用すれば、労働局や労働基準監督署の窓口へ行かずに、申告手続きを進められます。

なお、令和2年4月から、特定の法人が労働保険の年度更新申告などを行う場合は、電子申請が義務化されています。対象となるのは、資本金・出資金などの額が1億円を超える法人、相互会社、投資法人、特定目的会社などです。

また、厚生労働省は、電子申請が義務付けられている事業場について、令和8年度の年度更新から紙の申告書の送付を行わないと案内しています。該当する事業場は、早めに電子申請の準備を進めておきましょう。

電子申請の具体的な操作手順や納付方法については、以下の記事で詳しく解説しています。

労働保険の年度更新の電子申請のやり方を社労士が解説!メリットや納付方法、注意点まで

労働保険の年度更新の電子申請のやり方を社労士が解説!メリットや納付方法、注意点まで

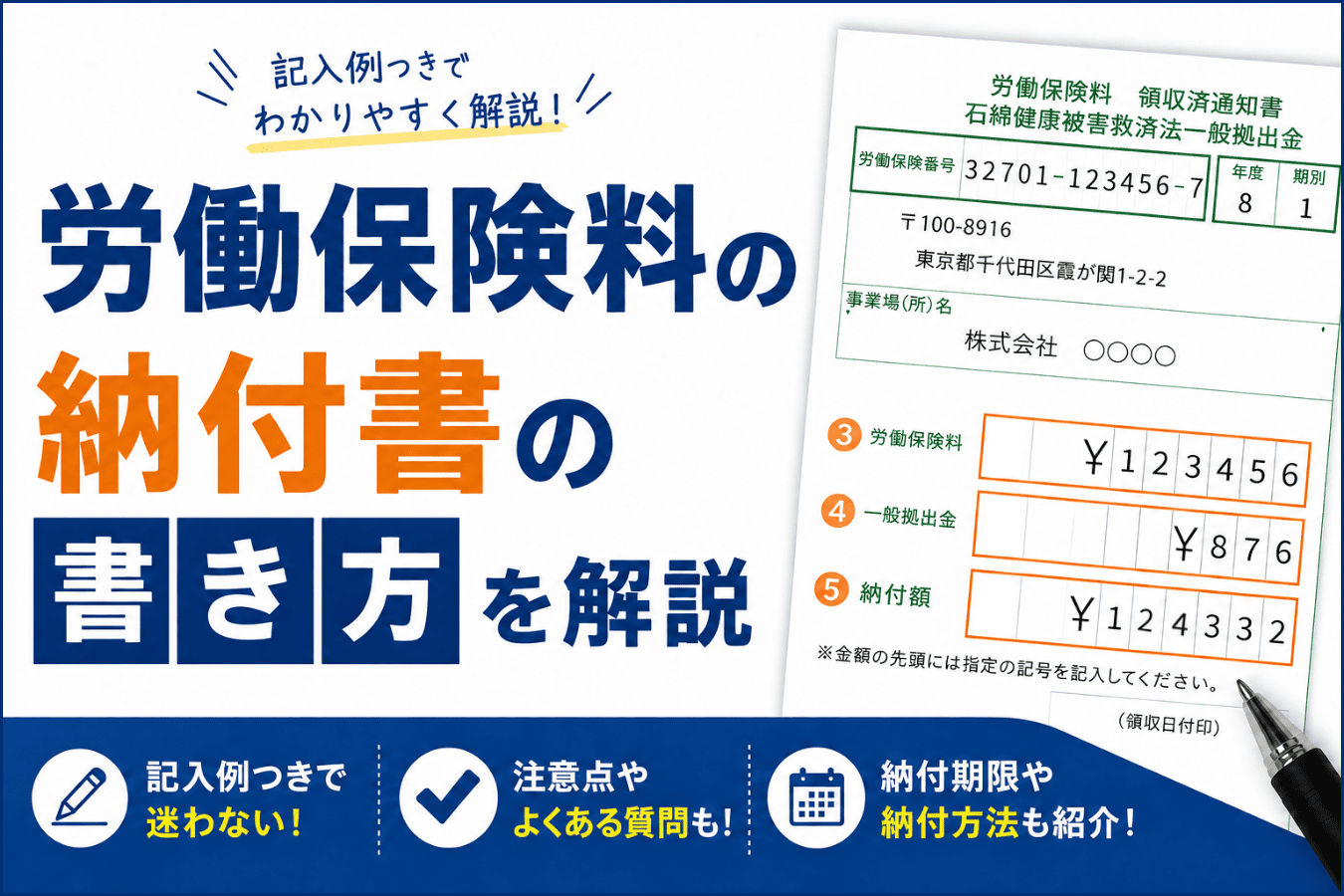

保険料は以下の方法で納付できます。

- 金融機関での納付

納付書(領収済通知書)を添えて銀行、信用金庫、郵便局などで支払います。 - 口座振替

事前に手続きしておくと、納付期日に自動で引き落とされます。この場合、申告書の提出だけで手続きが完了します。 - 電子納付

電子申請で年度更新を行った場合は、e-Govの納付情報からインターネットバンキング等で電子納付を行うことができます。なお、領収済通知書(納付書)を使ったペイジー(Pay-easy)による電子納付も可能です。

保険料は一括納付が原則ですが、概算保険料が40万円以上の場合は、3回に分割して納付(延納)することも可能です。

納付期限は以下の通りです。

| 納付期別 | 全期(第1期) | 第2期 | 第3期 |

|---|---|---|---|

| 納付期限 | 7月10日 | 10月31日 | 1月31日 |

| 口座振替納付期限 | 9月6日 | 11月14日 | 2月14日 |

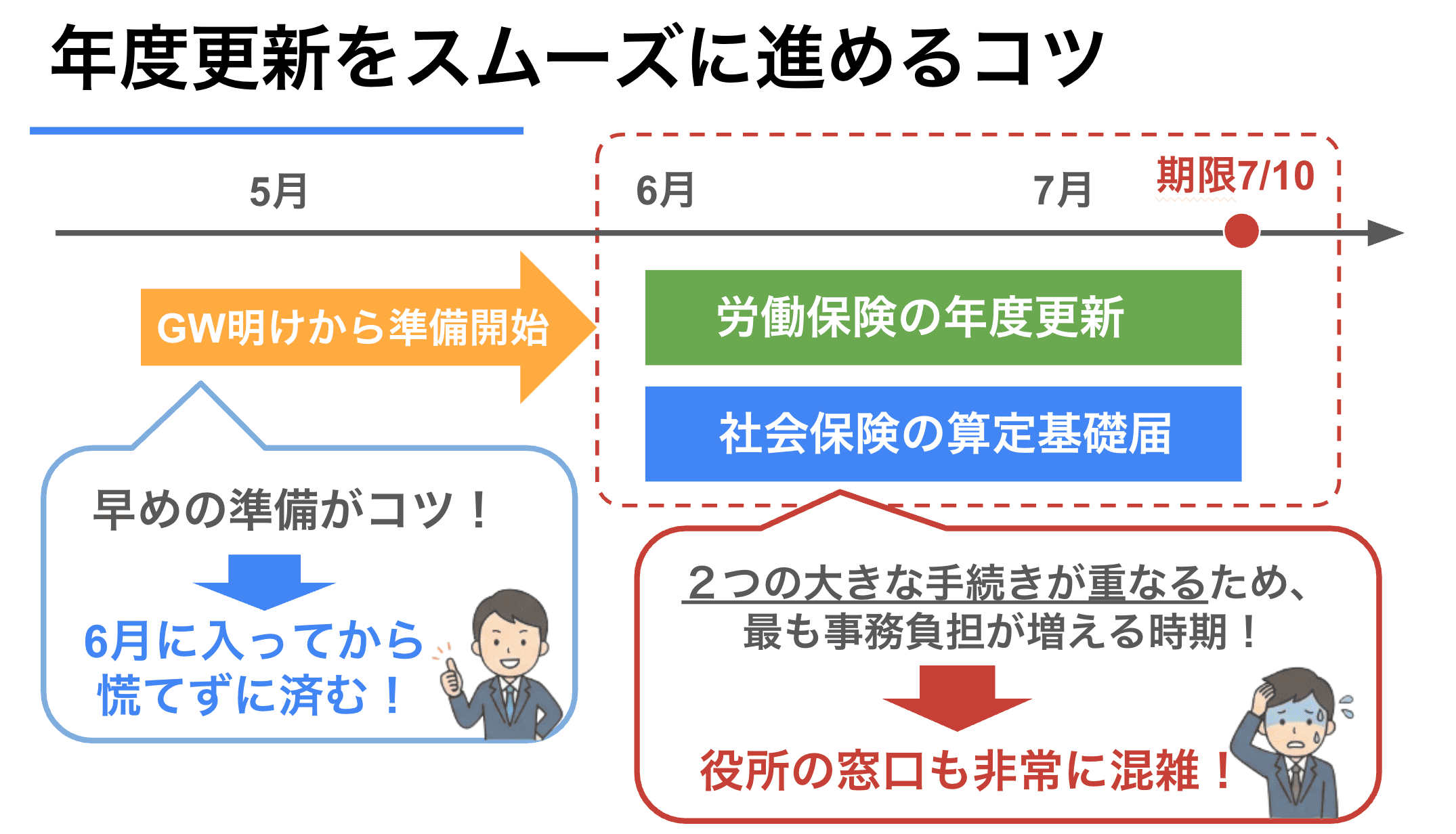

毎年7月10日に近づくと窓口が混雑するため、6月中に手続きを済ませることをおすすめします。

不明点がある場合は、所轄の労働基準監督署や都道府県労働局に問い合わせるか、専門家である社労士に相談してください。

労働保険料の納付方法と支払い期限は?口座振替・分割納付の流れを社労士が解説

労働保険料の納付方法と支払い期限は?口座振替・分割納付の流れを社労士が解説

労働保険の年度更新では、保険料の計算だけでなく、現金納付・口座振替・電子納付など、自社に合った納付方法を選んで期限内に手続きを進める必要があります。

申告書作成から納付方法の確認まで、自社での対応に不安がある場合は、社労士への確認・スポット依頼も検討できます。

社労士クラウドでは、労働保険の年度更新における申告書の作成や提出代行を、顧問契約なし・全国対応のスポット契約でご相談いただけます。

\専任の社労士が対応します!/

労働保険の年度更新を正確に行うには、いくつかの注意点を事前に確認しておくことが重要です。特に、賃金総額の集計方法、労災保険と雇用保険の対象者の違い、最新の保険料率の反映などを誤ると、申告額にズレが生じる可能性があります。

これらのポイントを押さえておくことで、ミスを未然に防ぎ、手続きをスムーズに進めることができます。

以下では、年度更新を行う際に特に気をつけたい注意点を詳しく解説します。

賃金の集計に含める・含めないものを間違えない

労働保険料の計算は賃金総額を基に行われますが、賃金には含まれるものと含まれないものがあるため、注意が必要です。

給与や手当、賞与など労働の対価として支払われるものは賃金に含まれます。一方、役員報酬や災害見舞金、出張旅費、宿泊費などは賃金に含まれません。また、賃金の集計は支給日ではなく締日を基準に行います。

例えば、3月末締めで4月支払いの給与は3月分として計算します。正確な集計を行うことで、年度更新の手続きミスを防ぎましょう。

雇用保険料率の変更を反映する

雇用保険料率は年度途中で変更されることがあり、複数の料率が適用される場合は、期間ごとに分けて計算する必要があります。

例えば、過去には令和4年度のように4月と10月の2回にわたって料率が変更された年もあり、年度更新の際にはそれぞれの期間に対応した計算が求められました。最新の料率を必ず確認してください。

最新の「雇用保険料率表」を確認し、正確な計算を行うことが重要です。特に、前年度中に料率変更があった場合は、対象期間を明確にし、それぞれの料率を正しく適用しましょう。

古い料率を適用してしまうと、過不足が生じる可能性があるため、年度更新の通知書や厚生労働省の公式ウェブサイトを活用し、細心の注意を払いましょう。

建設業と一般事業の計算方法の違い

建設業は一般事業とは異なる労災保険料率が適用されるため、計算方法が異なります。建設業では、現場ごとの保険料率が異なることがあるため、各事業所ごとの正確な集計が必要です。

また、一括有期事業の場合、労災保険料の申告と納付は現場ごとに行う必要があります。この点を見落とすと申告漏れや追徴金のリスクが高まるため、年度更新の手続き前に確認を徹底しましょう。

建設業の労働保険の年度更新(一括有期事業)の申告・納付手続きをわかりやすく解説

建設業の労働保険の年度更新(一括有期事業)の申告・納付手続きをわかりやすく解説

出向労働者がいる場合の集計方法の取扱い

出向労働者の賃金集計は、出向の形態によって異なる取扱いが必要です。在籍出向と移籍出向の違いを理解し、正確に算定基礎額を分類することが重要です。

在籍出向の場合、出向元と雇用関係を維持しているため、雇用保険料は出向元で計算されます。一方、労災保険料は実際に勤務する出向先での支払い賃金を基に算定されます。この区分を誤ると、保険料計算の過不足が生じる可能性があります。

移籍出向では、出向前の雇用関係が終了し、出向先が新たな雇用主となるため、全ての保険料計算が出向先で行われます。

65歳以上の高年齢者における手続きに注意する

また、派遣労働者については、全て派遣元で保険料の算定基礎額を集計します。これらの取扱いを正確に理解し、重複や漏れのない保険料申告を行うことが重要です。正確な集計のためには、出向契約や支払い実績を基に、適切に分類することを徹底しましょう。

65歳以上の従業員に関する雇用保険の取扱いは、2020年4月1日以降、他の従業員と同様に雇用保険料の納付が必要となっています。

一方、労災保険は年齢に関係なく全ての労働者が対象となるため、65歳以上の従業員を誤って集計から除外しないよう注意が必要です。また、再雇用制度を利用している場合や短時間労働者として勤務している場合も、法定の適用基準に基づき正確に処理することが求められます。

労働保険の年度更新において、初めて手続きを行う方や過去にミスを経験した方は、多くの疑問を抱きがちです。こちらでは、よくある質問を取り上げ、それぞれに対する具体的な対応策を解説します。

緑色の封筒が届かない場合はどうすればいい?

年度更新の通知は通常、緑色の封筒で事業所に送付されます。しかし、住所変更の届け出を忘れた場合や郵便事故などの理由で届かないこともあります。さらに、青色の封筒が届いている場合、それが年度更新に必要な手続き書類を含んでいる可能性もあります。必ず中身を確認し、必要な情報が含まれているかを確認してください。

封筒が届かない場合は、労働局や労働基準監督署に連絡、もしくは社労士にすぐに相談してください。

年度更新の手続きを忘れてしまった場合の対処法は?

手続きを忘れると、追徴金や罰則が科される可能性があります。手続き忘れに気づいた場合は、速やかに労働局に連絡し、状況を正直に説明してください。心配であれば社労士にすぐに相談してください。

忘れた場合でも、適切に手続きを行えば大きな問題に発展するのを防げます。

労働保険の年度更新の期限を過ぎたら? 遅れた場合の罰則・リスクと対処法を解説

労働保険の年度更新の期限を過ぎたら? 遅れた場合の罰則・リスクと対処法を解説

従業員が年度途中で退職・入社した場合の処理方法は?

従業員が年度途中で入退社する場合、賃金の集計方法や申告額に影響があります。この場合、以下の点に注意してください。

- 賃金総額の正確な集計

退職者は在職期間の賃金を、入社者は入社後の賃金をそれぞれ集計します。 - 対象期間の確認

労働保険料は対象期間中の賃金を基に計算するため、必要に応じて給与台帳を照合してください。

【至急ご確認ください】専門家が期限後の手続きを今から全力でサポートします。まずはお急ぎご相談を。

【年度更新と算定基礎届の申請代行を全国スポット対応!】

社労士クラウドなら顧問料0円、業界最安値の料金で専任の社労士がスポットで申請代行!

- 複雑な賃金集計や書類作成の手間を大幅に削減してコア業務にしたい

- 正確な計算で過払いを防ぎ、追徴金等のリスク回避したい

- 法改正への確実な対応がしたい

\ 顧問料なし・全国対応/

> 社労士クラウドへの問い合わせはこちら

労働保険の年度更新で申告後に修正が必要な場合はどうすればいい?

申告後に記載ミスや計算間違いが判明した場合は、以下の手順で対応します。

- 速やかに労働局に連絡

訂正手続きに必要な書類を確認し、再申告を行いましょう。 - 修正申告書の提出

修正が必要な箇所を正確に記入し、速やかに再提出してください。

訂正を怠ると、後に指摘を受けるリスクが高まります。早期対応が重要です。

年度更新は加入初年度も必要?

年度更新が必要かどうかは、労働保険に加入した時期によって異なります。

前年度中に労働保険へ加入した場合は、加入後の期間について前年度分の保険料を精算する必要があるため、翌年度の年度更新の対象になります。

一方、今年度の4月1日以降に新たに労働保険へ加入した事業所は、精算する前年度分がないため、初回の年度更新は原則として翌年度になります。ただし、新規で労働保険の保険関係が成立した場合は、成立日から保険年度末までの概算保険料を申告・納付する手続きが別途必要です。

判断に迷う場合は、申告書を放置せず、管轄の労働局・労働基準監督署や社労士へ確認しましょう。

年度更新の手続きは毎年6月1日から7月10日の間に行うと定められていますが、この期間は労働基準監督署や労働局が非常に混み合う時期でもあります。そのため、早めに準備を進めることがスムーズな対応の鍵となります。

おすすめの着手時期は、5月のゴールデンウィーク明けです。この時期から昨年度の賃金台帳を揃え、確定保険料と概算保険料の計算を済ませておくと安心です。

また、6月から7月にかけては、労働保険の年度更新だけでなく、社会保険の算定基礎届の準備・提出時期とも重なります。どちらも賃金や被保険者情報を確認する手続きですが、対象となる保険制度や集計の考え方は異なるため、混同しないよう注意が必要です。

年度更新と算定基礎届を同じ時期に対応する場合は、賃金台帳や出勤簿、被保険者情報を早めに整理し、どの手続きにどの情報を使うのかを分けて確認しておくと安心です。

賃金台帳は提出義務はありませんが、計算の基礎資料として重要です。記載内容に間違いがないかを確認し、必要に応じて修正できるよう余裕を持って準備を進めましょう。

算定基礎届の対象者や提出期限については、以下の記事でも詳しく解説しています。

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

算定基礎届とは?対象者や書き方・注意点をわかりやすく社労士が解説

賃金集計、保険料計算、申告書への転記、提出までを自社で進めるのが不安な場合は、社労士へのスポット依頼も検討できます。

社労士クラウドでは、労働保険の年度更新と算定基礎届における申告書の作成や提出代行を、社労士との顧問契約なしの0円でスポット契約にてご利用いただけます。(全国対応)

労働保険の年度更新は、前年度の雇用保険と労災保険の保険料を確定し、今年度の概算保険料を納付するための、年に一度の重要な手続きです。

年度更新の期間は例年6月1日から7月10日までと定められており、この期限を過ぎるとペナルティが課される可能性があるため、注意が必要です。

年度更新は、年に1回の作業であるため、手続きを進める際に「どのように行うのか」を思い出すところから始める方も少なくありません。また、昨今の保険料率の変更や法改正に伴い、計算方法や提出手順が複雑化していることもあり、戸惑うことが多い手続きです。

事業規模や従業員の状況によっては、さらに複雑な対応が求められることがあります。そのため、計算ミスや手続き漏れを防ぐためには、専門知識を持つ社労士に相談することをおすすめします。最新の法改正や仕組みにも精通した専門家のサポートを受けることで、正確で効率的な対応が可能になります。

年度更新をスムーズに進めるためには、事前準備を徹底し、必要であれば専門家に依頼するなどの工夫を取り入れましょう。適切なサポートを得ることで、確実に手続きを完了させることができるはずです。社労士の力を借りて、年度更新を無理なく終わらせましょう。

全国のあらゆる社会保険手続きと労務相談を

「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 3,000社以上の社会保険手続き実績|