労働保険(労災保険と雇用保険)に加入している事業者にとって、年度更新手続きは毎年1回必ず行わなければならない重要な業務です。その中で提出が求められる『労働保険年度更新申告書』は、労働保険料の確定や概算保険料の申告に不可欠な書類です。

しかし、申告書の作成は内容が複雑なため、記載の仕方に迷う方がほとんどです。

この記事では、労働保険年度更新申告書の基本的な書き方を記入例付きでわかりやすく解説します。さらに、確定保険料と概算保険料の差額が生じた場合のケース別の書き方や手続きについても詳しく紹介しています。

生島社労士事務所代表

生島 亮

いくしま りょう

https://sharoushi-cloud.com/社会保険手続きの自動販売機|全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】の運営者|懇切丁寧 ・当日申請・フリー価格・丸投げOK| 2,000社以上の事業主様や顧問先の社保周りを解決されたい士業の先生にご利用頂いており、顧問契約も可能です|リピーター率8割以上

労働保険の年度更新や算定基礎届など、労働保険・社会保険の手続きは、1年のうちで決まったタイミングで発生するものと、入社や退社など、イベントが発生するごとに必要な手続きが必要なもの、また生年月日に応じて必要な必須の手続きがあります。

⇒社会保険・労働保険手続きの年間スケジュール(PDF)を無料ダウンロード

\ 5月末までにお申し込みで割引適用!/

【令和7年度】年度更新期間:6月2日(月)~7月10日(木)

労働保険年度更新申告書とは、労働保険に加入している事業者が年に一度、正確な労働保険料を申告・納付するための重要な書類です。

労働保険とは、労災保険と雇用保険を合わせた制度で、事業者がすべての労働者に対して適用するものです。

この労働保険料の納付は、毎年4月1日から翌年3月31日までの「保険年度」を基準とし、1年間の見込み賃金総額をもとに概算保険料を納付した後、確定した賃金に基づいて差額を精算する仕組みです。

年度更新は、前年度に納付した概算保険料と、実際の賃金に基づく確定保険料の差額を精算し、さらに今年度の概算保険料を計算して合算した金額を申告・納付する手続きです。

この手続きは毎年6月1日から7月10日までに行う必要があり、期日を守らない場合には追徴金が発生する可能性があるため、期限内の対応が重要です。

【関連記事】

労働保険の年度更新とは?手続き方法や対象期間、申告書作成時の注意点をわかりやすく解説

仕事の内容で申告書の様式が異なる

労働保険年度更新申告書は「継続事業用」「一括有機事業用」「雇用保険用」の3種類の様式に区分されています。

以下では、各事業形態に対応した様式について詳しく解説します。

継続事業とは、事業の期間を特に定めていない、継続的に運営される事業のことです。この事業に適用される様式は、労働保険年度更新申告書の中で最も一般的なもので、「労災保険」と「雇用保険」をまとめて処理する一元適用事業に用いられます。一般的な企業はこの様式になります。

一括有期事業とは、建設業や立木の伐採業など、期間が限定された事業のうち、一定の要件を満たす複数の小規模単独有期事業が、全体で一つの事業とみなされる場合に適用される制度です。この事業には専用の申告書が用意されており、継続事業用の様式とは異なる内容となっています。

雇用保険専用の申告書は、労災保険と雇用保険を別々に処理する「二元適用事業」で使用されることがあります。この様式は、被保険者に支払われた賃金を基に保険料を計算し、雇用保険に関する正確な申告を行うために重要です。

労働保険年度更新申告書の作成から提出までの流れは、次の3つのステップで進めます。

- 労働保険年度更新申告書を書くために必要な事前準備

前年度(4月1日~翌年3月31日)の全労働者に支払われた賃金総額を集計し、確定保険料と概算保険料を算出します。 - 申告書の作成・提出

事前準備で集計・算出したデータをもとに申告書を記入し、期限内に提出します。 - 労働保険料の納付

申告した保険料(確定保険料と概算保険料)を確定し、指定の方法で納付を完了します。

労働保険の年度更新申告書には、次の3つを算出し記載する必要があるため事前に計算して準備する必要があります。

- 前年度の確定保険料

- 今年度の概算保険料

- 一般拠出金

以下では、算出するための計算方法について解説します。

前年度(昨年4月から今年3月までの1年間)の確定賃金総額を算出する(賃金集計表の作成)

労働保険料は、前年度(4月1日~翌年3月31日)に支払った全労働者の賃金総額を基に算出されます。そのため、まず確定賃金総額を正確に集計し、賃金集計表(確定保険料・一般拠出金算定基礎賃金集計表)を作成しましょう。

賃金集計表を用意すると、計算ミスを防ぐだけでなく、手続きをスムーズに進めることができます。この表には、基本給や時間外手当、賞与など、保険料算定対象となる賃金項目を含めます。一方、交通費や福利厚生費など対象外項目は除外し、正確に集計することが重要です。

賃金集計表の作成後、労働基準監督署へ提出する義務はありませんが、保険料計算の基礎資料として事業所内で適切に保管することを推奨します。これは、万が一の監査や再計算の際に役立つためです。

詳しい使い方やダウンロード先は以下の記事で解説していますので、ぜひ参考にしてください。

⇒【社労士監修】年度更新申告書計算支援ツール・入力ガイドの使い方

前年度の確定保険料を算出する

前年度の確定保険料は、集計した賃金総額を基に算出します。この計算は、労災保険料と雇用保険料を個別に計算し、その合計を確定保険料とする手順で進めます。

確定保険料の計算式は以下のとおりです。

- 労災保険料 = 賃金総額 × 労災保険料率

- 雇用保険料 = 賃金総額 × 雇用保険料率

計算に使用する保険料率は、年度ごとに異なる場合があります。そのため、最新の料率情報を厚生労働省や各労働局のウェブサイトで確認してから計算を進めましょう。

誤った料率を使用すると、計算ミスや不正確な申告につながる可能性があるため注意が必要です。

本年(今年4月から翌年3月末までの1年間)の概算保険料を算出する

本年度の概算保険料は、予測される賃金総額を基に計算します。この見込み賃金額には、年度内の新規雇用や労働条件の変更を考慮する必要があります。

計算式は以下のとおりです。

- 労災保険料(概算) = 見込み賃金総額 × 労災保険料率

- 雇用保険料(概算) = 見込み賃金総額 × 雇用保険料率

見込み額が前年度の2分の1から2倍の範囲内に収まる場合は、前年度に確定した賃金総額と同額を使用して概算保険料を算出することができます。この範囲を超える場合は、以下を考慮した金額を見込み賃金総額として設定してください。

労災分の確定保険料から一般拠出金を算出する

一般拠出金は、石綿(アスベスト)による健康被害を受けた方を救済するための費用として、すべての事業主が負担することが法律で義務付けられています。この金額は、労災保険料を基に算出され、雇用保険料は対象外です。

一般拠出金は、以下のいずれかの計算式で算出します。

◯労災保険料を基に計算する場合

一般拠出金 = 労災保険料(確定額) × 一般拠出金率

◯賃金総額を基に計算する場合

一般拠出金 = 前年度の賃金総額 × 一般拠出金率(0.02%)

一般拠出金の算出に用いる賃金総額や労災保険料は、千円未満を切り捨てて記入する規定があります。

社労士クラウドでは、労働保険の年度更新における申告書の作成や提出代行を、社労士との顧問契約なしでスポット契約にてご利用いただけます。

労働保険年度更新申告書の書き方を、具体的な記入例を交えてわかりやすく解説しています。さらに、確定保険料と前年度の申告済概算保険料との間に差額が生じた場合の記入方法について、ケースごとに詳しく説明します。

継続事業の場合の申告書の書き方

労働保険年度更新申告書の継続事業の様式の大まかな書き方を解説します。

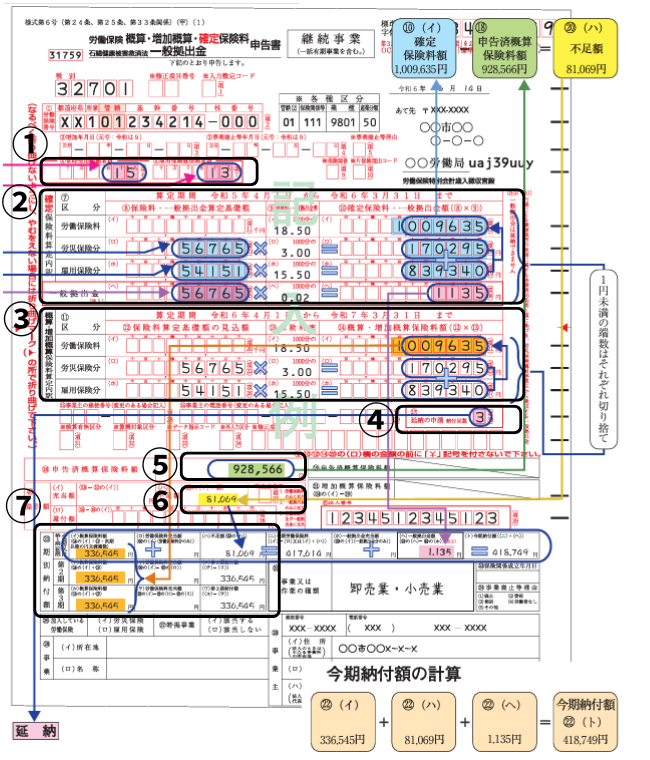

■記入例(継続事業の様式)

参照元:令和6年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方(厚生労働省)

常時使用している労働者数と、雇用保険の被保険者数について、前年度の1か月平均の人数をそれぞれ記入します。

「労働保険年度更新申告書を書くために必要な事前準備」で集計した確定賃金総額をもとに算出した労災保険料、雇用保険料、確定保険料、一般拠出金の金額をそれぞれ記入します。これらの金額は正確な計算が求められるため、集計表を用いて確認しながら記入を進めましょう。

特に注意すべき点は、労災保険と雇用保険で対象者数が異なる場合です。この場合、それぞれの内訳を明確に記載する必要があります。

たとえば、パートやアルバイトの中に、週の所定労働時間が20時間未満で雇用保険の被保険者資格を満たさない従業員がいる場合、雇用保険料の対象者数には含まれません。

このような場合、労災保険料と雇用保険料で異なる対象者数を反映させ、正しい金額を申告書に記入します。

また、一般拠出金についても、労災保険料を基に算出されるため、労災保険料の金額に誤りがないかを再確認してください。

概算保険料は、新年度の見込み賃金総額を基に算定した金額を記入します。この欄の基本的な記入方法は、確定保険料の記入とほとんど変わりません。

申告書には、「保険料算定基礎額の見込額」と「概算・増加概算保険料額」の欄がありますが、それぞれ確定保険料と同様の要領で記入します。

概算保険料の額が40万円以上(労災保険または雇用保険のどちらか一方のみ成立している場合は20万円以上)の場合、延納を選択することができます。延納では、納付額を3回に分けて支払うことが可能です。

申告書の「延納区分」欄には、以下のように記入します。

- 一括納付の場合:数字の「1」を記入します。

- 延納の場合:数字の「3」を記入します。

なお、労働保険事務組合に労働保険事務を委託している事業者の場合は、保険料の額にかかわらず延納が可能です。この場合も、延納を希望する場合には「延納区分」欄に「3」を記入してください。

前年度に申告した概算保険料額を記載します。初めて労働保険の年度更新をする場合は、会社立ち上げ時に申告した労働保険の概算保険料を記載してください。

2で記入した確定保険料と5で記入した前年度に申告・納付した概算保険料額(申告済概算保険料額)の差額を申告書に記入します。この差額を正確に記載することで、不足額の追加納付や還付金の処理が適切に進められます。

◯確定保険料が概算保険料より多い場合

確定保険料の額が、前年度に申告・納付した概算保険料の額を上回る場合、その不足額を記入します。この不足額は追加納付の対象となります。

◯確定保険料が概算保険料より少ない場合

確定保険料の額が、前年度に申告・納付した概算保険料の額を下回る場合、差額を以下のいずれかの形で記入します。

- 概算保険料に充当する額

差額を新年度の概算保険料として充当する場合に記入します。 - 還付を受ける額

差額を還付金として受け取る場合に記入します。

期別納付額は、概算保険料の額に加えて、確定保険料と前年度に申告・納付した概算保険料の差額(不足額または充当額)、および一般拠出金の金額などを記入します。

◯不足額の記入

確定保険料が前年度に申告・納付した概算保険料を上回る場合は、その不足額を記入します。この不足額は新年度の概算保険料と一緒に納付します。

◯一般拠出金の記入

確定保険料のうち、労災保険料を基に算出された一般拠出金もこの欄に含めます。

◯延納の場合の分割記入

概算保険料の額が40万円以上(または20万円以上、片方のみ成立する場合)の場合、延納を選択できます。この場合、納付額を3期に分けて記入します。

- 第1期納付額: 確定保険料、不足額、一般拠出金の合計額の初回納付分を記載します。

- 第2期納付額: 第2期に納付する額を記入します。

- 第3期納付額: 最終納付分を記入します。

◯一括納付の場合

一括納付を選択した場合は、全額を第1期納付額として記載し、第2期および第3期の欄には記入しません。

確定保険料と概算保険料の差額が生じた場合の労働保険年度更新申告書の書き方と処理

労働保険年度更新申告書では、確定保険料と前年度に申告した概算保険料との差額を記載する必要があります。この差額に応じて、不足額を追加納付するか、充当または還付を受ける手続きを行います。

それぞれのケースに応じた具体的な書き方と手続きを以下で解説します。

確定保険料が前年度に申告した概算保険料を上回る場合、不足額を計算し、申告書に正確に記入する必要があります。

以下に具体的な記載方法と手続きを説明します。

◯不足額の記載方法

- 「確定保険料額」欄:確定した保険料の金額を記入します。

- 「申告済概算保険料」欄:前年度に納付した概算保険料の金額を記入します。

- 「差引額」の「不足額」欄:確定保険料額から申告済概算保険料額を差し引いた不足額を記入します。

◯期別納付額の記載

「不足額」欄には、上記の「差引額」の不足額と同じ金額を記入します。その後、今年度の概算保険料額と一般拠出金額を計算し、不足額に加えた合計額を記入します。

◯追加納付の手続き

不足額は、申告書提出後に指定された納付期限内に金融機関で納付します。延納を希望する場合は、「延納区分」欄に「3」を記入し、分割納付計画を立てます。

確定保険料が前年度に申告した概算保険料を下回る場合、差額は次年度の概算保険料や一般拠出金に充当されます。

この場合、以下の内容を申告書に記載し、適切に処理を進めます。

1. 充当額の記載方法

充当する金額を正確に記載するため、以下の手順で記入してください。

- 「確定保険料額」欄:確定した保険料の金額を記入します。

- 「申告済概算保険料」欄:前年度に申告、納付した概算保険料の金額を記入します。

- 「差引額」の「充当額」欄:確定保険料額と申告済概算保険料額の差額を記入します。

差額の充当方法は以下の3つのパターンが考えられます。

- 労働保険料のみ充当する

- 一般拠出金のみ充当する

- 労働保険料と一般拠出金の両方に充当する

たとえば、労働保険料と一般拠出金の両方に充当する場合は、「期別納付額」の「労働保険料充当額」および「一般拠出金充当額」欄にもそれぞれ記入します。

2. 充当意思欄の記入

充当処理を行う意思を示すため、「充当意思欄」に数字の「3」を記載します。これにより、充当額が次年度の概算保険料や一般拠出金に適用されます。

詳しくは「令和6年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方」の22〜25ページを参照してください。

3. 充当手続き

充当額が正しく記載された申告書を作成し、提出してください。充当処理が完了すると、次年度の保険料に差額が反映され、新たな納付は不要です。

確定保険料が前年度の申告済概算保険料を大幅に下回り、充当後も金額が余る場合は、その差額が還付金として処理されます。

この場合、以下の手順に従って申告書を作成し、還付手続きを進めます。

1. 還付額の記載方法

還付額を正確に記載するため、以下の項目を記入します。

- 「確定保険料額」欄:確定した保険料を記入します。

- 「申告済概算保険料額」欄:前年度の概算保険料を記入します。

- 「差引額」欄の「還付額」:確定保険料額と概算保険料額の差額から充当額を差し引いた残額を記入します。

この還付額が、実際に還付される金額として扱われます。

2. 還付手続きの進め方

還付手続きのため、以下の対応を行います。

- 還付請求書の作成

還付請求書を作成し、申告書と併せて提出します。この書類は還付金の振込手続きを依頼するためのものです。 - 必要書類の準備

還付請求には以下の書類が求められる場合があります。- 振込先口座が確認できる通帳のコピー

- 法人名義の印鑑証明書

必要書類については、提出先で事前に確認しておきましょう。

- 管轄労働基準監督署への提出

完成した申告書および還付請求書を管轄の労働基準監督署に提出します。

還付金が振り込まれた際には、通知書や振込明細を確認し、記載内容が正しいかをチェックしてください。万が一金額に相違がある場合は、速やかに担当窓口へ連絡しましょう。

厚生労働省が作成している下記動画「令和6年度労働保険年度更新申告書の書き方(継続事業用編)」も参考になります。

労働保険年度更新申告書の書き方、作成と提出時によくある質問や疑問について紹介しています。

申告書書類はいつ頃届きますか?

労働保険年度更新の申告書書類は、例年5月下旬から6月上旬にかけて事業所に郵送されます。書類が届かない場合は、以下の理由が考えられます。

- 管轄の労働基準監督署への登録情報が更新されていない。

- 住所変更や事業所名変更が正確に反映されていない。

この場合は、速やかに管轄の労働基準監督署に問い合わせて書類の再送を依頼してください。

申告書書類が届かない場合はどうすればいいですか?

申告書が届かない場合は、管轄の労働基準監督署に直接連絡し、状況を確認する必要があります。電話やメールで問い合わせを行い、以下の情報を伝えてください。

- 事業所名および所在地

- 事業所番号(わかる場合)

- 書類が届いていない旨

また、書類が紛失した場合にも同様の手順を踏み、再発行を依頼できます。

記入ミスをしてしまった場合の修正方法は?

記入ミスが発覚した場合でも、修正は可能です。以下の手順で対応してください。

- 訂正箇所を二重線で消し、正しい内容を記入する。

- 訂正印を押印する。

- 修正箇所が複数にわたる場合は、別紙を添付し、訂正内容を説明する。

電子申請の場合は、データを再入力して再提出が必要となります。管轄の労働基準監督署に連絡し、適切な対応方法を確認してください。

申告書の押印は省略できますか?

労働保険年度更新申告書における押印は、2022年度以降、一部のケースを除き省略可能となりました。ただし、以下の場合は押印が必要となることがあります。

- 特定の管轄や手続き要件で押印が求められる場合

- 法人の代表者が特例措置を申請する場合

詳細については、管轄の労働基準監督署の指示に従ってください。

手続き期限が過ぎてしまったらどうしたらいいですか?

労働保険年度更新申告書の提出する期限を過ぎた場合でも、速やかに対応することで追加徴収や罰則を回避できる可能性があります。

以下の手順を参考にしてください。

- 管轄の労働基準監督署に連絡し、状況を説明する。

- 必要な書類を早急に準備し、提出する。

- 延滞金や追徴金が発生する場合は、指示に従い納付を行う。

期限を過ぎた場合のリスクを軽減するためにも、早めの対応が重要です。

【関連記事】

労働保険の年度更新の期限を過ぎたら? 遅れた場合の罰則・リスクと対処法を解説

労働保険年度更新申告書の作成と提出は、労働保険に加入している事業主が毎年必ず行うべき重要な手続きです。この申告書を正確に作成するには、労働保険料(確定保険料と概算保険料)の計算が不可欠で、その基礎資料として賃金集計表の作成が必要です。

申告書の作成には手間がかかり、申告期間も限られているため、早めの準備が求められます。また、年度更新は年に一度の手続きであるため、記入方法や必要書類を忘れがちです。そのため、日頃から情報を定期的に確認し、準備を整えておくことがスムーズな対応の鍵となります。

さらに、申告書の提出や納付を怠ると、行政罰を受けるリスクがあります。これを回避するためには、期限を守り、正確な内容で申告を行うことが非常に重要です。

事前の計画的な対応が、年度更新の成功につながります。早めの準備と適切な手続きで、トラブルを未然に防ぎましょう。

さいごに

労働保険年度更新の手続きは、正確さが求められる重要な業務です。しかし、複雑な計算や書類作成に不安を感じる方も少なくありません。特に、確定保険料の計算や充当・還付の手続きが発生する場合は、時間や手間がさらにかかることがあります。

そのような場合は、専門家である社労士への相談を検討してみてください。社労士は、手続きの代行だけでなく、事業の特性に合わせた的確なアドバイスを提供してくれます。専門家に依頼することで、手続きの煩雑さから解放され、他の業務に専念できるメリットもあります。

「年度更新を確実に、そして効率的に進めたい」という方は、ぜひプロのサポートをご活用ください。お気軽にご相談いただくことで、業務負担の軽減と正確な手続きを同時に実現することができます。

専門家の力を活用し、安心して年度更新を完了させましょう。この機会に、事業運営の効率化と安定化を目指してください。

全国のあらゆる社会保険手続きと労務相談を「顧問料なしのスポット」で代行するWebサービス【社労士クラウド】

懇切丁寧 ・当日申請・全国最安値価格| 2,000社以上の社会保険手続き実績|