社労士クラウド 5つの特徴

01

顧問料0円!全国対応。

顧問契約不要ですべてスポット(単発)で対応!

02

他社より圧倒的に安い業界最安値の申請費用。

5,500円で申請できます。

03

他社からの乗り換え多数。

申請までの早さ、手数料の安さ、実績の多さ、安心できる取引で他社からの乗り換え多数。

04

リピート率96%。お客様を第一に考えて取引をしているので、常に高いリピート率を維持しています。

05

専任の社会保険労務士がトータルサポート。年度更新や算定基礎届のみならず、労働相談も行っています。

今すぐスポットでのお申し込みはこちら

賞与支払届の申請

賞与を支払ってから5日以内に届け出が必要です。

違反した場合には、罰則(6か⽉以下の懲役または30万円以下の罰⾦)が科されるおそれがありますのでご注意ください.

5,500円

※記載の金額はすべて税別の価格です。

賞与支払届とは?

賞与支払届は、賞与における社会保険料を算出し保険料を納付するために必要な届出書類です。

企業は、賞与を従業員に対して支給した際に、「賞与支払届」を管轄の年金事務所または事務センターへ賞与支給後5日以内に提出しなければなりません。会社は支給した賞与から個人負担分の社会保険料を控除して会社負担分とともに日本年金機構に納付します。

通常、毎月の給与で徴収される各従業員の社会保険料や厚生年金保険料は、4月から6月の給与から算定した標準報酬月額を用いて被保険者負担分と事業主負担分の保険料を合わせて、翌月の末日までに納付することになっています。しかし、賞与の場合は毎月の給与と違う金額が支給されるのが一般的ですし、賞与も従業員の所得になるものですから、保険料を徴収する義務があります。

なお、保険料徴収の対象となる賞与は、支給回数が年3回以下のものです。年4回以上支給されるものは、たとえ賞与という名目であっても、毎月の給与として扱われ、標準報酬月額の対象となります。

賞与を支払ってから2年

賞与支払届の注意点

届け出が遅れた場合、延滞料が発生する

賞与支払届が提出されていない場合、年金事務所から賞与支払届督促状が送付されます。申告漏れがあった場合、提出先である年金事務所や健康保険組合に速やかに連絡を行い、遅延理由を記した報告書と一緒に保険料を納付します。

賞与不支給でも賞与支払届の提出が必要

日本年金機構に登録している賞与支払予定月に賞与を支給しなかった場合には、「賞与不支給報告書」を提出する必要があります。

標準賞与額の上限がある

また、標準賞与額には上限があり、健康保険は年度累計額が573万円、厚生年金保険は1カ月あたり150万円までとなります。

賞与支払届のスポット手続き

ご自身で手続きを行うこともできますが、対応内容は書類の作成から申請まで幅広く、申請経験のある顧問社労士やスポット対応可能な社労士に相談をお勧めします。

賞与支払届のよくある質問

A. 企業は、賞与を従業員に対して支給した際に、「被保険者賞与支払届」等を管轄の年金事務所または事務センターへ賞与支給後5日以内に提出しなければなりません。 賞与は通常の給与と同様に社会保険料が掛かるため、申告が必要です。

A. 賞与不支給報告書は、社会保険料の算定基準を確定するために重要な書類です。 そのため、報告を怠ると、年金機構からの問い合わせが発生し、行政指導を受ける可能性があります。 さらに、適切な報告が行われないと、従業員の社会保険料に影響が出る恐れがあるため、企業の信頼性にも悪影響を与えます。

A. 賞与の支給がなかった場合、賞与支払届の提出は不要です。

なお、日本年金機構に登録いただいている賞与支払予定月に、いずれの被保険者および70歳以上被用者に対しても賞与を支給しなかった場合は、「健康保険・厚生年金保険 賞与不支給報告書」の提出をお願いします。

A. こちらの記事をご参照ください。

A. 資格喪失月に支払われた賞与は保険料賦課の対象とはなりません。ただし、資格取得と同月に資格喪失があった場合は、資格取得日から資格喪失日の前日までに支払われたものであれば対象となります。

A. 同一月内に2回以上賞与を支払った場合は、その月の最後に支払った日を賞与支払年月日として合算した賞与額を一括で届出して構いません。

A. 随時改定は、固定的賃金の変動月から3カ月間に支給された報酬の平均月額に該当する標準報酬月額と従前の標準報酬月額との間に2等級以上の差が生じることが条件ですが、標準報酬月額等級表の上限または下限にわたる等級変更の場合は、2等級以上の変更がなくても随時改定の対象となります。

A. 届出に基づいて標準賞与額決定通知書等を送付します。決定された標準賞与額については、必ず被保険者本人へ通知してください。なお、不支給の場合は、標準賞与額決定通知書等は送付しません。

A. 健康保険組合に加入している場合、届出の詳細については加入の健康保険組合にご確認ください。

A. 「報酬」及び「賞与」は、「労働者が、労働の対償として受けるすべてのもの」と規定されており、労働の対償として経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられ

るすべてのものを包含するものです。

ご提供実績

2,000 社突破

全国の個人事業主から法人まで幅広くご活用いただいています

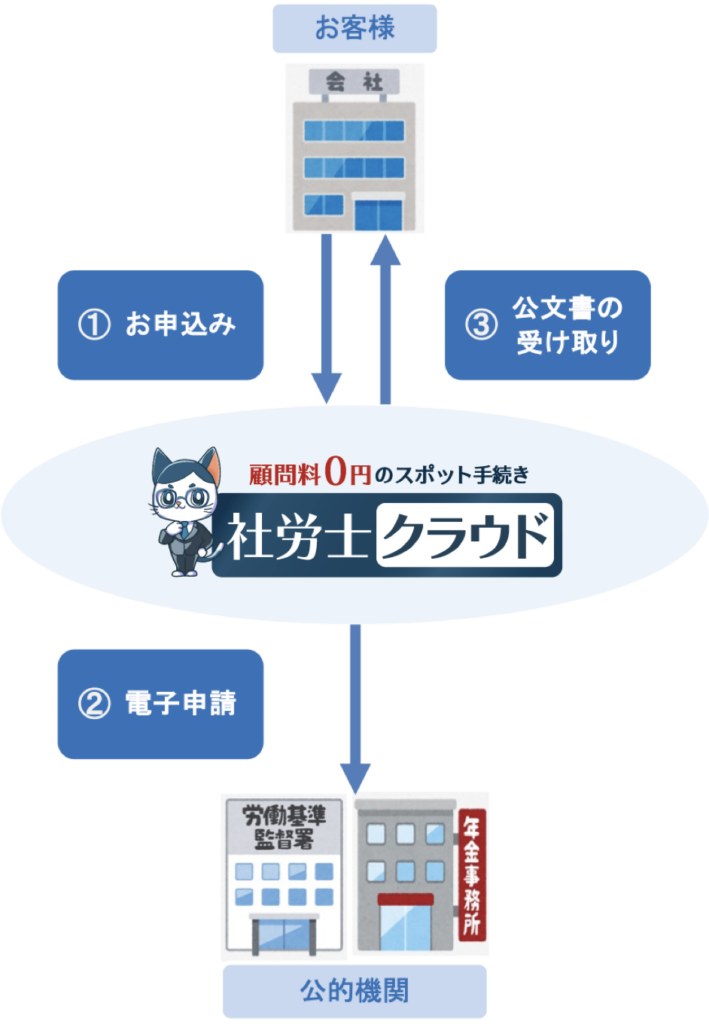

社労士クラウドのしくみ

ご利用の流れ

まずはこちらからお問合せまたはご注文下さい。

お問い合わせの内容に応じて、ご注文書をお送りいたします。

ご注文確定後、ご請求書が発行されますのでお支払いください。

お支払い頂いた後、最短で申請致します。

審査が完了し、公文書が発行されましたらお送り致します。

ご利用者さまの声

年に1回のこの手続きは毎年スポットで

株式会社パルフェ 草ケ谷 仁康 様(不動産業)

ご利用サービス

年度更新、算定基礎届

従業員もまだ多くないので社会保険に関する手続きはなるべく自分で処理するようにしています。年度更新と算定基礎届の手続きをどう進めるべきか悩んでいましたが、社労士クラウドのスポットサービスに助けられました。繁忙期で他の業務に追われる中、専門的な知識が必要な手続きを短期間で終わらせることができました。担当者の迅速かつ的確な対応により、書類作成から提出までスムーズに進行し、大変助かりました。特に細かい点まで気を配ってくれたおかげで、手続きのミスを防ぐことができました。スポットでの利用にも関わらず、親身になってサポートしていただき、本当に感謝しています。

起業したばかりの私にはピッタリ

クレヨン株式会社 清水 太海 様(飲食業)

ご利用サービス

社会保険、労働保険新規適用

鹿児島県で飲食業の会社を立ち上げるにあたり、手続きの複雑さに戸惑っていました。創業間もないため事業以外にお金や時間をかけることができません。社労士の顧問契約も迷っていたところ、スポットで必要な手続きだけを依頼できる社労士クラウドを知って悩みの1つが解消しました。地方在住でも全く問題なくサービスを受けられ、大変満足しています。社労士クラウドは必要な書類の作成から提出まで、全てをしっかりとサポートしてくれました。特に雇用契約書や労働条件通知書の作成において、法的要件を満たした内容に仕上げてもらい、大変助かりました。迅速かつ丁寧な対応により、無事に事業をスタートさせることができ、心から感謝しています。今後も会社の運営において、社労士クラウドの専門知識を活用したいと思います

現在の会社に最適な就業規則を作れました!

株式会社羽馬 梅崎 努 様(飲食業)

ご利用サービス

就業規則の作成

会社の成長とともに、就業規則の整備が急務となりましたが、どこから手を付けていいかわからず困っていました。そんな時、社労士クラウドのサービスを利用することにしました。担当の社労士は、私たちの業種や業務内容をしっかりと理解し、必要な項目を網羅した就業規則を迅速に作成してくれました。彼らの専門知識とアドバイスのおかげで、社員も納得のいく内容となり、スムーズに導入することができました。今後も会社の成長に伴い、社労士クラウドのサポートを頼りにしていきたいと思います。

キャリアアップ助成金の申請では大変助かりました

株式会社エスアイシー 穂坂 匡 様(金融保険業)

ご利用サービス

キャリアアップ助成金の申請

キャリアアップ助成金の申請を考えていましたが、手続きの煩雑さに悩んでいました。そんな時、社労士クラウドのサービスを知り、申請代行をお願いすることにしました。手続きのプロである担当者の迅速かつ丁寧なサポートのおかげで、スムーズに申請を完了することができ、大変助かりました。特に細かい書類の準備や提出期限の管理など、専門的な知識と経験に支えられて、本当に安心できました。おかげさまで無事に助成金を受け取ることができ、キャリアアップの一歩を踏み出すことができました。今後も困った時にはぜひお願いしたいと思います。

便利だったのでスポットから顧問契約に変更しました!

株式会社R.Agent 山田 慎吾様(不動産業)

ご利用サービス

顧問契約等

社労士クラウドは、最初はスポット利用していましたが、その迅速な対応とコストパフォーマンスの良さに感動し、定期的に利用するようになりました。会社の規模が拡大する中で、役員追加や雇用保険加入などの手続きが増えたため、顧問契約に変更しました。この決定は正解でした。労働相談や助成金申請など、あらゆる手続きが含まれており、非常に助かっています。特に、どんな質問にも丁寧に対応してくださり、安心して任せられる点が大きな魅力です。

お陰様で人事系の仕事を一任することができました

有限会社倉本水産 光内 大輔 様(水産業)

ご利用サービス

月額変更、賞与支払届の申請等

以前は手作業で行っていた月額変更届や賞与支払届、そして入退社手続きに多くの時間と労力を費やして、漁にでる時間をとられていました。しかし、社労士クラウドを利用してから、これらの手続きがオンラインで簡単に行えるようになり、業務効率が大幅に向上しました。特に、入退社手続きは短期間での反映が可能となり、新入社員の対応もスムーズに行えています。業務の効率化だけでなく、紙ベースの管理から解放されたことで、ストレスも減りました。これほど便利になるとは思っていなかったので、本当に感謝しています。もう以前の方法には戻れません。

簡単30秒スピードお問合せ

今すぐ賞与支払届を

スポット申請したい方はこちらから!

ご利用可能なクレジットカード